作者:李大霄,英大证券研究所所长。

近期,A股市场在试探2018年沪指高点期间出现先抑后仰的走势,沪指成功冲上3600点,并创出近六年新高,2015年沪指5178点以来的熊市调整趋势或将在技术面上被成功扭转,2019年初沪指2440点以来牛市发展态势有望持续。

其实,经过2019年和2020年的市场上涨过程,A股部分股票已经积累了较高的涨幅,尤其是高估值成长性品种持续获得市场青睐。

但是,这些品种很难将市场整体推出熊市周期,社会财富仍多将股市视为投机场所,而非多数稳健性资本长期投资的重要配置资产。

相比之下,股市的蓝筹板块毕竟是大市值品种,其吸纳财富的能力更强,并具备给予投资者长期稳定回报的能力。因此,从较长的周期来看,A股短线冲上3600点的意义有限,而蓝筹股重拾市场主力态势是有利于A股持续稳定向好的格局。

当然,我们此番蓝筹走强并非简单的春节行情资金推动,更多是其价值修复且向好的趋势。

1

宏观经济继续向好形势乐观

2020年,全球股市中成长股表现优异,一方面得益于新兴行业较快的成长水平,另一方面也受益于全球主要经济体货币当局的极度宽松货币政策。

社会资本投资项目缺乏的背景下,集中涌向新兴产业;而传统行业受宏观环境影响,业绩下滑,自然其市场表现也相对有限。

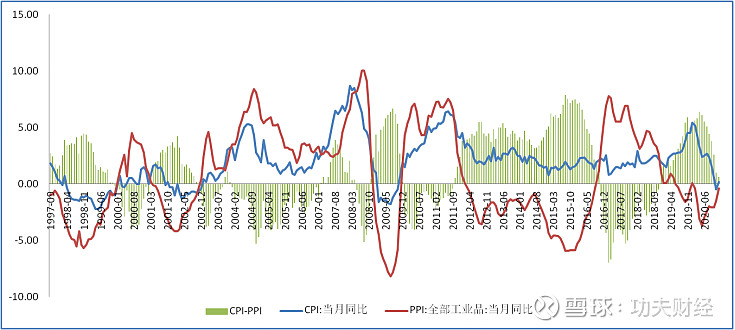

由于国内疫情控制效果较好,国内宏观经济增速在2020年三季度就转正,复苏形势领先于全球其他主要经济体。近日,国家统计局公布了2020年12月的价格数据,CPI指标出现季节性小幅回升,PPI指标则继续上行态势,企业生产和社会需求形势均持续改善。

因此,可以预期2020年四季度至2021年一季度,宏观经济增速仍将回升态势,进而有利于部分传统行业业绩改善,有利于其市场估值修复。

▲CPI和PPI 数据来源:wind

2

蓝筹板块估值偏低

虽然A股大盘近两年持续回升,但是,蓝筹股整体估值水平仍然偏低。创13年新高的上证50指数的市盈率和市净率分别为15倍和1.62倍;接近2007年高点的沪深300指数的市盈率和市净率分别为17.2倍和1.87倍。

相比之下,美股道琼斯指数和标普500指数的市盈率分别为30.3倍和37.4倍,市净率分别为6.54倍和4.16倍。显然,A股蓝筹板块更具备投资吸引力。

3

人民币汇率持续走强

受益于国内经济快速复苏、较好的进出口形势以及高于国际金融市场的无风险利率水平,人民币兑美元汇率自2020年年中以来持续走强,半年内的升幅超过7%。伴随着人民币的强势,外资入市意愿也持续增强,今年初北向资金入市规模显著增长。

当然,相比国际成熟金融市场 ,A股的外资占比仍比较低。

目前,北向资金持股占全部A股市值比重仅为2.89%,而国际成熟金融市场这一比例多在20%以上,因此,在人民币资产受欢迎背景下,A股外资持股占比仍将继续提升。

依据外资在其他金融市场的主要投资偏好来看,稳健且有回报的蓝筹仍是其主要投资标的。

4

居民储蓄通过公募基金入市

继2020年偏股类公募基金销售大幅增长,2021年1月的前七个工作日,公募基金的发行规模高达1268.19亿份,新发行基金18只,其中股票型基金1只,混合型基金13只,债券型基金4只。

平均每只基金的发行份额约为70.46亿份,是2007年10月以来最高值,基金销售火爆局面可见一斑。

我们认为居民储蓄通过公募基金入市的状况仅仅是个开始,社会财富在大类资产间配置调整的过程仍将延续,这一规模并不是中小盘高成长品种所能全部承接的,低估值的大盘蓝筹股仍有望成为机构的配置选择。

5

经济政策由强刺激转向稳增长

2020年,全球经历罕见的疫情影响,各国为对冲疫情负面影响,多采取经济刺激措施。然而,经济刺激并不是发展的常态。随着国内疫情防控形势向好,宏观经济持续复苏,预计政策面的强刺激措施将会转变为稳增长措施。

受益利好政策的高成长品种如何在政策扶持力度减低背景下保持较好成长及市场竞争力,将是考验其高估值成色的重要检验过程。

另一方面,成长股受益于低利率政策,股价呈现的资金推动行情往往需要政策面的利好催化剂,若后期政策利好发布力度及频次低于预期,那么高估值行情的可持续性也将受到考验。

可以预计,当政策面趋稳,更多通过市场的力量来检验高估值成长股的表现,部分没有业绩支持的高估值品种不得不面对A股风格转换的调整压力。

6

疫苗推出,疫情将进一步受控

目前,国内疫苗已经上市,虽短期疫情防控出现波折,但是,防疫抗疫步骤仍坚实迈进。由于在武汉成功防控疫情的经验,以及国内民众较高的防疫意识,零散分布疫情受控的概率偏大。

预计随着疫苗接种进程的稳步推进,国内防控疫情形势有望进一步向好,短期疫情波折将不会影响宏观经济复苏进程。

7

大小非减持压力倒逼风格转变

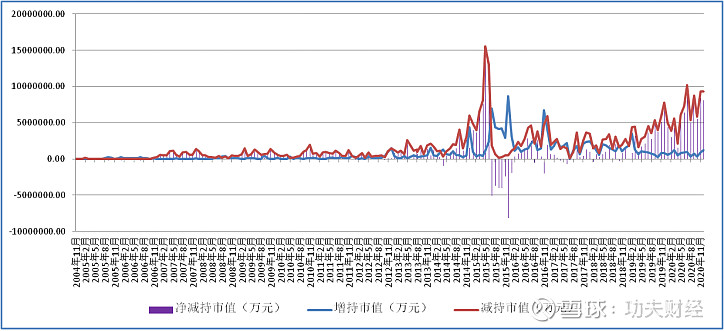

随着A股持续向好发展,尤其是高估值品种的大幅上涨,大小非股东减持意愿明显提升。2020年,A股沪深两市大小非股东净减持规模高达6920亿元,而2019年这个指标为3573亿元,增幅达到93.67%。

高估值品种的大小非股东的减持意愿明显高于低估值品种,必然也将压制市场高估值上行趋势;而低估值品种多出现股东增持及上市公司回购现象,这也将促使市场资金流向低估蓝筹品种。

▲大小非减持情况 数据来源:wind

8

股市政策红利预期犹在

注册制改革在沪市科创板和深市创业板成功实施,未来向全市场推进的概率偏大,改革的制度红利有望惠及市场其他板块。根据成熟市场经验,金融市场的创新也往往从市场稳健且大市值品种开始,低估蓝筹股有望更多受益股市的制度红利。

此外,退市新规即将实施,一些绩差的高估值品种面临一定退市风险,这也将影响投资者对高估值品种的投资热情。

总体来看,蓝筹股成为市场多头主力是A股牛市行情发展重要阶段,也将有利于A股市场化、国际化、规范化进程持续推进。普通投资者需重视这一市场发展特点,警惕高估值绩差品种的市场风险。