业绩已经出来了,2023年6.3亿-7.2亿,收盘前还跟朋友说,看孙丰沉不沉的住气,等明天再发,昨天赛腾24年年会,今天跌停,看来公司也是有点头皮发麻。

按照wind卖方的一致预期,取业绩上限,已经干到2025年去了,Q4单季度2.3-3.2亿,也远超公司11月交流的1.8-2.3亿区间,更离谱的是,如果最终落在上限,Q4单季度净利润将超过Q3单季度利润,这是历史没有发生过得,往年正常情况下Q4的单季度利润一般在Q3的一半左右,突破了公司原本以3C设备为主的收入确认规律。

去年也发过业绩预告,22年全年预计是2.9-3.25亿,最后年报出来,实际是3.07亿元,刚好是中值,所以要求不高,今年还能是中值6.75亿就行,以今天收盘价,2023年市盈率18X。这就是目前一个估值情况。

23年的业绩说完了,简单预测一下24年业绩,去年底赛腾和博众都去了,两家口径都差不多,听下来3C设备这块就是一个25%-30%增速,这块的订单很稳,苹果不会跳票,但是要说突然冒出啥大增量也没有,MR也放低预期,之前听一个立讯的人出来讲,今年博众1.2亿,赛腾8000万,整个组装设备,就这么大产值,对应100万台销量,所以以后别跟着MR概念跑了,一年50亿营收,跟着8000万混什么。

新能源设备已经切割掉了,其他就看半导体设备了,最近关于HBM的产业新闻,以三星和海力士的为代表的的其实不少,产业链目前看是供不应求的,看未来2年也都是资本开支大年,美股两家设备$康特科技(CAMT)$ 和$Onto Innovation(ONTO)$ ,也都新高了。但赛腾能吃到多少,不知道,还是以公司年报为准,今年应该要披的详细一点。目前就算半导体这块匹配3C的整体增速,公司24年整体是一个25%的增速,按预告中值,那24年净利润是8.43亿元,对应今天14X市盈率。

这就是年报预告出来写点想法,更想聊聊的是,在持有赛腾一年多时间,股价起起伏伏也好几轮了,回顾历史结合当下,这个公司值不值一个更高的估值,而不是一直被当作一家打铁股。

一、成长性

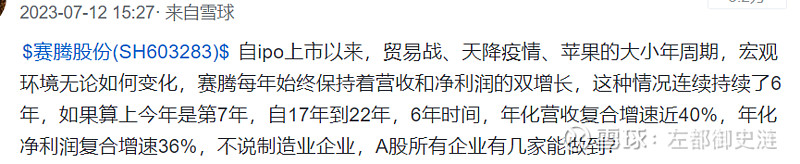

这是在上次跌停的时候写的,现在业绩出来,可以确定说,赛腾已经实现了连续7年的营收和净利润双增长,在我的印象里,制造业企业能保持这种稳定成长的,也就历史上的立讯和海康了,赛腾就目前产品结构来说,成长到千亿的巨头短时间是看不到,但是作为一家持续性成长的公司,给目前这个估值,多少是有点偏见。

二、股东回报

赛腾上市以来,IPO募了2.76亿,定增1.6亿,可转债1.26亿(已偿),也就是IPO加定增,融了4.36亿,不算23年的分红,已经分红了4.57亿。

如果按照去年33%的分红率,23年还能分2.2亿元,这还没算23年有2.36个亿的回购,这种公司,在大A算是良心了吧。

三、持续经营带来财务报表的改善

以截止23年Q3的财务数据,说一个比较直观的数据,在去除掉汇兑损益后,公司23年Q3的财务费用是-1189万元,而22年Q3同期是1350万元,即便还有有息负债吗,但两两相抵,已经在赚利息了。这背后是,在23年前三个季度,公司的长短期借款6.19亿元,较22年Q3同期10.54亿元,偿还了4.3亿元。公司在930之前还回购了1.33亿元,这些都算上,23年Q3公司的现金和理财合计9.49亿元,22年同期Q3这个数是9.88亿元,我觉得这才是赚到了现金流,而不是趴在账面上的应收。

当然,另一个数据更加直观,去年Q3,经营活动产生的现金流量净额9.34亿,而同期净利润3.99亿元,2.34倍的净现比,这是去年比合同负债持续高增更夸张的数据。

总之,想表达的是,在公司持续良性经营发展下,公司所创造的自由现金流,改善了公司的资产负债表,站在当下,往上有加杠杆的空间,往下自造血足以满足公司经营研发,这是很多上不了市,就发不出工资的硬科技企业比不了的。

以上就是目前公开信息对赛腾的一些判断,期待年报披露,希望还能有惊喜。

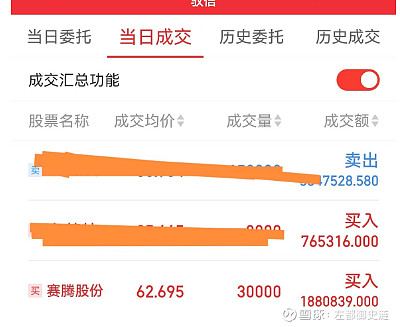

最后放两张图,继续跌,加不了算我没本事。