公募组合从去年下半年开始筹备,在去年底做出来公募组合1.0版本,到现在算是经历了第一个完整的半年度,最近做了一个总结,以便于发现自己的不足和对组合做一定的优化。

一、上半年业绩表现

该组合底层包含十多个公募基金,每个公募基金又买了几十个,甚至上百个股票,所以整个组合的投资非常分散,因此选择万得全A作为比较基准。

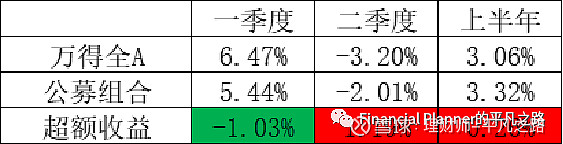

上半年公募组合收益3.32%,跑赢万得全A指数0.26%。其中一季度表现不太理想,跑输万得全A指数1.03%,一季度末,组合做了一次优化之后,二季度跑赢基准1.19%。

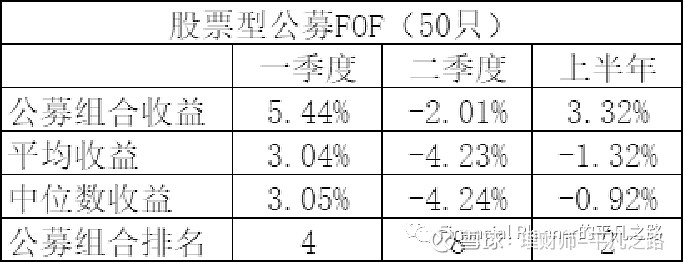

对比同期的股票型公募FOF,这里面选择的公募FOF为比较基准权益占比超过80%的公募FOF,共计50个。上半年公募组合的业绩排名第二,收益比第一名低不到0.1%。

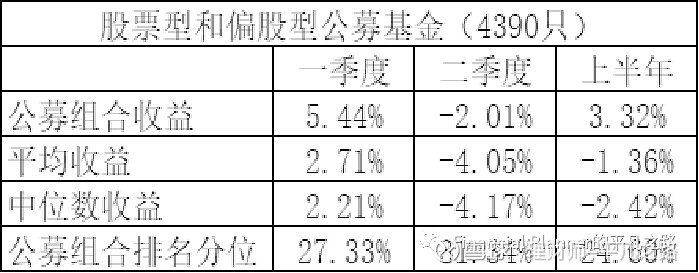

对比同期的股票型和偏股型公募基金,共计4390只。上半年排名分位为24.6%(业绩优于比75.4%的股票型和偏股型公募基金)。

总体来看,对上半年的业绩还是比较满意的。

二、上半年主动管理的总结(优化调整)

一季度末对组合1.0做了一次优化调整,升级到组合2.0,主要的调整有如下几方面:

1、配置方向的调整,在去年底组建这个公募组合的时候,当时的想法是总体保持均衡,在这个基础上面,适度的做一点偏离。

这个均衡指的是两方面,第一、锚定好万得全A,,主体仓位以配置标对宽基指数的基金为主,由于沪深300/中证500/中证1000的成分股在万得全A的权重占比大约是2:1:1,因此组合里面对标沪深300/中证500/中证1000为基准的基金占比大致也是按照这个比例来配置的。

第二、风格上的均衡,就是在大/中/小盘、成长/价值风格上面尽可能的均衡。

适度的偏离指的是,根据性价比和确定性,在行业配置和风格配置上面做一点主动选择,以期获得更好的超额收益。

去年底构建组合的时候,根据性价比分析,大盘价值和小盘成长、小盘价值这几个风格的性价比比较高。但是大盘价值方向一直没有找到合适的标的,当时也没有留意到中特估这个主题(对于市场热点,我比较少关注),导致一季度组合没有跑出来超额收益,所以一季度末增加了中特估方向的两个ETF。

2、替换了两个标的,一季度有好几个标的没有跑出来超额收益,但是经过仔细分析,决定剔除其中两个,主要的原因是当时选择这两个标的的时候,过度依赖定量分析,定性分析做的不够到位,导致在标的没有跑出来超额收益的时候,很难归因,或者说对这两个标的认知超出了自己的能力圈,谨慎起见,将这两个标的剔除,换成自己更能理解的标的。

3、降低了一个量化产品的权重和高端制造、新兴产业主题基金的权重,加到中特估上面去了。降低这个量化基金的权重的原因主要是因为它的规模增长较快,去年三季度A/C份额合计6亿出头的规模,去年底规模10亿出来,一季度末规模超30亿(表现实在是太好了,受到市场的追捧),当时为了谨慎起见,降低了一点仓位(事后的结果来看,这个选择是错误的,二季度超额收益依然很好)。降低高端制造和新兴产业主题的占比,主要是基于两点考虑,一方面是之前在高端制造和新兴产业两个主题上面的配置占比较高,而且高端制造和新兴产业这两个主题有一定重叠度;另一方面是需要在风格上面做一定的平衡,因此把这部分仓位加到中特估了(因为中特估占指数权重较大,没有配置中特估,如果后面中特估走强,组合讲很难跑出超额)。

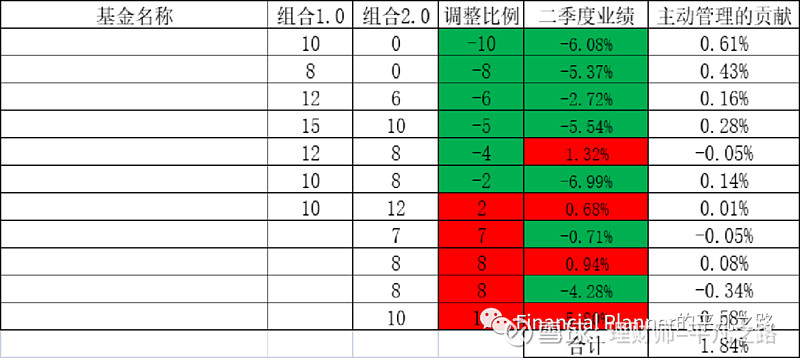

从调整之后的表现来看,整个主动管理,只有降低量化产品这笔调整是错误的,其他的调整取得了正面的效果。总共调整了35%的仓位,为整个组合带来了1.84%的正向效果。

三、上半年的总结与反思

1、有待提升的方面

(1)组合构建能力,一季度由于组合构建方面有所缺失,未能跑赢万得全A,虽然一季度有一定的特殊原因,市场分化太严重,主要是TMT和中特估走的太强,而其他板块表现较弱,导致大部分基金未能跑出超额收益。这种情况未来还有可能发生,尤其是如果出现二八、一九行情,对于均衡组合来说会面临较大考验,一般来说这种情况对于均衡组合来说基本是无解的。不过,如果是分化不是那么极致的行情,提前做好应对,还是有办法去做好的。组合构建方面的能力,是我未来两三年时间需要重点加强的方向。

(2)基金的精选能力,一季度组合有一半的底层标的未能跑出超额收益,在一季度末复盘的时候,其中大部分是可以归因的,主要是市场分化的原因,有部分是在标的选择的时候,有两个标的在定性分析上面做的不够,当时主要看的是标的长期有稳定的超额收益,机构投资人占比很高以及他们在公司管理公司非常重要的产品系列,但是对他们的投资框架理解不够深,导致出现超额收益回撤时,很难归因。一季度末是对于能归因的标的选择继续持有,对于不能归因的两个标的选择剔出组合。从事后的效果来看还是比较好的。

2、做的比较好的地方

(1)一季度末的主动管理取得了不错的效果,一季度末对六个标的做了调整(剔除2个,减持4个),只有一笔是错误的,其中有一个新纳入的标的,二季度有超过10%的超额收益的优异表现。整体组合调仓比例35%,二季度提升组合收益1.84%。

(2)及时的深入研究中特估这个主题,在留意到中特估这个主题时,最初是非常担心出现二八或者一九行情,导致组合超额收益大幅回撤。后面经过仔细研究,发现这个主题应该是一个中期的投资机会,而且短期的风险并不大,无论是从抓收益还是稳定组合超额收益的角度来看,都是有价值的。

(3)坚定的信任阶段性表现不佳的标的,虽然一季度有部分标的出现超额收益的回撤,有的甚至回撤还不小,但是由于事前对这些标的有深入的研究,比较能理解他们的投资框架和风格,可以对其业绩做出清晰的归因,因此选择了坚定的持有。虽然个别标的二季度仍然表现不太理想,但是在通过对这个方向所有的公募基金做了横向的对比以及对这个方向成分股的表现做了详细的分析,觉得这个基金仍然是该方向非常优秀的标的,仍然选择继续持有,静待花开。

四、二季度末的调整思路

二季度未对组合做较大的调整,总体调整了19%的仓位,主要是从如下几方面做了一些小的调整:

1、降低其中一个规模较大的管理人2%的仓位,加到和他同策略的量化产品上面;

2、增加主题方向标的的分散度,在两个主题方向能找到不止一个优秀的标的,而且标的之间又有一定的差异度,把仓位平均分配到两个标的上面。

3、在TMT和高端装备这两个方向做了一下性价比的调整,降低TMT2%的仓位加到高端装备上面。

4、由于一个做新兴产业方向的基金经理离职,在同一方向寻找到一个替代的标的。

5、适度增加了一些C份额的配置,增加组合调整的灵活度,减低调整的费用。

市场从2021年初调整到现在,调整的时间也足够长了,加上现在市场情绪比较悲观,我觉得现在对于权益投资来说,应该是可以大胆一些的时候。

相信美好的事情即将发生,期待组合三季度及下半年能有更好的表现,不负自己的努力,也不负客户的信任!