本月股市持续下跌,股票资产性价比进一步提升。

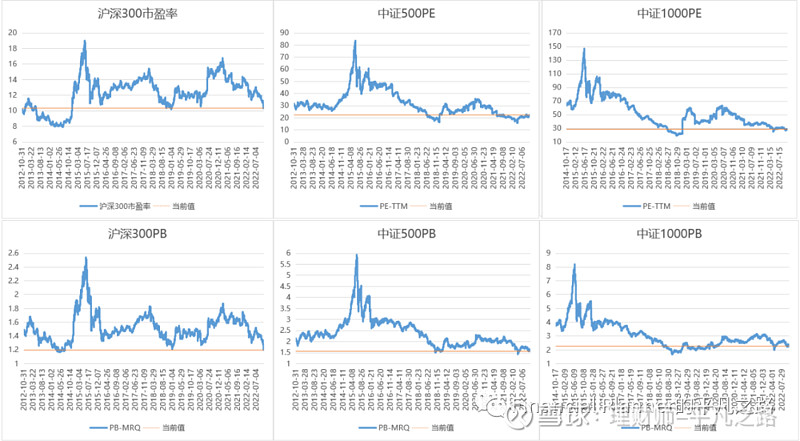

一、当前宽基指数估值情况(估值分位越低表示与历史估值对比越便宜,比如当前是在10分位,表示当前估值比历史上90%的时候都要低):

本月股市持续调整,各大宽基指数估值进一步下降,无论从市盈率还是市净率的角度来评估,各大宽基指数都已经进入历史估值底部区域。

三大宽基指数股债溢价率情况(股债溢价率=1/市盈率-10年期国债收益率,股债溢价率越高,表示股票相对债券性价比更高):

当前三大指数股债溢价率都处于较高位,表示当前投资股票相对投资债券的性价比较高。

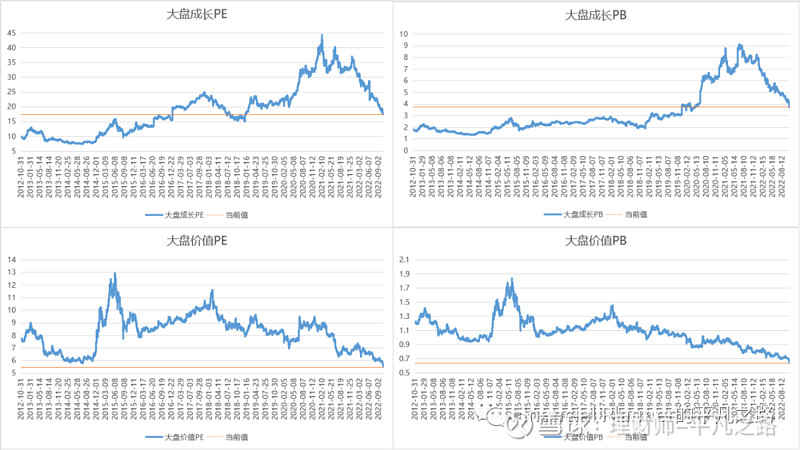

二、风格指数估值情况(大、中、小盘和成长、价值)

从风格指数过去十年的估值来看,大盘成长指数处于中等偏高的位置,其次是中盘成长处于中等偏低的位置,价值风格都处于历史低位,尤其是大盘价值估值处于历史最低位。整体仍然是小盘优于中盘优于大盘,价值优于成长。

(1)大盘风格估值走势情况:

大盘价值当前估值处于历史最低位,大盘成长估值持续下降,性价比也在不断提升。

(2)中盘风格估值情况

中盘价值当前估值处于历史底部区域,中盘成长当前估值也进入性价比较高的区域。

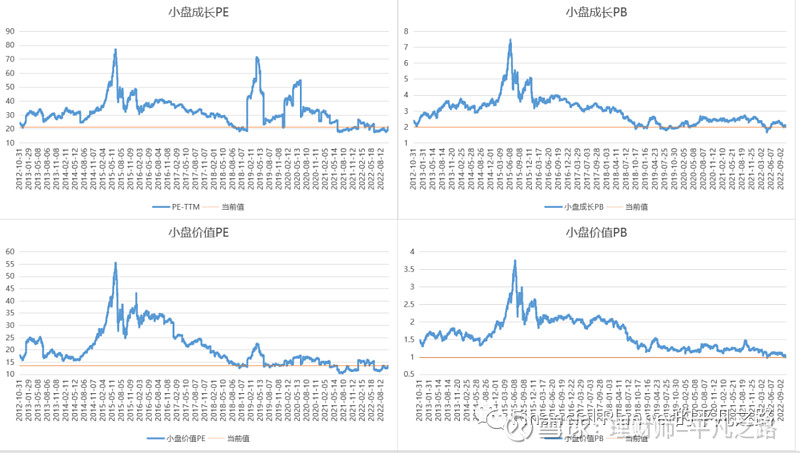

(3)小盘风格估值情况

小盘股无论是成长还是价值风格均处于历史底部区域,具有很好的投资性价比。

三、申万一级行业估值情况(过往五年)以及近期的涨跌幅情况

1、估值处于绝对低位的行业:家用电器、环保、银行、非银金融、纺织服饰、医药生物、电子、通信、石油石化、社会服务、农林牧渔、食品饮料(10月份大幅下跌);

2、估值处于较高位的行业:美容护理、公用事业、汽车、机械设备;

3、估值较高,但是当前景气度较高的行业:煤炭、基础化工、国防军工、有色金属、电力设备、综合、商贸零售,这些行业主要以周期性行业为主,需要关注景气度的可持续性;

4、估值较低,但是当前景气度较低的行业:房地产、建筑材料、传媒、钢铁、轻工制造、交通运输、建筑装饰,需要关注这些行业反转的机会。

10月份有些低估值板块出现逆市上涨,像医药生物、电子、通信等,这些板块值得重点关注。

四、小结

10月份,随着股市的持续调整,股票类资产的性价比进一步提升,绝大部分宽基指数、风格指数、行业指数均处于历史低位。

仍然建议可以优先选择:

(1)偏以中小盘股为主的:中证500、中证1000或者全市场量化选股;

(2)关注逆市上涨的低估值行业方向;

成长风格的性价比也在逐步提升,可以提前关注成长风格的优秀管理人。

过往文章精选:

欢迎爱学习、爱投资的朋友一起交流、探讨!