首先声明一下,我是希望筛选到超额收益符合长期比较高而且比较稳定特征的基金经理(投资就是要做简单、容易的事情),不符合这一特征的,并不代表基金经理不优秀。

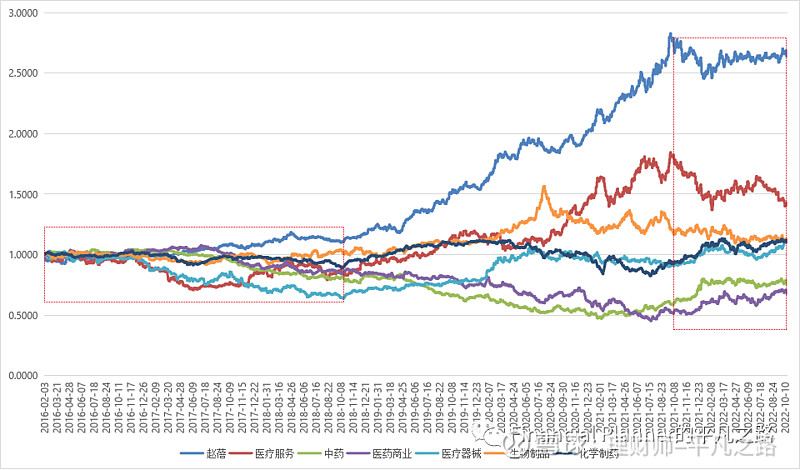

先上赵蓓管理的工银前沿医疗股票A(001717)的超额收益曲线:

从这个超额曲线走势图,我们可以看到,大致可以分成三段:

第一段(2016年初到2018年底),其超额收益曲线斜率非常小,三年左右的时间,只有10%几的超额;

第二段(2018年底到2021年9月),其超额收益曲线斜率比较陡峭;

第三段(2021年9月至今),没有超额收益。

总体来看,超额收益符合长、高的标准,但是不太符合稳的标准。

具体来看这期间的市场环境:

这个图是各个医药生物申万二级行业相对于中证医卫000933(基金的比较基准)的超额收益走势图,我们可以看到:

2016年初到2018年底,所有申万二级行业相对于中证医卫指数的超额收益,都无明显的上升趋势,说明在二级行业的超额收益曲线没有明显的上升趋势的情况下,赵蓓的超额收益也不明显。

2018年底到2021年9月生物制品、医疗器械、医疗服务的超额收益都有过明显的上升态势,而且赵蓓的超额收益出现几次拐点,也是这几个二级行业指数超额收益的拐点是同步的,比如2020年中赵蓓超额收益出现一次回撤,同期生物制品的超额收益也是出现一个明显的拐点,2021年9月赵蓓的超额收益出现较大回撤,同时间医疗服务的超额收益也是出现较大回撤。

2021年9月至今,所有二级行业的超额收益均无明显的上升趋势,赵蓓也没有超额收益。

结合三个时段市场和赵蓓的超额收益曲线来看,我们大致可以得到一些结论,就是赵蓓的超额收益比较依赖细分行业超额收益有比较明显趋势的情况(偏做趋势交易),在细分行业超额没有明显趋势的时候,超额收益一般甚至没有,说明其精选能力偏弱。

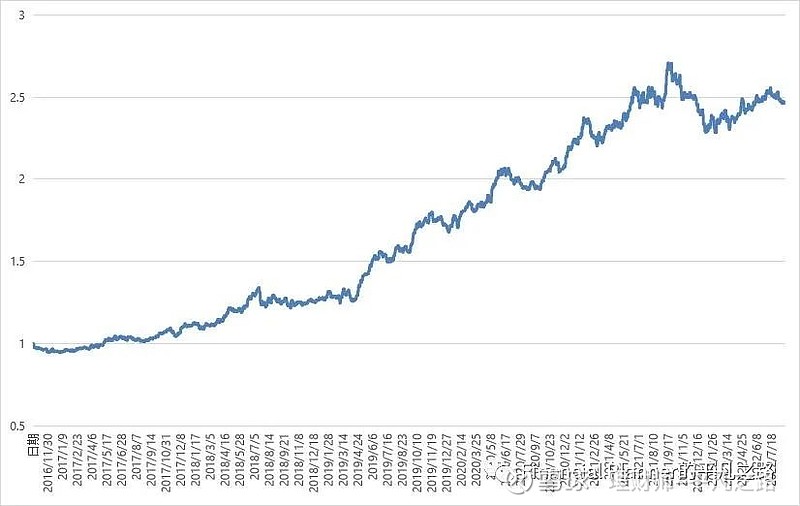

我们可以对比一下同期另外一位医药女神葛兰的表现:

葛兰从2016年到2021年9月这一段,其超额收益曲线基本保持一个相对稳定的斜率在往上走,说明葛兰对行情的适应能力要强于赵蓓。

我们再聚焦一下2021年9月之后的情况:

2021年四季度赵蓓和楼慧源的超额收益都出现较大回撤,说明她们在医疗服务方向都配置较重,同期,金笑非的超额收益没有出现回撤,说明其没有重配医疗服务方向。再从2022年的表现来看,楼慧源在短暂回撤之后,超额收益曲线重新恢复到稳步上升的轨道上来,金笑非也在创造稳定的超额收益;而赵蓓的超额收益曲线短暂回升之后,一直在横盘,说明这一段期间其调整能力相较楼慧源和金笑非较差。

为什么这段期间赵蓓的调整能力表现的不好呢?

1、前面分析过,赵蓓的超额收益比较依赖细分行业超额的趋势行情;

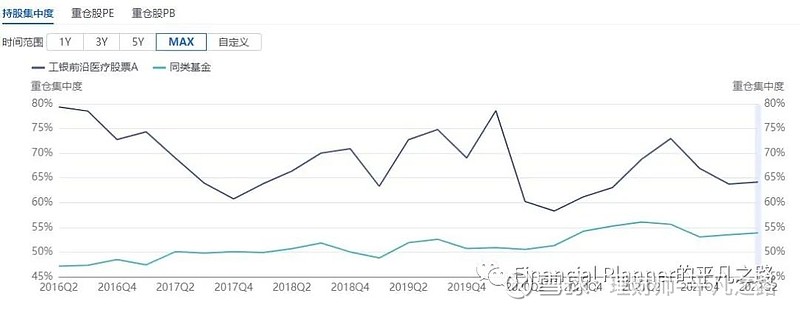

2、赵蓓的持仓集中度比较高,容易导致其超额收益的波动会更大;

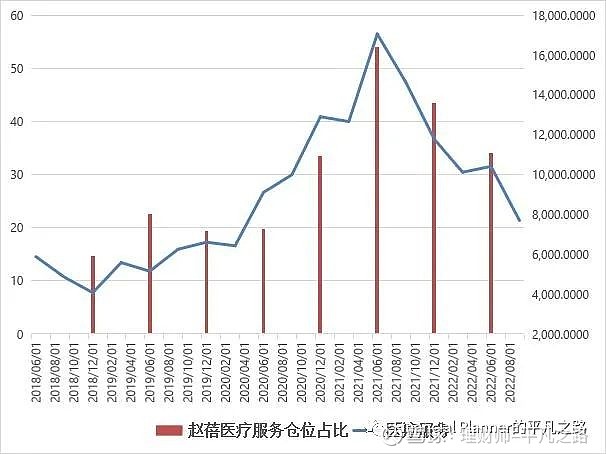

3、赵蓓的规模上升较快,导致其调整起来的难度会更大;

前十大持仓仓位占比很高:60-80%

规模大幅增长,换手率逐步下降

趋势交易特征明显,在规模较大,集中度较高的情况下,优化调整的难度较大

总结,根据数据分析,赵蓓的风格偏趋势交易,而且相对激进,其超额收益比较依赖行业有大幅趋势上涨行情,在没有这种行情的时段,其优化调整,精选个股的能力偏弱。加上最近两年规模大幅增长,进一步加大其优化调整的难度,所以不太看好赵蓓后续的表现。

欢迎爱学习、爱投资的朋友一起交流、探讨!