文:李长峰

版权声明:本文首发于微信公众号“峰哥读财报”,不需授权即可转载,保留此声明即可。

最近又是俗务缠身,好久没写文章了啊,不过峰哥我还是一直在研究着的。记得之前有人说过要看看农夫山泉,后来我看了之后发现,农夫山泉的确出乎我的意料,不禁让我感慨,原来消费升级的过程中卖水也可以如此赚钱。

所以说,做生意啊,寻找消费升级的机会是个好机会啊。

在中国这个单一最大市场中,什么品类的市场最大?说到底还是吃吃喝喝,上市公司里面活得相当滋润的那些公司里,一大半都是食品饮料,抛开高端白酒这些离普通老百姓稍远的产品不说,单就日常消费品而言,饮用水、调味品、乳制品行业龙头都是妥妥的现金牛。

饮用水龙头农夫山泉、调味品龙头海天味业、乳制品龙头伊利股份,三家的消费群体都覆盖了全国,利润也都是都是六七十亿左右。稍加思考就会发现,这并不是巧合,而是因为这三家公司整体的业务模式本身就很类似。如果把三家的报表放到一起,我相信能分辨开来的不会多。

由于【海天味业】和【伊利股份】以前都说过了,今天单镚儿就说说农夫山泉。

一、消费升级

说到消费升级很多人可能觉得没意思,各行各业的公司,研报里基本都会跟你扯消费升级。但是别看听上去虚头巴脑的,其实这就是社会进步的必然结果。正是因为人们追求美好生活的脚步不会停止,所以物质财富才会越来越多,公司的利润和股票的价格才会水涨船高,才有了指数基金定投的大批拥趸。

说到喝的水,大家都知道我是北方人,自然喝不上天然的河水,小时候家家户户都是抽地下水直接喝的,如图:

后来这种水就不让喝了,说是不能私自开采国家资源。于是家家户户都装上了自来水,由国家统一抽取地下水再卖给你,一吨水1块多钱。再往后又有了净化水,在取水点刷卡取水。而到了现在,家里面的净水器又开始畅销了。像我这种旧时代的人,真是搞不明白了,这搞来搞去,我还是觉得小时候压水井里出来的水是真的甜!

瓶装水亦是如此。刚开始的时候是自来水灌装,后来升级了一点,成了净化水,不过主打的都是1元以下的市场,如康师傅、冰露等。直到后来,钟睒睒跑出来说,净化水不含矿物质,矿泉水才健康,你们都给我消费升级吧,于是就打开了农夫山泉的蓝海市场。

二、重资产模式

说实话,钟老板真的是有魄力,跟刘强东张磊一样,敢于投巨资打造企业的竞争优势,从而在本就成熟的行业内打开缺口。

俗话说得好,好山好泉出好水,要找到好的水源就得到深山老林。可是把深山里的水弄到大城市,其难度可想而知,从采矿权、环评批文到厂房建设、物流运输,各各都是难题。

农夫山泉的采矿权我查了下,这里面长白山应该是最早的一拨,采矿权证批复的期限是08年至23年。

采矿权.JPG

而像长白山这样的水源地,农夫山泉在全国各地找了10个,实现了人口聚集地的全覆盖。道理很简单,像瓶装水这种价格不高,重量又很重的东西,如果产地离市场太远,那运费成本就会飞涨,结果就是市场定位和产品成本价格的矛盾了。

这种模式的好处在于,一旦能提前卡位优质水源地,那类似于形成了自然资源的独占。对行业内的玩家来说,后进入者的难度会越来越大。

但是,优秀水源这种说法,也不可全信。全国各地的好水多得是,具体有多好,那就得靠厂家的洗脑能力了。如果跟茅台“离了茅台镇,再无茅台酒”相比,农夫山泉“离了长白山,再无好山泉”显然还不够资格。

三、赚钱机器

农夫山泉的主要产品在前面的图片里都看的很清楚了,其中饮用水占了60%,是绝对的支柱;而像茶π、水溶C100、NFC这类饮料汇总占了40%,但由于饮料的利润要好于饮用水,所以相对比较有想象空间。

跟酱油和牛奶相比,我本以为这种没有技术含量的东西毛利应该不会很高,但水的毛利居然是最高的,在60%左右。不过要说净利润率,还是酱油略胜一筹,水的净利率在15-20%之间,也算是非常不错了。

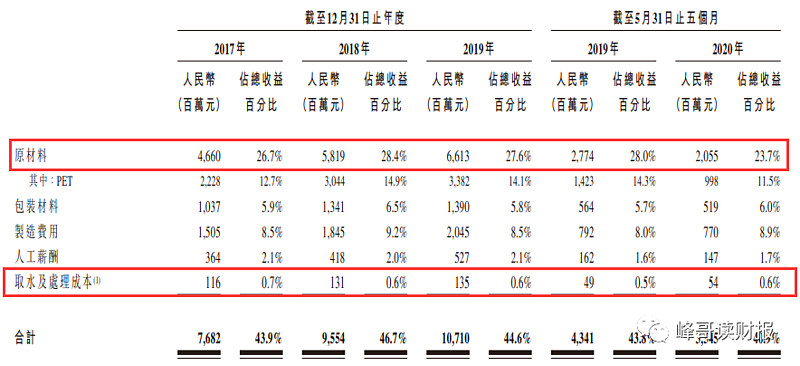

成本结构.JPG

而就水的收入成本费用,100块收入,其中40块是成本,40块是费用,剩下20块是利润。成本里面,10多块都是塑料瓶,还有6块钱的包装成本9块钱的设备成本。

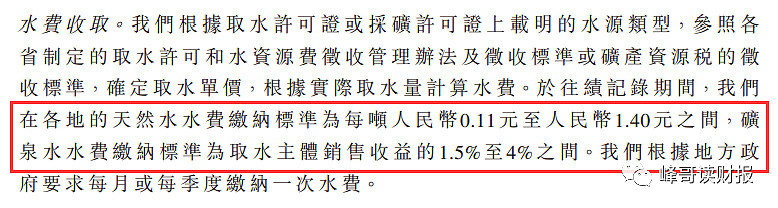

水的成本是多少呢?居然1块钱都不到!说的也是,水本是自然之物,哪有成本可言啊。

水的成本.JPG

农夫山泉上市之前曾在2019年进行了掏空式分红,金额达95.97亿,可以说将公司能拿得出来的钱全分掉了。不过哪怕是碰上了这不要命的2020年,我粗略一算,农夫山泉一年到头就净赚了70多亿现金,真乃赚钱机器也。来年又能掏空式分红了。

如果按一年赚70多亿来看,当前港股市值3800亿也就折合50倍估值,约等于2%折现率下的永续增长估值。说到底,还是贵啊!

赠人玫瑰手有余香,分享转发手有余温~