文:李长峰

版权声明:本文首发于微信公众号“峰哥读财报”,不需授权即可转载,保留此声明即可。

最近很长时间没有覆盖新公司了,咳咳。这几个月发的文章主要是一些水货,夹带干货。今天新增覆盖一家公司,给公众号提供一点儿干货。

前两周,我发了篇文章【大局观+自上而下】,文中简单阐述了我比较认同的选股方法。

其实,就我以往覆盖的公司而言,大部分都是遵循这个方法选出来的。如图:

从李博士所说“我国还有6亿人月收入低于1000元”出发,前两周峰哥逛了一圈超市,然后就发现了本文的男主角——中顺洁柔。

中顺洁柔主营业务是造纸,生产销售各类卫生纸,包括卷纸、抽纸、手帕纸等。旗下的品牌大家应该基本都见过,就算没有亲身用过的话,比如洁柔、C&S、自然木、face、lotion、太阳等。

一、行业

公司所处的是造纸行业,但造纸行业太大了,不仅有普通的印刷纸、卫生纸、报纸,还有铜版纸、包装纸等,因此我这里只说洁柔所处的卫生纸领域,其他领域忽略不谈。

但实际上光是针对卫生用纸,又可以按使用场景进行细分,如厕纸、面巾纸、手帕纸、厨房纸、餐巾纸等。

这些众多品类的卫生纸中,当前最主要的还是厕纸和面巾纸,两者合计占80%。

不过市场结构不重要,变化趋势才重要。多年前,厕纸的比重占60%以上,而面巾纸则不足20%;而现在,厕纸比重已经降到了50%,面巾纸则提升至了30%。

这就是消费升级。遥想峰哥儿时,连厕纸都没有,用的都是小学作业本;而现在,卷纸和抽纸则随处可见,虽然有些卷纸的质量也不咋地。

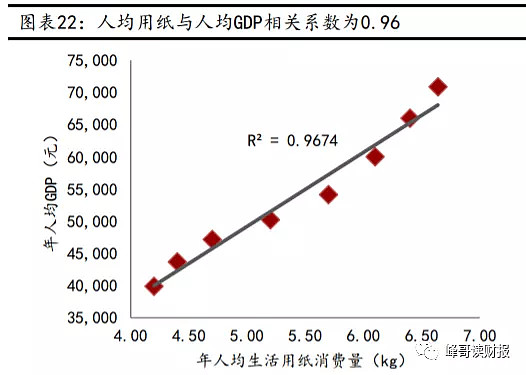

据统计,人均用纸量和人均GDP呈高度正相关关系,相关系数高达0.996。如图所示:

而目前,我国人均用纸量只是我们邻国日本/韩国的1/3,增长空间可谓巨大。

就竞争格局来看,当前市场占有率前三强是恒安、维达、金红叶,分别占10%、10%、9%的市场份额;第四强即为洁柔,市场份额6%。虽然洁柔当前市场份额稍低,但增长最快。

对比国际行业格局,前三大市场份额会超过60%,可以说国内造纸行业依旧是非常分散的状态,市场集中度会持续提升,行业龙头市场份额会越来越大。

二、公司

依照惯例,还是首先看一下最近几年的盈利能力的变化情况。如图:

可以看出,盈利能力越来越强,稳步提升。

这里一方面是渠道销售改革取得的效果,另一方面是最近两年纸浆价格下降带来的成本的降低。

公司的经营管理改善,包括股权激励措施,这里不再赘述;至于纸浆价格,由于纸浆成本大概占生产成本的50%,所以后续应当持续关注纸浆价格的变动。

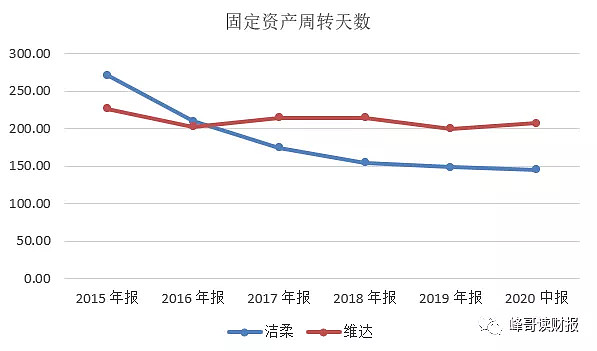

盈利能力之外,还有运营能力。不过就洁柔所处行业而言,峰哥并不十分关注存货或者应收账款的周转,峰哥关注的是固定资产的周转率,因为造纸业是重资产行业。如图:

与维达相比,洁柔固定资产周转天数优势非常明显,新增产能放量带来销售收入提升平衡了固定资产额的增长。这种周转天数的差距我想可能是洁柔的产品结构中偏高端产品占比更高导致的。

除了盈利能力和周转能力,峰哥看了下洁柔、维达、恒安三者的资产负债表。整体而言,洁柔资产负债表比较干净,是三者之间最好看的,这里就不再多说了,有兴趣的童鞋可以自己去分析~

三、估值

略。

整体而言,洁柔还是非常值得关注的。公司后续的看点主要是全国范围产能布局的放量、高端产品占比提升以及品类拓展。

当然,最重要的是,我国还有6亿人月收入低于1000元,这些人追求幸福生活的过程中产生的需求一定是非常可观的。

赠人玫瑰手有余香,分享转发手有余温~