文:李长峰

版权声明:本文首发于微信公众号“峰哥读财报”,不需授权即可转载,保留此声明即可。

一年一度的年报季已经结束了。可能大多数人看的是仅仅利润指标,而峰哥想的则是上市公司综合的财务状况以及年报中暗藏的风险。

最近几个月,我发现各种文章里面在谈海螺水泥的非常多,起码比谈国旅的要多,不仅谈的人多,大家的看法还都非常一致,那就是看好。

说实话,关于一家公司,市场完全一致的看好/看差,这种情况是非常罕见的。

随便举一些公司为例,算了也别举具体公司了,就说行业吧。就拿白酒、银行、地产这些堪称永续性的行业来说,市场观点的分歧可以说是很大了。

可是,水泥,这个再普通不过的行业,现在大家居然一致看多了。

这就让我想到一个道理:

> 市场空前一致的时候,就是最危险的时候。

当然了,市场空前一致也不代表未来就要来个大反转,只是这个时候很值得我们警惕,值得我们思考投资还能不能带来超额回报。

关注公众号比较久的童鞋或许还记得,我是2019年6月份覆盖到海螺水泥的,当时还只有40块钱,市盈率是7倍。当时我在文章里是这么讲的:

> 也就是说,41.5元的股价里实际上还有5元的现金,真实股价也就36.5元,此时市盈率只有6.2倍!在此基础上,即便最近1年净利润下降1/3,市盈率依然不过10倍。这个水平大家可以自己判断。李长峰,公众号:峰哥读财报年报解读+另类估值示例:海螺水泥

现在时间快过去1年了,海螺水泥大概涨了50%,市盈率来到了10倍。说实话,按常理来说已经不值得购买了。

可没想到的是今年来了个疫情,搞得大家一致预期下半年基建会发力,以完成全年经济发展目标。好吧,真的是人算不如天算。

不过,我还是那句话,由于现在所有人都知道了下半年要开始搞基建,那如果你要投海螺,从哪里获得超额收益?

所以让我说,想通过海螺炒作一把基建概念的可以拍拍屁股走人了。而想从海螺身上赚到超额收益的人,则必须要比别人看的更远。

海螺水泥的好我就不多说了,网上的介绍太多了,又是低成本又是T型战略又是现金充沛啥的。而我重点关注的一个是产业整合,一个是业务开拓。

产业整合涉及到的是行业的竞争结构,目前的水泥行业的集中度还不高,海螺水泥2019年产量是3.6亿吨,全国产量是23.5亿吨,市场占有率15%。

从绝对占有率看,并不算高,但实际上已经是最大的水泥企业了,这个产业结构非常类似于大概2007左右的空调市场。

在一个规模越大竞争优势越强的行业中,一旦龙头地位确立,可长期受益于产业出清。类比空调行业,行业龙头市占率有希望达到30%。

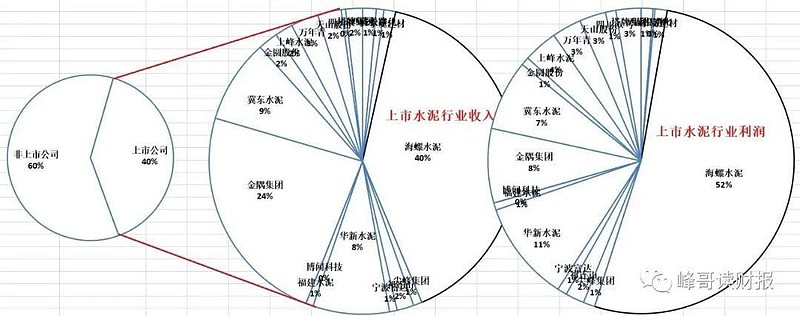

以2019年水泥业上市公司为例,各家收入和利润占比如图:

点击看大图.JPG

这里面的收入数据直接取自利润表,没有剔除贸易数据(海螺和金隅),但不影响理解。

可以看出,海螺一家的收入占到了接近40%,而利润则占到了52%。光是上市公司里面,还有这么多“小型”水泥制造业,更别提非上市公司了(60%的部分),亏损的还有一大片呢。

由于现在国家对水泥产业的政策是产能替换,所以随着小产能的主动/被动退出,龙头企业的提升空间的确还非常大,至少还有1倍的空间。

业务开拓方面,一个是市场开发,比如海螺最近一直在积极谋求国际市场,如东南亚市场。据说东南亚的建设非常如火如荼,不过我就不说了,反正从报表上看,国际业务增长挺好,只是目前体量太小。

业务开拓的另一个方面是产品开发,这里面我最看好的是骨料业务。

就盖房修路这些基建而言,其实不光需要水泥,更需要骨料,一般而言是一吨水泥六吨骨料。由于骨料价格大概只有水泥的1/5,所以骨料市场实际上和水泥市场的空间一样大,同样是万亿的市场。

从骨料的行业现状来看,市场格局比水泥更加分散,甚至可以理解为10年前的水泥行业。但骨料和水泥行业有个相同点,就是同样受到政府环保方面的限制,同样处在行业逐步出清的过程中。

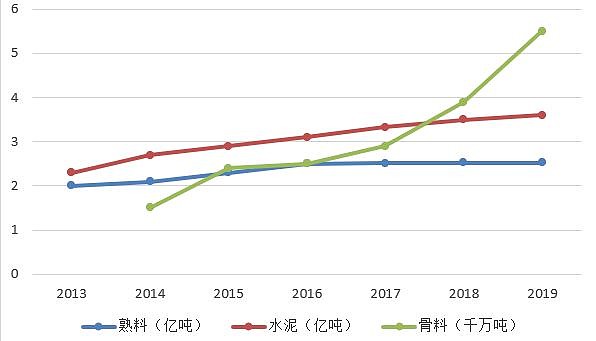

我们可以从海螺过去几年的产能情况看出,骨料业务的增长速度是最快的,如图:

海螺各业务产量.JPG

从利润率上看,骨料这块的毛利也是最高的,高达70%,而水泥是47%。

就2019年情况看,海螺骨料业务是10亿收入,占总收入比重(剔除贸易)是1%,类比十年前的水泥板块,可以说成长空间巨大。

从上面这几点看,乐观估计的话,不仅水泥业务能再造一个海螺,骨料业务也能再造一个海螺,如果再考虑国际化或者开拓其他建材业务,那发展潜力就更大了。

至于说几年之后对水泥的需求会不会减少,我倒觉得不用担心,二线城市的童鞋应该更有发言权,具体不再展开。

以上。