中国平安忧心忡忡

文:李长峰

版权声明:本文首发于微信公众号“峰哥读财报”,不需授权即可转载,保留此声明即可。

时间进入了4月份,应该说是已经到了了上市公司年报发布的密集期。可能大多数人看的是仅仅利润指标,而峰哥想的则是上市公司综合的财务状况以及年报中暗藏的风险。

前几天,平安举办了2019年股东会,其中有人问到“最近股价跌了这么多,平安还行不行了”?

马明哲的回答非常简单,简单的就像大家儿童年代谈过的爱情,即——没什么卵用!

马总说的好,“投资要高屋建瓴,首先选择好行业;其次要慧眼识珠,选择行业里最好的公司;再次是要精打细算,以合理的价格买入”。如图:

马明哲说.JPG

看完这些话,我总觉得有一丝熟悉,可熟悉之中,更多的,却是陌生。

平安在2月初就发了年报,录得营运利润增长18%,看上去还不错。不过由于当时大盘环境不好,平安还跌破了80元。如图:

平安股价走势.JPG

我记得当时不管是网上,还是网下,不少人都在墙裂推荐。可是,随之而响起的便是响亮的面部被打的声音。

听声音我都觉得痛。

其实关于平安,我曾经覆盖过,详情点击[稳增长的保险龙头]。

在之前的文章里,我简明扼要地说明了平安业绩增长的源泉,以及潜在的风险点。不过,就当时2018年年报来看,平安的各项业务均保持着良好的发展势头。

最直观的表现就是税前营运利润的分解图以及剩余边际的变动图。

看着那稳定增长的运营偏差,以及20%+增长的剩余边际,市场上充满着的是数不尽的欢声笑语。如图:

2018年税前营运利润分解.JPG

再如图:

2018年剩余边际变动.JPG

不过,真的是应了那句老人言,“当市场一致看多的时候,行情就到了尽头”。

2019年年报出炉之后,营运偏差较2018年腰斩,剩余边际增长率快速下降。一时间,平安业绩增长失去了昔日强劲的动力。如图:

2019年税前营运利润分解.JPG

再如图:

2019年剩余边际变动.JPG

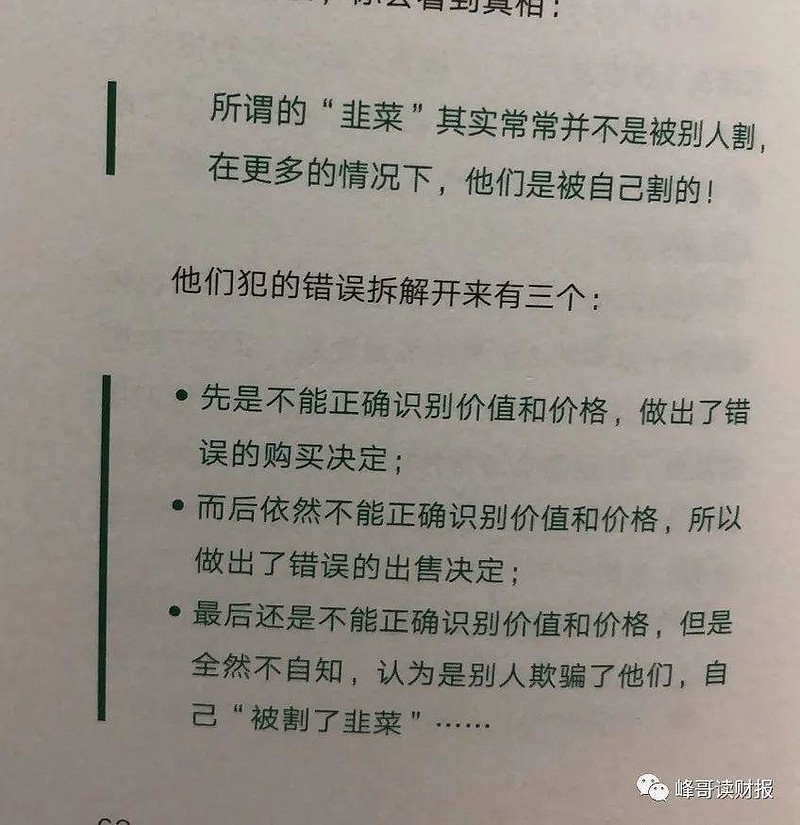

回到股东会上马总所言,投资要关注的三个好。别看说起来通俗易懂,但认真研究又会发现:

好行业充满分歧,好公司则人云亦云,好价格又随行就市,没有哪一个是能完全确定的。

所以,如果以后有谁向你推荐某某公司的时候,一笑了之即可,因为,只要你相信了一次,就成了一株多年生草本植物——韭菜!

以上。

赠人玫瑰手有余香,分享转发手有余温~