第一个:688612 威迈斯: 网页链接{2023.7.25新股分析&备忘(688612 威迈斯 )}

——————————————————————————

688651 盛邦安全 $盛邦安全(SH688651)$

39.90*7539.90万股=30亿,按去年扣非利润4295万,70倍,

上半年扣非净利润-930万~240万,19.49%~120.78%。收入8400万~1.05亿,27.72%~59.65%。

按净利润增长20-30%,今年PE54- 58倍。

公司的LOGO 好像是关公![]()

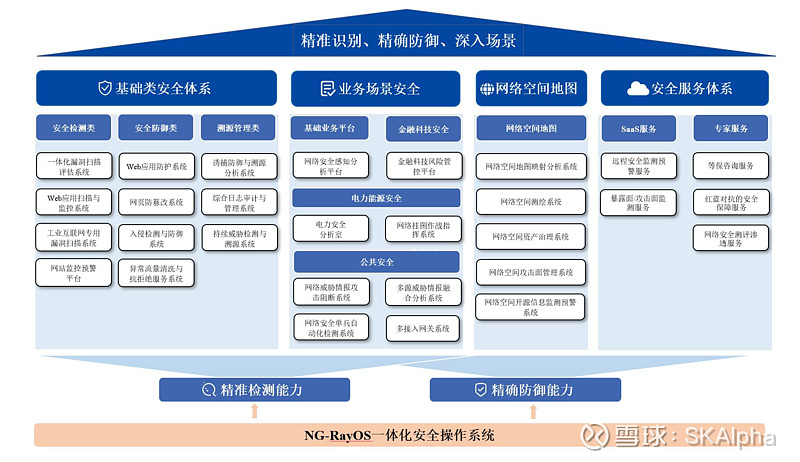

又是一家北京的做网络安全的;这赛道据说100倍啊,咱们仔细看看,

网络安全基础类:包含以漏洞及脆弱性检测、应用安全防御及溯源管理类为核心的网络安全基础类产品;

业务场景安全类:开发了围绕公共安全、电力能源、金融科技等场景类安全产品,包含网络威胁情报攻击阻断系统、网络安全单兵自动化检测系统、多接入网关系统、网络挂图作战指挥系统、金融科技风险管控平台等;

网络空间地图类:包含网络空间地图映射分析系统、网络空间资产测绘系统、网络资产安全治理系统、网络攻击面管理系统及网络空间开源信息监测预警系统等产品体系;

比较有意思的是,奇安信,启明星辰,深信服,都是公司客户;这说明其他厂家的安全产品,有些模块是向 盛邦安全采购的;一定程度说明了公司的技术能力。

这个赛道同类公司比较多,简单看看,

启明星辰002439

277亿市值,按2023年7亿利润,40倍;今年收入要超过50亿,即PS 不到6倍;毛利63%;

安恒信息688023

128亿市值,亏损,按20亿收入算,PS 6倍;毛利64%;这个和盛邦安全相似度高;

绿盟科技300369

103亿市值,一季度亏的有点多,今年能否2-3亿利润不确定;收入按26亿算,PS 4倍。毛利62%;

山石网科688030

36亿市值,按8亿收入算,PS 4.5倍;毛利68%;

深信服300454

465亿市值,按78亿收入算,PS 6倍;毛利68%;

这样比较下来,其他5家毛利都是60%多,盛邦安全毛利77%,其中网络安全基础类业务,毛利89%;

如果按6倍PS来算,今年预计3亿收入,那才18亿估值;

发行价30亿市值,按净利润增长20-30%,5100-5500万利润,今年PE54- 58倍。

如果真按100倍PE来,那就是50亿市值了,涨幅还有67%

明天结论呢,比较难判断,一是建议直接开50%以上,勿追。二是,我还是会在几个季度后30亿以内考虑配置。

——————————————————————

301172 君逸数码 $君逸数码(SZ301172)$

31.33*1.23亿股=38.54亿,按去年扣非利润7062万,54倍,

上半年扣非净利润2800万~3350万,2.97%~23.2%。收入2亿~2.5亿,2.93%~28.66%。

按净利润增长0-20%,今年PE45- 54倍。

这个就是要看看,在智慧城市领域具体是做啥的。

公司城市治理服务业务收入1.1亿元,占主营业务收入26.84%;这块就是智慧市政、 智慧管廊、智慧公安、智慧交通这些 ;

公司智慧民生业务收入2.99亿元,占主营业务收入73.16%。 智慧楼宇、智慧场馆、 智慧金融安防、 智慧校园这些;

再看看典型项目: 在成都市承接并实施了多个大运会举办场馆及其配套场馆智能化项目; 中国农业银行等智慧金融安防领域客户;

主要客户有中国建筑等工程公司,也有银行。

看到这就清楚了,君逸数码就是在智慧城市这个赛道,啥都做的,有什么单就做什么单,辛辛苦苦赚钱的。

公司质地不高,看不出什么技术含量,不如专门做智慧校园的正元智慧300645,做智慧建筑为主的达实智能002421(我觉得达实做医疗是踩坑了),还有一些专门做安全、安防的比如罗普特688619。

所以估值来看,这又是典型的、中长期没有什么亮点我觉得没什么价值的公司,但上市首日可能被游资炒的股票。