豪恩汽电 301488 $豪恩汽电(SZ301488)$

明天就这一个,多写几句。

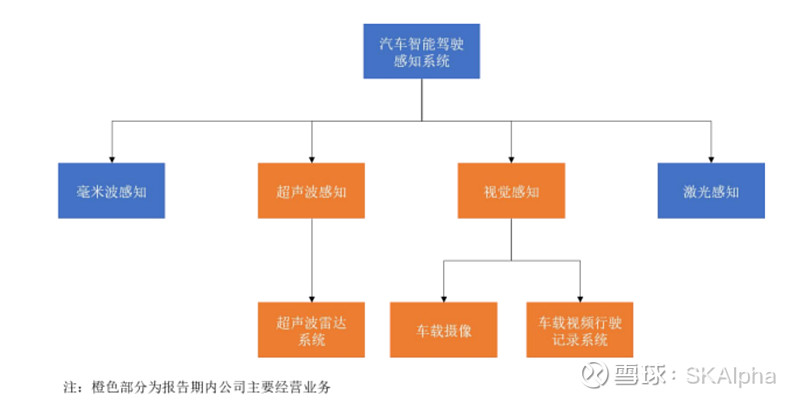

汽车智能驾驶感知系统,具体是做啥呢,车载摄像系统;超声波雷达系统;车载视频行驶记录系统。 ——也不是像有人说,就是做行车记录仪的,也没有那么LOW的。

不过从ADAS来说,公司没涉及的两块(蓝色的):毫米波雷达和激光雷达,的确是技术含量更高一些。 IPO后有机会可以和上市公司沟通一下,是否未来有毫米波雷达和激光雷达的规划。

2021、2022年都是10亿左右收入,1亿利润,

看预告,预计2023年1-6月营业收入4.9亿~5.3亿,-2.04%~5.96%; 扣非净利润4050万~4300万,-1.73%~4.34%;基本持平。 发行价还可以。 0.92亿股,39.78元,发行市值36.6亿。

可对标的,看看德赛西威就可以。

上市后,我高看到60亿市值,就是上涨60%。 明天涨幅低的时候,可以看看。直接100%以上,也就没啥意思了。

另外一个制约估值的因素,就是现在收入主要是油车,占比90%多。不过问题不大,对公司预期3年电车占比到50%,还是靠谱的。

————

另外这周中报季开始了,每天简要写一下中报业绩。

没写到的,有些是看漏,有些是晚上看的时候预告还没更新,不过大部分是我觉得没有什么意思就不提了的。

对具体公司,会提示中期关注(7-9月)或短期关注(即中报预告当周)。

好的也不代表第二天就是买点,从投资的角度,只是更新股票池和持续观察。

————

华明装备 002270

以前的法因数控

今天看了才注意到,变压器分接开关是个毛利50%的好业务,加上下游(变压器)景气,估值要高看一线。

按5亿利润,25-30倍,市值还有25-50%空间。 中期1-2个季度关注。

双箭股份 002381

净利润9260万~1.0417亿,60%~80%。业绩不错,按照2亿利润,现在30亿,好像也不贵。不过这个走势看着有ZP痕迹,不碰。

中超控股 002471

扣非还是亏的。不碰。

海联金汇 002537 忽略

通达动力 002576

扣非净利润4986万~5836万,70%~99%;按全年1亿利润看,现在33亿市值也差不多。这个铁芯毛利也是太薄,没啥意思。

海能达 002583

熟悉的老公司,可能也是陈老板年纪大了,2018之后公司发展的不好。

这次二季度非常好,有反转。 扣非净利润4500万~6500万,379.09%~503.13%;而一季度亏损6000万,这样看二季度单季度利润过亿,全年按3亿算,现在100亿市值也差不多。

现在对5G和通讯,市场关注度也不高,长期估计要慢慢走,看看海外收入是否持续增长。短期可能有短炒。

安徽合力 600761 $安徽合力(SH600761)$

这个叉车是真的不错。可以作为基建受益角度关注。

不过股价我觉得21块钱(157亿)差不多了,后续入池观察,可行的操作是15到21波动。 这里说个简单估值方法,就是按照去年股价中枢上浮40-60%,那么今年大约是17-19的样子。

中远海控 601919

这个看不懂就不说了 哈哈。居然还有50万散户在里面

莱克电气 603355 $莱克电气(SH603355)$

这是今晚收获。 2015的老公司,之前居然没关注过。

十亿利润,按照2017,2018股价和估值中枢看,现在市值15倍PE,倒是刚好。

不过小家电领域,按照波动率看,预计2-3个季度向上30-40%是可以的。

这个要入池后,就安排调研了,尤其2C产品的调研。

莱克吸尘器在国内线下立式吸尘器零售额份额达到93.41%,排名第一;莱克空气净化器在国内线下零售额份额达到12.26%,排名第二;莱克碧云泉净水机在国内线下台式直饮机零售额份额达60.08%,继续稳居排名第一。在国内线下高端市场,单价>5000元的洗地机中,莱克品牌零售额份额达81%;单价>10000元的空气净化器中,莱克品牌零售额份额达到51%;单价>3500元的台式直饮机中,莱克碧云泉品牌零售额份额达68%;单价>1000元的台扇中,莱克品牌零售额份额达94%;单价>600元的除螨仪中,莱克吉米品牌零售额份额达80%。