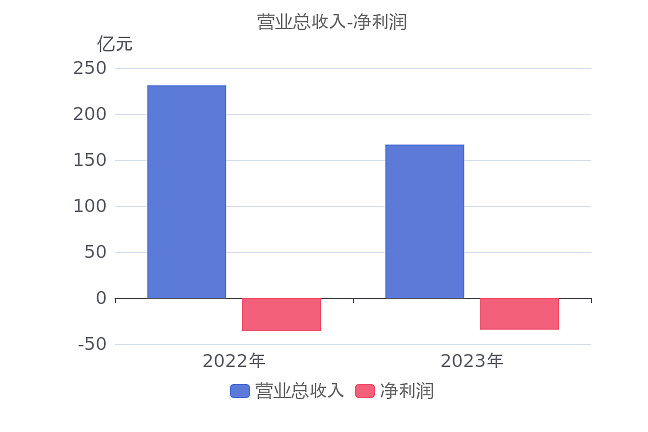

2023年三季度,$赛力斯(SH601127)$ 实现营业总收入166.80亿元,同比下降27.86%。扣非净利润-30.15亿元,较去年同期亏损增大。净利润-34.51亿元,较去年同期亏损有所减小。

净利润亏损有所减小

1、营业总收入同比降低27.86%,净利润亏损有所减小

2023年三季度,赛力斯营业总收入为166.80亿元,去年同期为231.23亿元,同比下降27.86%,净利润为-34.51亿元,去年同期为-35.82亿元,较去年同期亏损有所减小。

尽管主营业务利润本期为-39.90亿元,去年同期为-34.34亿元,较去年同期亏损增大,然而①其他收益本期为4.62亿元,同比大幅增长185.60%;②投资收益本期为2.47亿元,去年同期为-4,661.48万元,扭亏为盈;③公允价值变动收益本期为2,516.42万元,去年同期为-1.80亿元,扭亏为盈,推动净利润亏损有所减小。

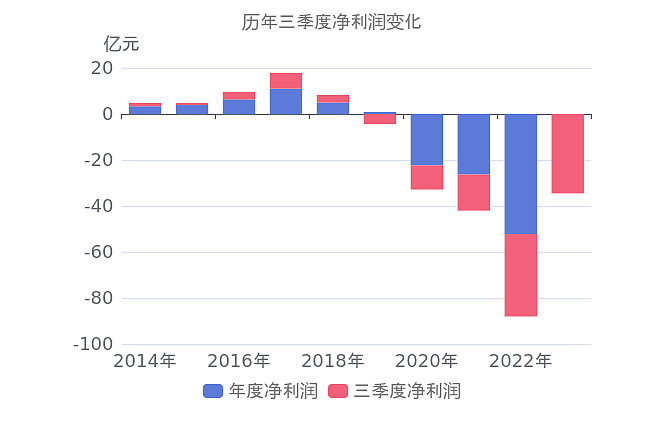

净利润从2018年三季度到2022年三季度呈现下降趋势,从3.33亿元降低到-35.82亿元,而2022年三季度到2023年三季度呈现上升状态,从-35.82亿元增加到-34.51亿元。

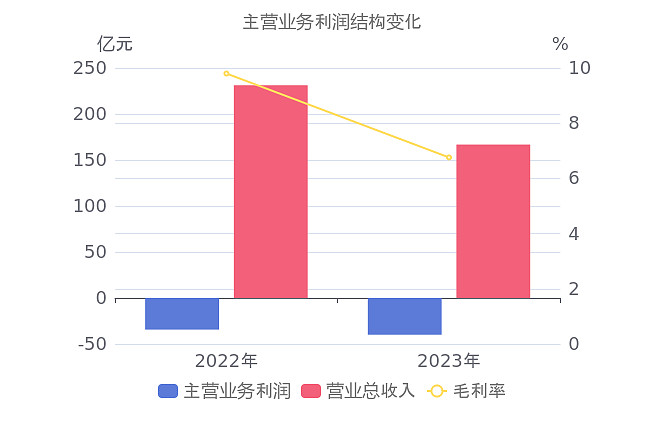

2、主营业务利润较去年同期亏损增大

主要财务数据表

2023年三季度主营业务利润为-39.90亿元,去年同期为-34.34亿元,较去年同期亏损增大。

主营业务利润亏损增大主要是由于①营业总收入本期为166.80亿元,同比下降27.86%;②毛利率本期为6.76%,同比大幅下降3.04%。

比率指标

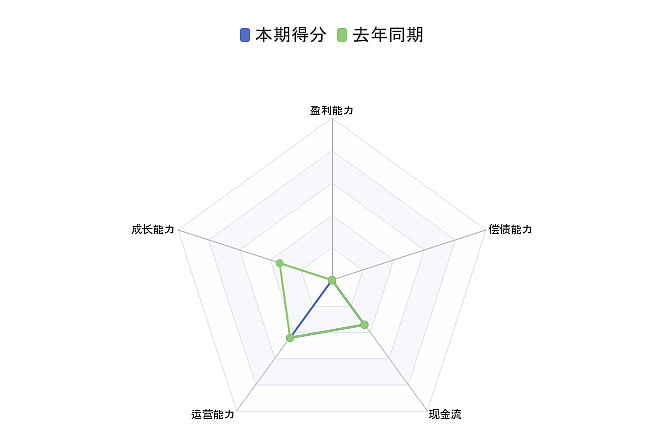

1、运营能力

赛力斯的运营能力当前总评分为2.2分,在电动乘用车行业内的排名为 2/3 综合运营能力一般。其本期的应收账款周转率为8.7在行业中排名第2,存货周转率为4.54在行业中排名第1,总资产周转率为0.39在行业中排名第2。其应收账款周转率在同行业中表现不佳,存货周转率在同行业中表现良好,总资产周转率在同行业中表现不佳,所以综合来看运营能力表现一般。

2、偿债能力

赛力斯的偿债能力当前总评分为1.7分,在电动乘用车行业内的排名为 2/3 综合偿债能力不佳。其本期的流动比率为0.72在行业中排名第2,速动比率为0.62在行业中排名第2。不仅流动比率在同行业中表现不佳而且速动比率在同行业中表现不佳,总的来说偿债能力表现不佳。

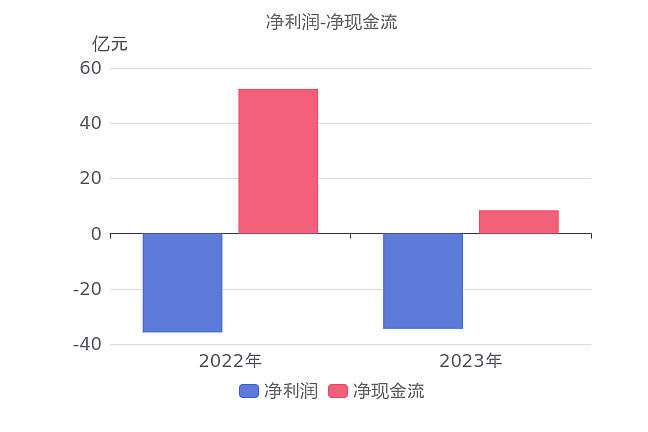

净现金流同比大幅降低

2023年三季度,赛力斯净利润为-34.51亿元,去年同期为-35.82亿元,较去年同期亏损有所减小。净现金流为8.45亿元,去年同期为52.47亿元,同比大幅下降83.90%。

纵然投资活动产生的现金流净额本期为-1.33亿元,去年同期为-20.70亿元,同比大幅增长93.55%,但是①筹资活动产生的现金流净额本期为18.39亿元,同比大幅下降69.96%;②经营活动产生的现金流净额本期为-8.60亿元,去年同期为11.97亿元,由正转负,导致净现金流同比大幅下降。

筹资活动现金流净额同比大幅下降的原因是:

虽然偿还债务支付的现金本期为23.00亿元,同比大幅下降34.03%;

但是吸收投资所收到的现金本期为5.00亿元,同比大幅下降92.93%。

投资活动现金流净额同比大幅增长的原因是:

虽然收到其他与投资活动有关的现金本期为2.22亿元,同比大幅下降83.66%;

但是(1)收回投资收到的现金本期为40.06亿元,同比增加40.06亿元;(2)投资支付的现金本期为19.89亿元,同比增加19.89亿元。

同业比较情况

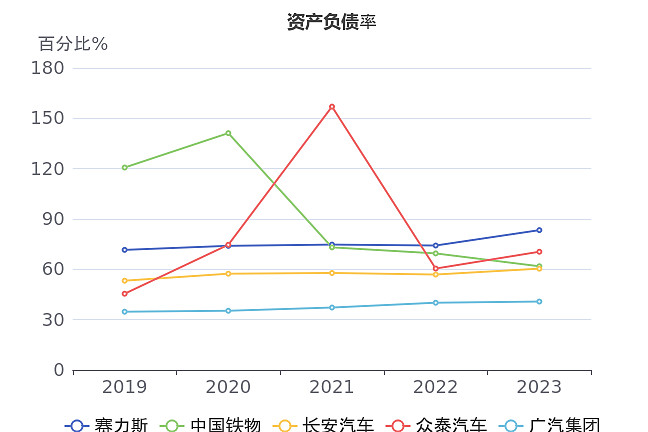

1、资产负债率高于行业均值

2023年前三季度赛力斯的资产负债率为83.36%,从同业对比情况来看今年前三季度该行业可比上市公司的资产负债率平均水平为63.37%,赛力斯的资产负债率相比于同行业可比上市公司较高。

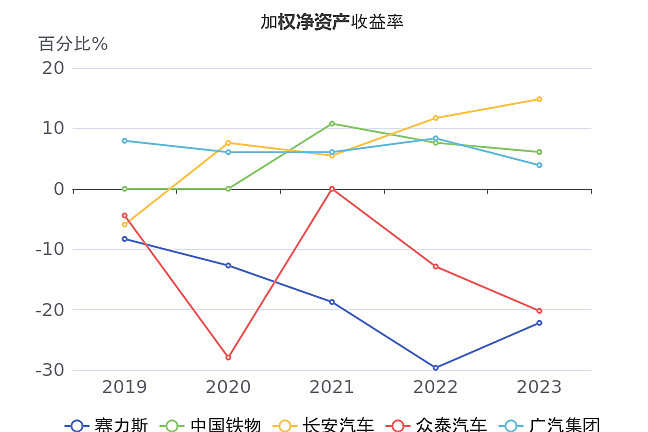

2、加权净资产收益率低于行业平均水平

2023年前三季度赛力斯的加权净资产收益率为-22.20%,从同业对比情况来看: 今年前三季度该行业可比上市公司的加权净资产收益率的平均值为-3.51%,而赛力斯的-22.20%的加权净资产收益率低于行业平均水平。

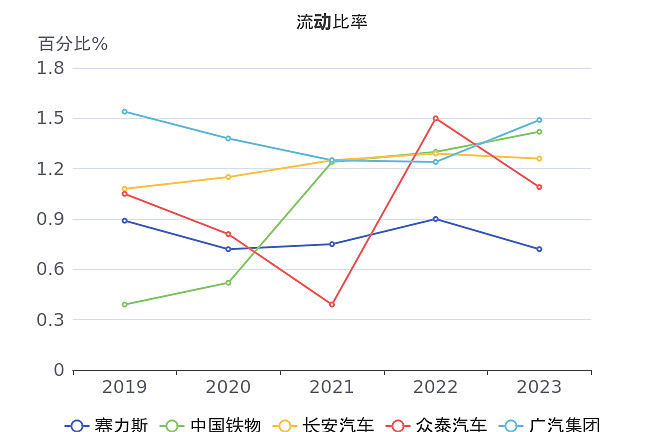

3、流动比率低于行业平均水平

2023年前三季度赛力斯的流动比率为0.72,从同业对比情况来看: 今年前三季度该行业可比上市公司的流动比率的平均值为1.20,而赛力斯的0.72的流动比率低于行业平均水平。

公司回报股东能力明显不足

公司从2016年上市以来,累计分红仅6.12亿元,但从市场上融资134.77亿元,且在2020年以后再也不分红。

分红情况表

融资情况表

风险及分数

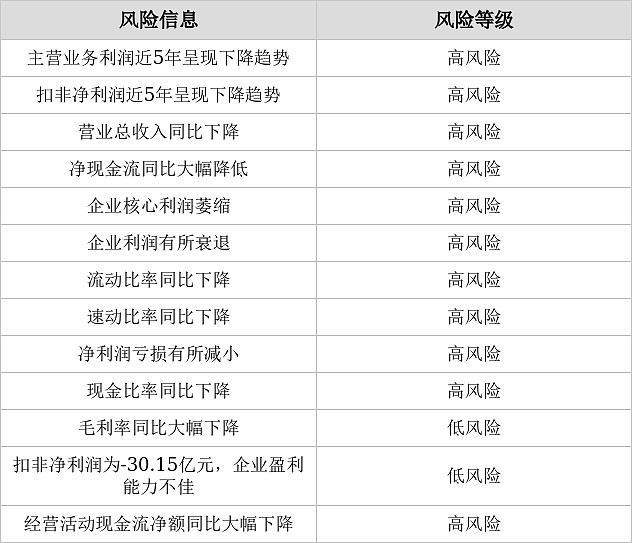

1、风险信息表

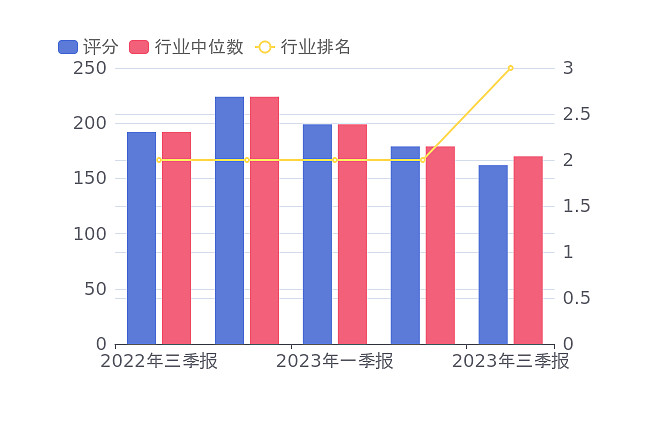

2、分数及排名

评分:162总排名:5013/5291

行业排名(电动乘用车):3/3

数据来源:碧湾APP

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。