东莞捷荣技术股份有限公司主营业务为面向3C行业客户提供精密模具、精密结构件及高外观需求组合组件的设计、研发、制造和销售服务。主要产品有精密模具、手机精密结构件、其他精密结构件等。

2023年三季度,$捷荣技术(SZ002855)$ 实现营业总收入13.79亿元,同比大幅下降34.11%。扣非净利润-4,596.46万元,较去年同期亏损增大。净利润-5,375.60万元,较去年同期亏损增大。

一、净利润亏损持续增大

1、营业总收入同比下降34.11%,净利润亏损持续增大

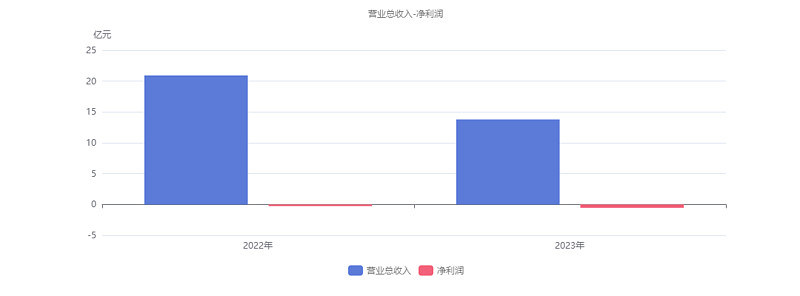

2023年三季度,捷荣技术营业总收入为13.79亿元,去年同期为20.93亿元,同比大幅下降34.11%,净利润为-5,375.60万元,去年同期为-2,569.89万元,较去年同期亏损增大。

净利润亏损增大原因是:

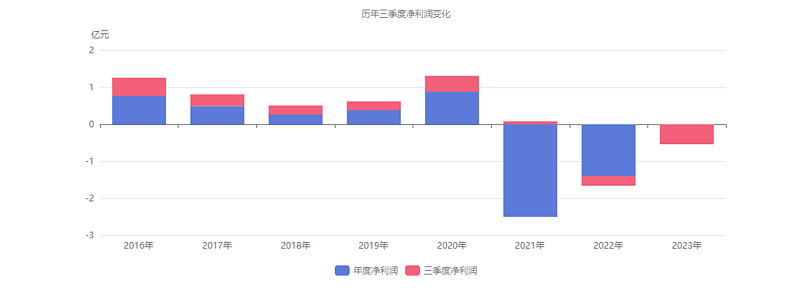

净利润从2019年三季度到2020年三季度呈现上升趋势,从2,396.22万元增加到4,268.30万元,而2020年三季度到2023年三季度呈现下降状态,从4,268.30万元降低到-5,375.60万元。

2、主营业务利润由盈转亏

主要财务数据表

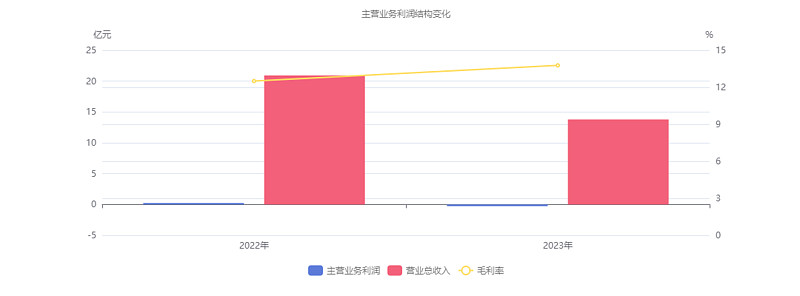

2023年三季度主营业务利润为-2,707.45万元,去年同期为2,434.29万元,由盈转亏。

主营业务利润由盈转亏的原因是:

虽然毛利率本期为13.78%,同比小幅增长1.27%;

但是营业总收入本期为13.79亿元,同比大幅下降34.11%。

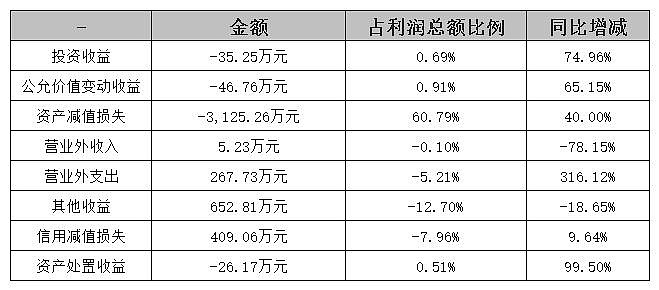

非主营业务中资产减值损失本期为-3,125.26万元,占利润总额60.79%,同比大幅增长40.00%。其他收益本期为652.81万元,占利润总额12.70%,同比下降18.65%。

非主营业务表

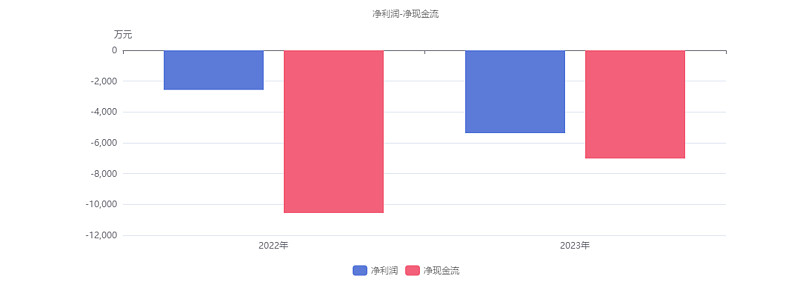

二、净现金流同比大幅增加

2023年三季度,捷荣技术净利润为-5,375.60万元,去年同期为-2,569.89万元,较去年同期亏损增大。净现金流为-7,019.22万元,去年同期为-1.06亿元,较去年同期大幅增长33.50%。

净现金流同比大幅增长的原因是:

虽然经营活动产生的现金流净额本期为-7,294.19万元,去年同期为8,996.52万元,由正转负;

但是筹资活动产生的现金流净额本期为5,204.20万元,去年同期为-7,698.18万元,由负转正。

筹资活动现金流净额由负转正的原因是:

虽然偿还债务支付的现金本期为1.98亿元,同比大幅增长32.30%;

但是取得借款收到的现金本期为3.00亿元,同比大幅增长200.00%。

三、同业比较情况

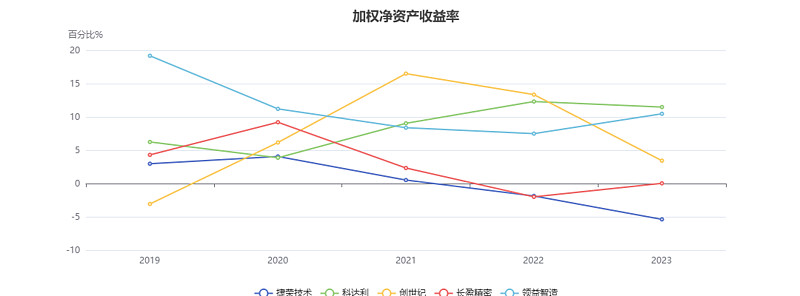

1、加权净资产收益率低于行业平均水平

2023年前三季度捷荣技术的加权净资产收益率为-5.38%,从同业对比情况来看: 今年前三季度该行业可比上市公司的加权净资产收益率的平均值为4.01%,而捷荣技术的-5.38%的加权净资产收益率低于行业平均水平。

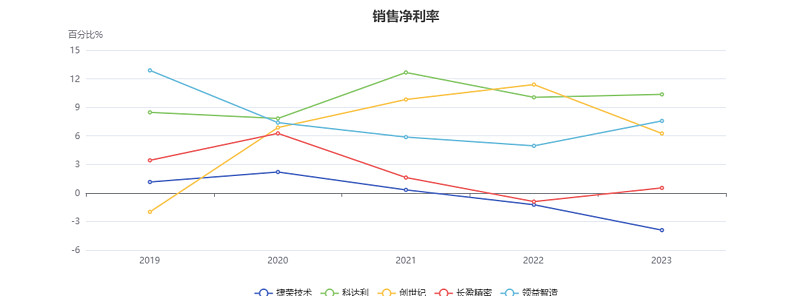

2、销售净利润率低于同行业

2023年前三季度捷荣技术的销售净利率为-3.90%,从同业对比情况来看: 今年前三季度该行业可比上市公司的平均销售净利润率的平均值为4.17%,而捷荣技术的-3.90%的平均销售净利润率低于行业平均水平。

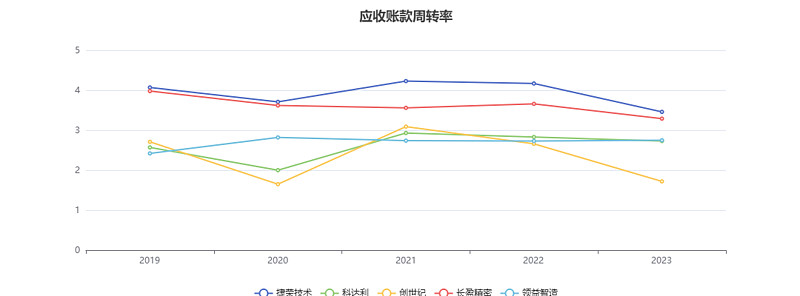

3、应收账款周转率高于行业均值

2023年前三季度捷荣技术的应收账款周转率为3.46,从同业对比情况来看: 今年前三季度该行业可比上市公司的应收账款周转率的平均值为2.79,而捷荣技术3.46的应收账款周转率在同行业可比上市公司中处于较高水平。

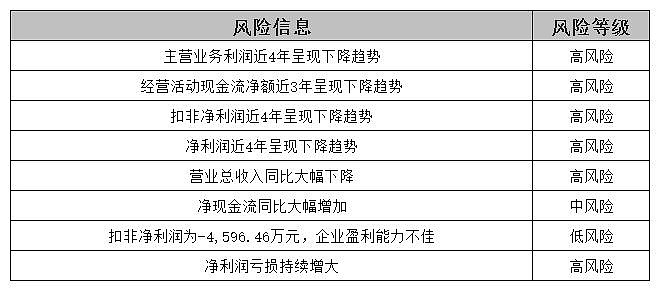

四、风险及分数

1、风险信息表

注:本文数据来源于碧湾APP

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。