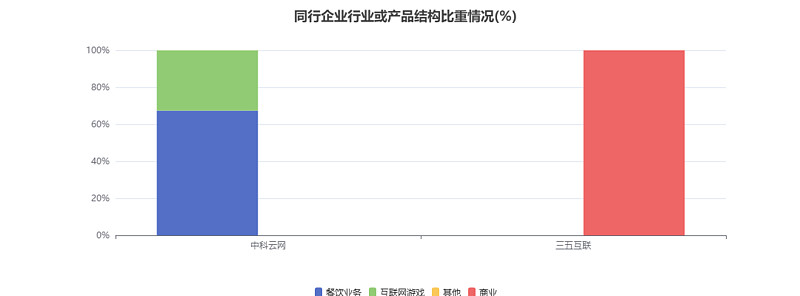

中科云网科技集团股份有限公司是主营业务包括互联网游戏推广及运营和餐饮团膳。

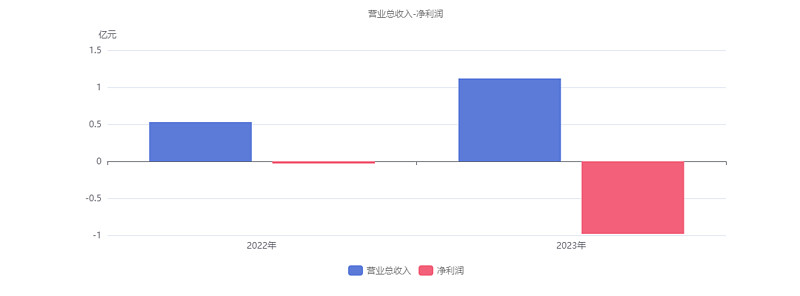

2023年半年度,$中科云网(SZ002306)$ 实现营业总收入1.12亿元,同比大幅增长109.94%。扣非净利润-6,583.66万元,较去年同期亏损增大。净利润-9,810.35万元,较去年同期亏损增大。在近10年中,2023年中报的净利润亏损达到9,810.35万元而总盈利只有254.96万元,一年亏掉近十年的总盈利。本期经营活动产生的现金流净额为-2,385.36万元,营业总收入同比大幅增长而经营活动产生的现金流净额同比大幅下降。

一、餐饮业务收入的大幅增长推动公司营收的大幅增长

1、主营业务构成

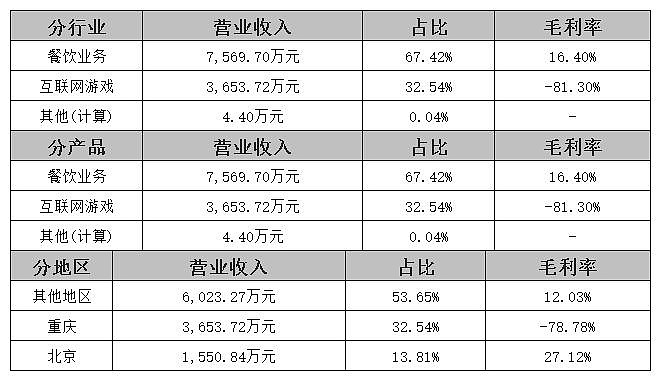

公司的主要业务为餐饮业务,占比高达67.42%,主要产品包括餐饮业务和互联网游戏两项,其中餐饮业务占比67.42%,互联网游戏占比32.54%。

2、餐饮业务收入的大幅增长推动公司营收的大幅增长

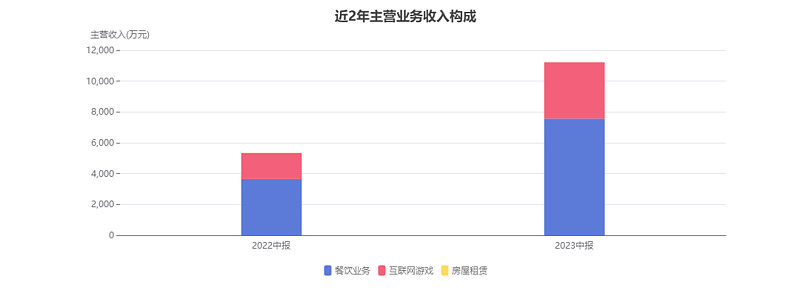

2023年半年度公司营收1.12亿元,与去年同期的5,348.14万元相比,大幅增长了109.94%。

主营业务大幅增长的原因是:

(1)餐饮业务本期营收7,569.70万元,去年同期为3,653.26万元,同比大幅增长了107.2%。

(2)互联网游戏本期营收3,653.72万元,去年同期为1,690.09万元,同比大幅增长了116.19%。

近两年产品营收变化

3、互联网游戏毛利率的大幅下降导致公司毛利率的大幅下降

2023年半年度公司毛利率从去年同期的68.14%,同比大幅下降到了今年的-15.43%。

毛利率大幅下降的原因是:

(1)互联网游戏本期毛利率-81.3%,去年同期为87.57%,同比大幅下降了140.63%。

(2)餐饮业务本期毛利率16.4%,去年同期为59.33%,同比大幅下降了71.17%。

二、净利润亏损持续增大

1、营业总收入同比大幅增加109.94%,净利润亏损持续增大

2023年半年度,中科云网营业总收入为1.12亿元,去年同期为5,348.14万元,同比大幅增长109.94%,净利润为-9,810.35万元,去年同期为-340.48万元,较去年同期亏损增大。

净利润亏损增大的原因是:

1、主营业务利润本期为-7,258.02万元,去年同期为-281.46万元,较去年同期亏损增大。

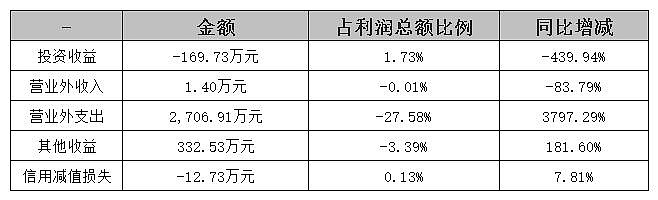

2、营业外利润本期为-2,705.51万元,去年同期为-60.82万元,较去年同期亏损增大。

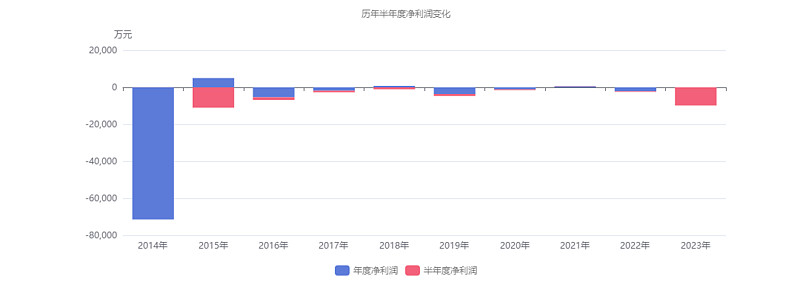

净利润从2016年半年度到2022年半年度呈现上升趋势,从-1,442.67万元增加到-340.48万元,而2022年半年度到2023年半年度呈现下降状态,从-340.48万元降低到-9,810.35万元。

2、主营业务分析

主要财务数据表

非主营业务中营业外支出本期为2,706.91万元,占利润总额27.58%,同比大幅增长37.97倍。

非主营业务表

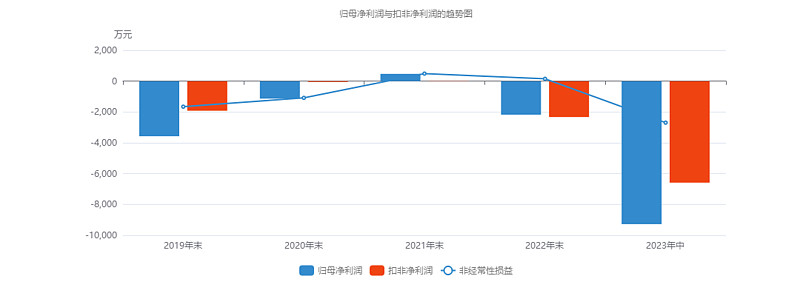

三、非经常性损益连续亏损两年,非经常性损益是本期归母净利润亏损的次要因素

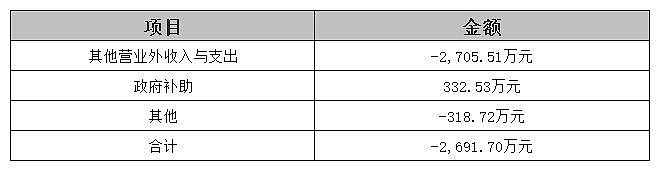

归母净利润连续两年为负。2023半年度的非经常性损益亏损了2,691.70万元,占归母净利润总亏损的29.02%。

2023半年度的非经常性损益

其他营业外收入和支出

本期非经常性损益计入其他营业外收入和支出的组成如表所示:

其他营业外收入与支出具体明细

营业外支出:主要系投资者索赔计提预计负债所致。

扣非净利润趋势

四、净现金流同比大幅降低

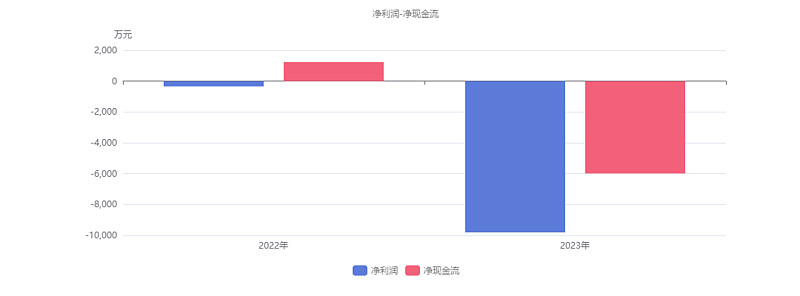

2023年半年度,中科云网净利润为-9,810.35万元,去年同期为-340.48万元,较去年同期亏损增大。净现金流为-5,985.78万元,去年同期为1,239.59万元,由正转负。

净现金流由正转负的原因是:

虽然筹资活动产生的现金流净额本期为8,792.21万元,去年同期为-618.57万元,由负转正;

但是投资活动产生的现金流净额本期为-1.24亿元,去年同期为2,008.14万元,由正转负。

筹资活动现金流净额由负转正的原因是:

虽然偿还债务支付的现金本期为4,321.54万元,同比大幅增长7.24倍;

但是(1)吸收投资所收到的现金本期为1.21亿元,同比增加1.21亿元;(2)取得借款收到的现金本期为4,185.00万元,同比大幅增长5.67倍。

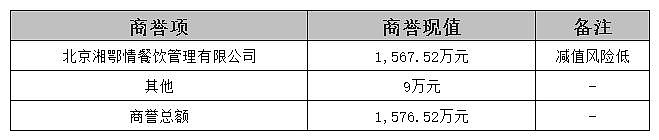

五、商誉占有一定比重

在2023年半年度报告中,企业形成的商誉为1,576.52万元,占净资产的15.99%。

商誉结构

商誉占有一定比重。其中,商誉的主要构成为北京湘鄂情餐饮管理有限公司。

北京湘鄂情餐饮管理有限公司减值风险低

(1) 风险分析

2020-2022年期末的营业收入综合增长率为-12.62%,但是根据2022年商誉减值报告测试预测的2023年期末营业收入增长率预测为10.0%,预测数据是否太过乐观??由此判断,商誉存在减值的风险。

在2023年中报里显示营业收入增长率同比增加了12.01%,同时2022年期末商誉减值报告预测2023年期末营业收入增长率为10.0%,商誉减值风险低。

业绩增长表

(2) 发展历程

北京湘鄂情餐饮管理有限公司的历年业绩数据如下表所示:

公司历年业绩数据

北京湘鄂情餐饮管理有限公司的商誉减值情况如下表所示:

商誉减值金额表

六、资产负债率同比大幅增加

2023年半年度,企业资产负债率为77.33%,同比大幅增长27.66%。

资产负债率同比大幅增长的原因是(1)其他应付款本期为2.57亿元,同比大幅增长4.04倍;(2)预计负债本期为3,230.65万元,同比大幅增长4.93倍。

七、销售费用大幅下降

2023年半年度公司营收1.12亿元,同比大幅增长109.94%。虽然营收在增长,但是销售费用却在下降。

本期销售费用为1,477.74万元,同比大幅下降32.03%。销售费用大幅下降的原因是:虽然服务费本期为226.19万元,去年同期为74.98万元,同比大幅增长了近2倍,但是职工薪酬本期为700.10万元,去年同期为1,764.23万元,同比大幅下降了60.32%。

销售费用主要构成表

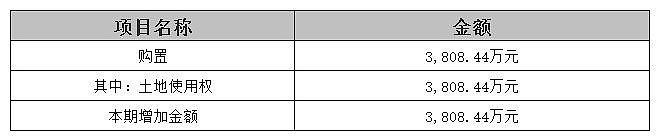

八、购置新增3,808.44万元,无形资产大幅增长

2023年半年度,中科云网的无形资产合计3,804.90万元,占总资产的8.75%,相较于期初的30.60万元大幅增长12333.00%。

无形资产结构

本期购置新增3,808.44万元

在本报告期内,无形资产的增加主要是因为购置新增所导致的,本期企业无形资产新增3,808.44万元,主要为购置新增的3,808.44万元。在购置新增中,主要是土地使用权,合计3,808.44万元。

无形资产增加

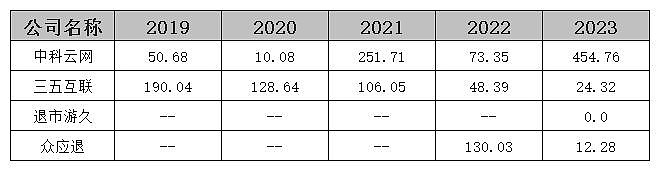

九、同业比较情况

1、存货周转率高于行业均值

2023年上半年中科云网的存货周转率为454.76,从同业对比情况来看: 今年上半年该行业可比上市公司的存货周转率的平均值为122.84,而中科云网454.76的存货周转率高于行业平均水平。

存货周转率

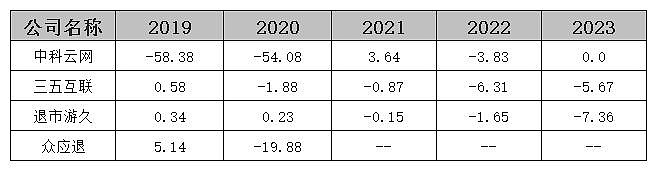

2、加权净资产收益率高于行业平均水平

2023年上半年中科云网的加权净资产收益率为0.00%,从同业对比情况来看: 今年上半年该行业可比上市公司的加权净资产收益率的平均值为-4.34%,而中科云网0.00%的加权净资产收益率较同业可比上市公司有优势。

加权净资产收益率

注:本文数据来源于碧湾APP

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。