力源信息一个20CM,不知道又是什么概念出来了,经营上是看不出来。

力源信息的主营业务是电子元器件的代理(技术)分销业务、芯片自研以及智能电网产品。

2023年三季度,公司实现营业总收入43.30亿元,同比大幅下降31.10%,扣非净利润6,202.48万元,同比大幅下降70.86%。净利润7,551.24万元,同比大幅下降65.25%。

先看看研发,半年度营收25.95亿,营收下降42.69%,同期研发费用为2794万,从研发投入来讲,不是个多么高科技的公司,但营收大幅下降的同时研发费用却增长了30%。

看明细,增长的主要是折旧和摊销,以及委外设计费。

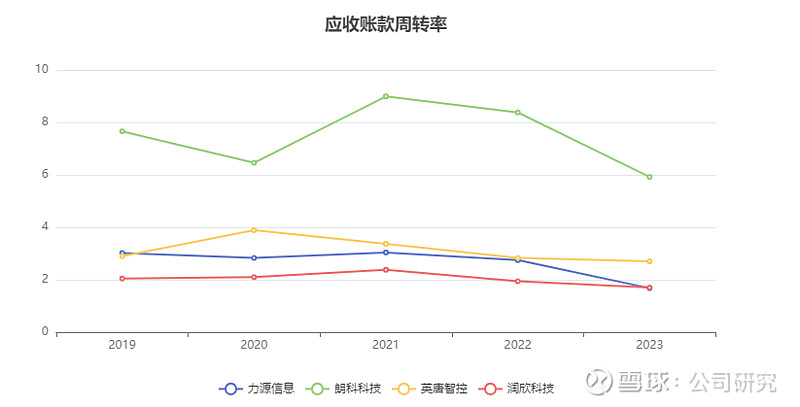

最近三年,应收账款周转率大幅下降,回款周期从65天增加到了107天,看账龄结构还算好,96%的应收账款是一年以内的。但营收大幅下降应收账款反而增长不是好事情。

跟同行比起来,力源信息的应收账款周转率是差的。

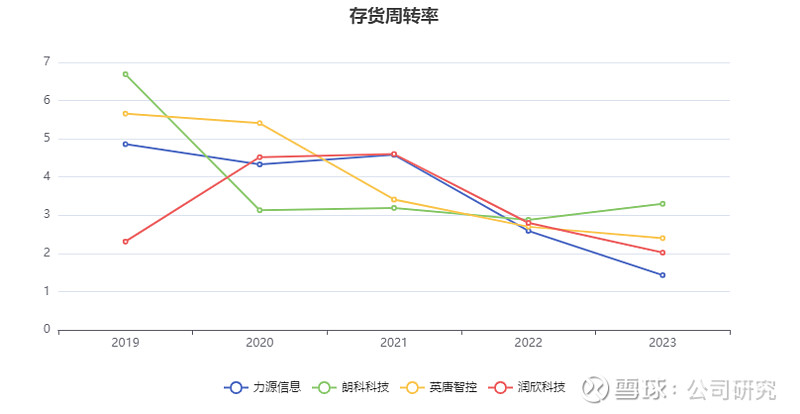

更不乐观的是存货,最近三年,存货周转率从39天增加到了125天。存货余额合计17.7亿,占总资产的32%。

跟同行比起来,力源信息的存货周转率也是最差的。

注:本文部分数据引用自碧湾APP,碧湾之免责条款同样适用于本文。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。