周四强势股脱水

①半导体:行业巨头上调全年销售增长预期,年内设备销售额或破千亿美元,国内厂商还有存储厂商扩产大事件,一图了解核心产业链。

②数据库龙头:这家公司连续多年位列中国国产数据库软件市占率排名榜首,产品代码自主原创率高达100%,部分产品打破Oracle垄断。

③储能:6月中标价格企稳上涨,特斯拉也刚刚创下单季度储能装机新纪录,海外大储装机有望迎来放量,机构大买的这只龙头效率明显由于同业。

相关个股信息仅供参考,不构成投资建议。

每交易日尾盘直播 , 分享前沿资讯

1、半导体:全球焦点

(1)大涨题材:半导体

对于环球网等报道美国正在考虑对日本荷兰等半导体贸易施加新的限制,外交部表示中方已多次就美国恶意封锁打压中国半导体产业表明严正立场,希望有关国家坚决抵制胁迫。

此外,台积电18日发布财报,上调全年销售增长预期及全年资本开支预期下限预期,预计全年资本支出300亿美元至320亿美元,此前为280-320亿美元。

据SEMI预测,全球半导体设备总销售额预计将达到创纪录的1090亿美元,2025年将持续增长,在前后端细分市场的推动下,销售额预计将创下1280亿美元的新高。

行情上,芯片、光刻胶等板块今日多股涨停。

(2)研报解读(华福证券、国金证券):对标海外也有估值优势

①华福证券认为,即使是对比海外半导体设备龙头应用材料、LAM等,国内设备公司估值依然具有性价比,从PEG角度看华创、拓荆、华海清科、芯源微等公司25年PEG已经小于1。

②今年设备厂商重要预期在于存储两长扩展,根据TrendForce统计,在NANDFlash领域,23四季度全球前五家海外厂商合计营收份额约95.1%;在DRAM领域,全球前三家海外厂商合计营收份额约为96.5%。

国产存储从产能和营收角度来看的全球份额仍低,未来仍有很大的扩产空间。另一方面,随着国产存储制程在往前升级,将带动单位产能的资本开支提升。存储扩产给设备公司带来的增量值得期待。

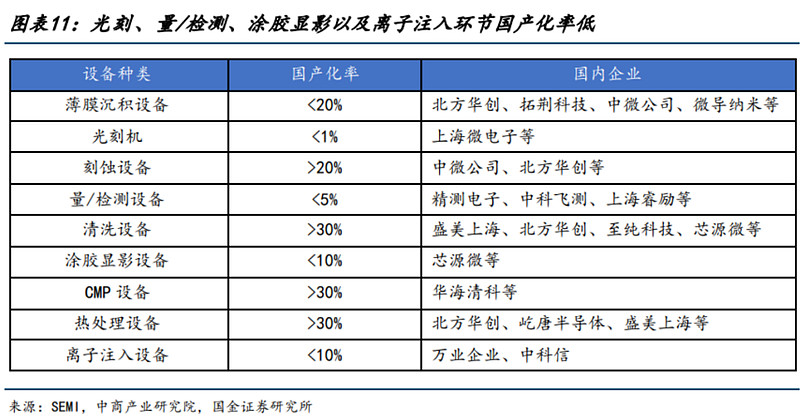

③从具体半导体设备角度看,薄膜沉积、刻蚀和光刻设备是最重要的三大前道设备,各自所占市场规模达到均接近20%。展望未来,随先进制程产品逐步成熟以及先进制程持续扩产,国产厂商设备有望在导入窗口内进一步成熟,持续提升整体国产化率。

2、达梦数据:国内第一梯队

(1)大涨题材:国产软件+信创

公司是国内领先的全栈数据产品及解决方案提供商,中国软件是第一大股东。员工规模超过1400人,相关核心人才具有丰富的一线研发经验,在国内数据库厂商中处于前列。

根据信通院发布的《数据库发展研究报告》,2022年我国数据库市场规模为403.6亿元,预计到2027年将达到1286.8亿元,市场复合增长率达26.1%。

行情上,叠加信创等预期,公司今日大涨13.62%。

(2)研报解读(华创证券、国信证券):信创是增长关键

①作为基础软件,数据库在各行各业中扮演重要角色,我国数据库用户的数量与数据累积规模不断增加。从下游应用行业分布来看,“十四五”期间,金融、政府仍然是数据库最主要的两大市场。

市场格局看,2022年,AWS以25.3%的占有率排名第一,并与第二名微软、第三名Oracle位列第三共同占据67.9%的市场份额;国内数据库行业参与者众多,呈现百花齐放的态势,2018-2022年,达梦数据、星环科技营业收入复合增长率在25%以上。

②公司连续多年位列中国国产数据库软件市占率排名榜首,在国内首次推出的共享集群软件,打破Oracle垄断,目前已完成了从通用关系型数据库产品向全栈数据产品的覆盖,云数据库、分布式数据库均已产生实质贡献。

③目前公司收入体量与盈利能力均位于行业第一梯队,在本地部署型数据库中份额为7.45%在非云厂商中,公司排名国产第一。不同于多数厂商基于开源数据库开发,公司自始至终坚持自研代码,产品代码自主原创率高达100%,拥有产品技术发展方向的完全决策权。

公司信创生态布局完善,已与1000余款主流基础软硬件适配优化,与产业链上下游多家厂商完成8100余款产品兼容适配,受益于信创产业发展,公司19-23年收入复合增速超27%,扣非归母净利润复合增速超37%。

3、储能:量价好起来了?

(1)大涨题材:储能+光伏

经历了3月和4月连续走低后,国内5月储能中标价格重回0.65元/Wh以上,到了6月,储能系统中标均价达到0.7413元/Wh,环比增长14%。

此外,特斯拉2024年第二季度生产交付报告显示,该季度内特斯拉储能装机达9.4GWh,同比增长157%,环比增长约132%,再创单季度储能装机新纪录。

①目前特斯拉官网显示储能系统交付期延长至2025年第二季度,据此推断,目前特斯拉储能在手订单或超过30GWh,下游需求较为旺盛。目前上海储能超级工厂规划储能系统年产能40GWh,商用储能电池1万台,工厂已于2024年5月开工,预计将于2025年第一季度实现量产,上海工厂的布局将带动国内储能系统供应链企业受益。

②海外大储装机有望迎来放量。根据美国能源署(EIA)数据,美国1-5月大储累计装机2.99GW,同比+309%,EIA估计美国6月装机旺季背景下,有望实现大储装机3.09GW,同比+192%,环比+188%,预计2024全年将实现储能装机14.5GW,同比+128%,海外大储装机有望迎来放量。

③技术路线方面:电芯环节300Ah+大电芯或将在今年三季度进入规模量产期、部分厂商亦率先开始布局500Ah+电芯,储能大电芯趋势明确;PCS环节大功率及模块化为主流趋势;此外,新能源大规模并网背景下,构网型储能热度亦不断提升。

④机构席位近期大买的德业股份传统业务为热交换器,2016年切入光伏逆变器领域,目前拥有光伏逆变器、储能电池包、环境电器及热交换器四大核心板块。经过家电行业竞争洗礼,公司有成熟的制造与成本管控体系。对比近一轮行业爆发期的表现可见,公司的人力资源、销售及管理费用管控效率都明显优于同行。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎