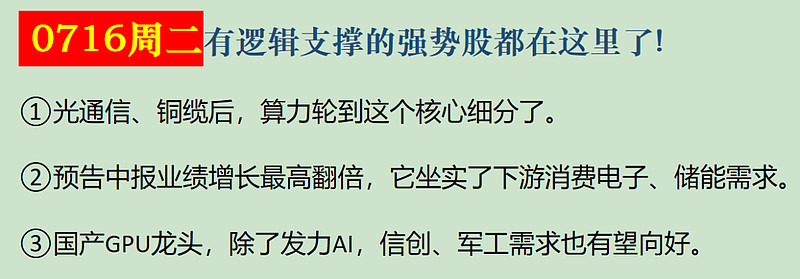

周二强势股脱水

①交换机:英伟达今年加码的方向之一,国内外厂商都在逐渐将重点从IB转向以太网技术,且国内厂商更有优势,市场规模有望从23年的200亿美元提升至26年的接近300亿美元。

②消费电子锂电龙头:客户包括苹果、华为、理想,得益于手机厂商、汽车以及储能系统业务爆发,公司盈利开始边际向好,中报预增翻倍。

③国产GPU龙头:通用GPU产品是核心方向,同时面向AI训练、AI推理、科学计算等领域的新品研发成功,军工和信创下游的需求也有望逐渐好转。

相关个股信息仅供参考,不构成投资建议。

每交易日尾盘直播 , 分享前沿资讯

趋势与波段

1、交换机:算力轮到我了

(1)大涨题材:交换机+人工智能

随着AI数据量和模型规模的增加,分布式计算通过多个互连节点加速训练过程。交换机在此过程中确保消息及时传递至所有节点,尤其在大规模数据中心和竞争性工作负载中,尾延迟尤为重要。

此外,网络的扩展能力和处理大量节点的能力对于大型AI模型的训练和海量数据的处理至关重要,交换机在保障高效网络连接和数据传输方面发挥关键作用。

今年以来英伟达加大了以太网投资,将提供更具成本效益和兼容性的解决方案。

(2)研报解读(广发证券、国元证券、西南证券):以太网国内更有机会

①互联速率提升趋势加速,数据中心以太网交换机迎来量价齐升机遇。在千亿级参数的大模型训练中,单次计算迭代内梯度同步需要的通信量就达到了百GB量级,随模型参数以及单GPU算力持续提升,为充分发挥GPU计算资源的利用率,对于集群中计算单元的通信速率需要持续升级。

②Marvell在24年AIDay上表示,互联速率在AI的催化下,从之前的每四年翻一倍加速至每两年翻一倍。根据Arista官网预测,26年数据中心以太网交换机市场规模有望从23年的200亿美元出头提升至接近300亿美元,市场规模提升显著。

③IB的网络硬件格局相对封闭,核心供应商Mellanox具主要份额。而随着超级以太网联盟的成立和技术改进,以太网将提供更具成本效益和兼容性的解决方案。国内外厂商都在逐渐将重点从IB转向以太网技术,专注于高性能交换机和网络适配器的研发和推广,以满足大规模数据中心和AI应用的需求。

其中GB200的新架构通过充分提升单芯片的算力密度、应用散热效率更高的液冷方式,实现了在更小的空间内部署更多的GPU卡,使铜缆连接成为机柜内连接新需求。以太网设备国内供应商参与相对充分,从上游交换芯片到中游的制造和品牌商均有覆盖。

2、欣旺达:坐实复苏

(1)大涨题材:锂电池+业绩预增+苹果产业链

公司预计中报净利润同比增长75%-105%,同时公告拟20亿投建越南消费类锂电池工厂。

业绩大增主要得益于消费电子锂电和储能:一方面,二季度全球手机出货2.9亿部,同增6.5%,其中苹果出货4520万台,同增1.5%,小米/vivo分别出货4230/2590万台,同增27.4%/21.9%,华为国内激活量995万台,同增42.5%,国内厂商销量表现亮眼,同时电芯自供率持续提升。

另一方面,东吴证券预计公司动储二季度出货5-6GWh,环增30%,考虑理想等下游客户起量,预计24年出货20gwh左右,同比翻倍,高于行业增速。

行情上,公司今日20%涨停。

①公司消费电池模组起家,为全球消费电池模组龙头企业。2016年进军储能领域,2018年开始生产动力电池,为二线动力新星,实现动力、消费、储能多领域布局

②汽车方面,公司作为二线动力电池企业,走差异化路线突出重围,其HEV产品已突破雷诺、日产、三菱联盟等国际客户,同时布局BEV超充电芯。公司相继获得东风、吉利、上汽等多家车企定点及理想等新势力车企投资,客户开拓顺利。

储能领域为公司新增长点,预计24年储能系统收入增速40%,增量主要来源于工商储,华为储能订单较为稳定。

③主打的消费电子持续复苏,盈利端看,目前公司消费电芯自供比例30%,其中头部客户华为自供率30%、小米自供率高达90%,其他客户提升空间较小,考虑后续公司电芯自供比例目标提升至50%,盈利有望边际向好。

而得益于消费业务超预期,东吴证券上修公司24-26年归母净利润预测至17/21/25亿元(此前预测14/18/23亿元)

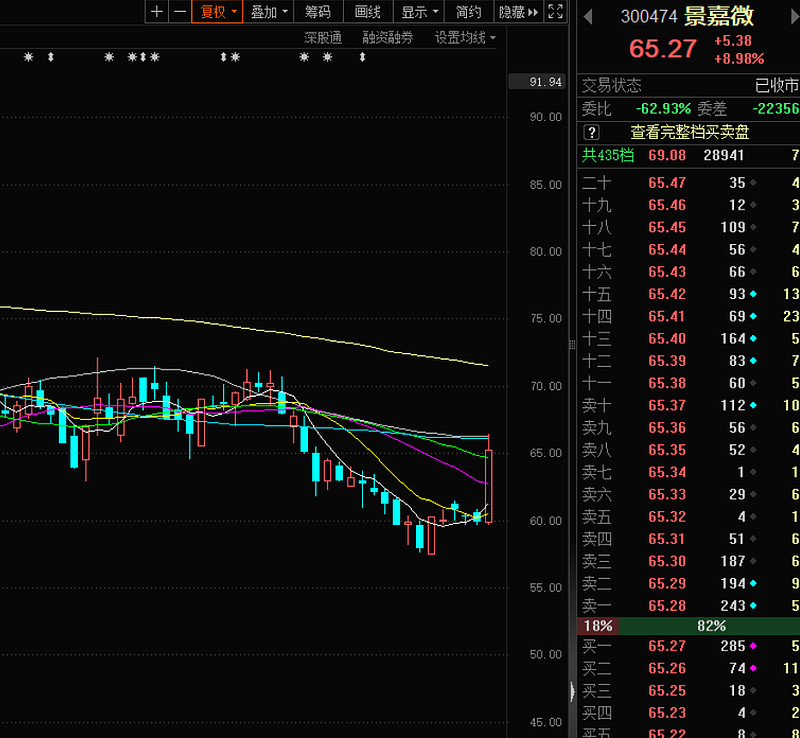

3、景嘉微:一步步来

3、景嘉微:一步步来

(1)大涨题材:半导体+人工智能+信创

公司为国产GPU龙头,产品主要应用于特种及信创行业,JM7和JM9系列芯片产品快速放量,在信创领域各行业广泛落地。

据公司年初介绍,面向AI训练、AI推理、科学计算等应用领域的景宏系列高性能智算模块及整机产品研发成功,并将尽快面向市场推广。景宏系列支持INT8、FP16、FP32、FP64等混合精度运算,支持全新的多卡互联技术进行算力扩展,适配国内外主流CPU、操作系统及服务器厂商。

此外,公司6月发布股权激励计划,要求24年、25年营收增长率不低于11%、25%。

行情上,AI芯片板块今日大涨,公司涨近9%。

(2)研报解读(民生证券、海通证券):信创业务也有望开始好转

①GPU是国产化核心器件之一,随着信创产品渗透至更多核心业务领域,其市场规模前景十分乐观。据Verified Market Research预测,2025年全球GPU芯片市场规模将达到1091亿美元,同比增长34%,2030年将增长至4774亿美元。

②全球GPU市场主要被英伟达、AMD和英特尔三家公司垄断,国内GPU厂商在性能和生态上正加速追赶,景嘉微研发了以JM5系列、JM7系列、JM9系列为代表的具有自主知识产权的GPU芯片,其中JM7系列芯片已在信创行业多领域广泛落地,JM9系列芯片性能已与海外主流芯片厂商低端显卡接近。

③面对国内旺盛的GPU应用需求,景嘉微拟自主开发兼具图形处理和高性能计算两大功能的高性能GPU解决方案,全力推进由“专用”到“专用+通用”的发展战略,瞄准GPU在人工智能领域的应用方向,持续开展高性能GPU、模块及整机等产品的研发。

此外,2024-2025年进入十四五的最后两年,预计军工下游和信创下游的需求将逐渐好转,拉动公司相关业务增速提升。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎