周三强势股脱水

①萝卜快跑受益股:掌握了惯性导航、卫星通信、电子对抗、指挥控制等无人系统的核心技术,具备从无人系统核心部件到无人系统整机的研发及生产能力。

②率先跑出成长行情的板块:库存去化以及下游应用需求加速成长对PCB行业的影响似开始浮现,PCB市场2024年恢复增长,有望进入新的增长周期。PCB公司Q1业绩普遍超预期,中报预告持续放大预期差。

③物联网模组龙头:目前物联网模组出货量稳居全球第一,未来有望显着受益于产业复苏。车载领域获得海外大额订单,未来几年有望增厚业绩。

相关个股信息仅供参考,不构成投资建议。

每交易日尾盘直播 , 分享前沿资讯

趋势与波段

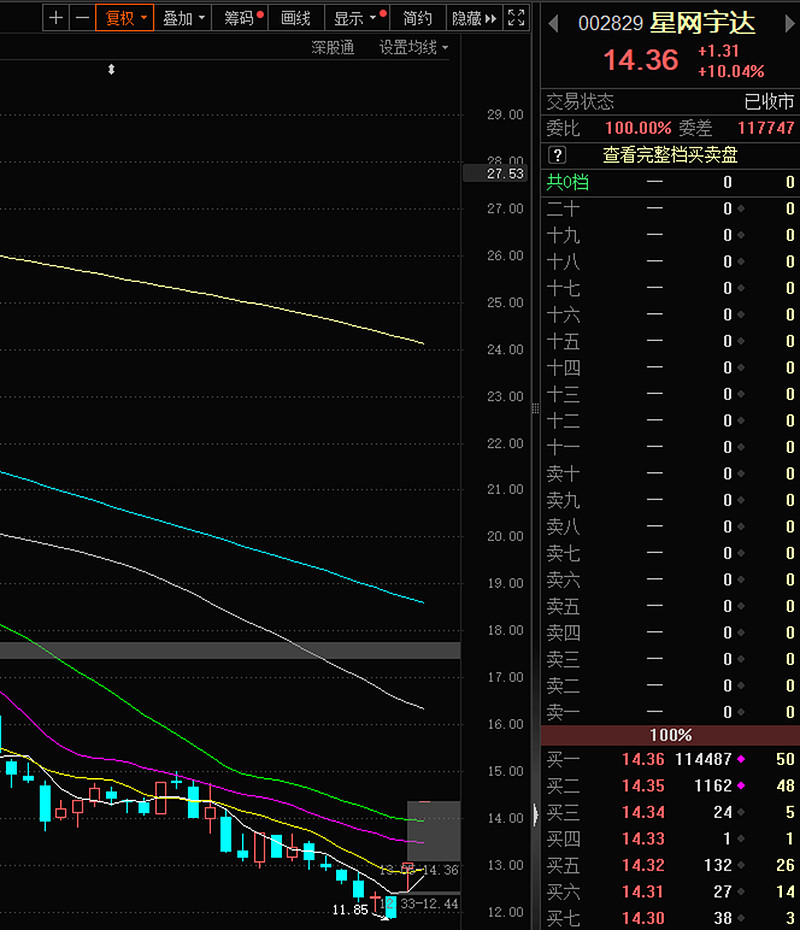

1、星网宇达:萝卜快跑

1、星网宇达:萝卜快跑

(1)大涨题材:自动驾驶+汽车零部件+北斗导航

Robotaxi在隔夜发酵以及港股百度大涨等催化下,今日全面大涨领涨两市。

海通证券等发布新研报称,萝卜快跑已经于11个城市开放载人测试运营服务,相较于有人驾驶版本,价格更低,乘客体验更好,根据计划,2024年将实现武汉全程覆盖,预计年底在武汉实现盈亏平衡,2025年实现盈利。

公司方面,星网宇达表示目前可以在导航、测控等方向为无人自动驾驶提供技术支持,已经为不同的厂家持续提供部件级配套。此前重点客户实现了批量供货,主要包括美团无人配送车、萝卜快跑无人出租车和百度阿波龙无人巴士车等。

行情上,公司两连板。

(2)研报解读(东吴证券、华安证券):美股特斯拉启发+Robotaxi萝卜快跑+从平淡到纷纷上修+车路云

①公司以惯性技术为核心深耕行业近二十载,目前产品涵盖惯性导航、光电探测、卫星通信等无人系统核心部件。报告期内,在惯性导航领域,公司研发出MEMS、光纤等系列化产品,除在公司的无人系统整机得到应用外,也广泛应用于铁路交通、机器人、无人采煤机、飞行滑板等领域;在光电探测设备领域内,公司某型光电跟踪转塔成功应用于执法船,强光眩目拒止设备也已进入定型阶段,具备批量交付能力。与此同时,公司加大研发生产投入力度,扩充了光电探测产品的生产能力,为后续承接订单提供了强有力的保障;在安防雷达领域,公司已推出桥梁防撞系统,并参与多座桥梁防撞项目。

②公司掌握了惯性导航、卫星通信、电子对抗、指挥控制等无人系统的核心技术,具备从无人系统核心部件到无人系统整机的研发及生产能力。近些年,无人靶机业务快速发展。公司目前已研发生产低、中、高全谱系无人靶机,飞行速度覆盖70m/s—310m/s,使用场景覆盖陆用、海用及高原,积累了大过载、大机动、超低空掠海、多机编队、抗干扰等核心技术。同时,公司也致力于构建海陆空一体化的训练体系,已与战略合作方共同完成了某型无人车的定型和无人船的开发。

③军事训练用无人机业务已经成为公司业绩增长点。随着部队训练实战化、常态化的推进和深化,部队训练对无人靶机的数量、性能需求都逐年提升,无人靶机的市场空间将进一步扩大。公司完成了系列化无人靶机研发,形成了国内最全的无人靶机产品谱系,全面覆盖70m/s-310m/s,涉及陆用型、海用型产品。随着定增落地突破产能瓶颈,未来公司有望凭借深厚的技术积累充分享受到行业的高景气度。

2、生益电子:行业真的有大单

(1)大涨题材:PCB+业绩增长

公司预告中报净利润0.94-1.10亿,同比增长876.88%-1049.27%,官方披露因“随着市场对高层数、高精度、高密度和高可靠的多层印制电路板需求增长,公司产量、销量、营业收入均较上年同期有所增长”。

分析认为,主要是源于亚马逊客户AI服务器等高毛利产品订单持续放量,EGS新平台服务器渗透率提升带动产品单价及毛利水平向上改善,据机构测算,公司单季度毛利率有望实现大幅提升。

行情上,除了公司外,PCB行业深南电路、生益科技等也在近期披露中报预告,同样大幅增长,今日集体大涨。

(2)研报解读(华西证券、招商证券):成长搭台,周期唱戏,中报预告普遍大超预期

①在通用服务器去库存接近尾声的背景下,年初以沪电股份、深南电路为首的AI PCB公司逐步释放业绩,开启AI PCB行情。随着AI服务器、交换器需求不断上修以及新品ASP的提升,相关AI PCB公司率先跑出成长行情。随着PCB公司一季报普遍超预期,行业周期出现向上拐点。库存去化以及下游应用需求加速成长对PCB行业的影响似开始浮现,PCB市场2024年恢复增长,有望进入新的增长周期。PCB公司Q1业绩普遍超预期,中报预告持续放大预期差。

②据PCB资讯,2023年全球PCB产值约为695.17亿美元,同比下降约14.96%,而PCB产出面积同比仅下降约4.7%,与产出面积相比,PCB产值的急剧下降凸显了严重的价格侵蚀。但从中长期来看,对人工智能、高速网络和汽车系统的强劲需求将继续支持高端HDI、高速高层和封装基板细分市场的增长,并为PCB行业带来新一轮成长周期,未来全球PCB行业仍将呈现增长的趋势。

③未来PCB增量或集中于服务器/数据传输、汽车两个行业,据Prismark预测,2022-2027年全球PCB年均产值复合增长率约为2%,而服务器/数据传输板块增长率高达6.5%,远高于平均值,汽车板块增长率达4.8%,仅次于服务器/数据传输。在PCB周期确认向上,AIPCB需求持续超预期的背景下,行业估值仍处于相对合理水平。

④生益电子:AI算力领域厚积薄发。

公司深耕通讯网络、HPC、汽车电子赛道多年,卡位主流客户资源并掌握核心技术,具备较强核心竞争力,伴随新增产能的持续释放,长期将持续受益于三大主线业务布局,重回快速成长轨道。综合考虑到公司H1顺利扭亏为盈且超预期,未来在算力市场的客户产品布局所带来的增长潜力。

单季度收入实现同比快速增长,源于公司Q2稼动率环比持续改善,下游市场对于高层数、高精度、高密度和高可靠的多层板需求增长。业绩同比实现数倍增长,源于公司亚马逊客户AI服务器等高毛利产品订单持续放量,EGS新平台服务器渗透率提升带动产品单价及毛利水平向上改善,据测算,公司单季度毛利率有望实现大幅提升。

展望24/25年,公司有望在通讯网络、AI服务器及汽车电子等赛道厚积薄发,重归快速成长轨道。通讯网络高端设备领域,公司持续积极配合头部客户开发5.5G/6G、卫星通讯、800G交换机、光模块等应用领域PCB产品,预计24年陆续实现批量生产,有望提升产品单价。

3、移远通信:全球第一

(1)大涨题材:物联网+业绩增长+新能源汽车

公司预告中报净利润同比扭亏,其中二季度净利润约1.45亿元,环比增长165%。

公司是全球最大物联网模组提供商,出货量稳居全球第一。随着AI+边缘计算逐步崛起,公司已探索图像识别、语音识别和自然语言处理等AI技术,推出48TOPS综合算力模组。

车载方面,公司已收到全球知名汽车零部件供应商的定点函,成为其汽车模组供应商。根据该客户规划,预计从2026年逐步开始量产交付,生命周期总销售金额预估约为7.42亿—13.09亿美元。

行情上,公司今日涨停。

(2)研报解读(群益证券、华泰证券):上半年业绩超出预期,物联网产业复苏态势确立

①物联网行业复苏态势显着:物联网产业目前去库存周期已经过去,全球下游相关需求正逐步恢复,其中车载、AioT等场景景气度较高。根据Counterpoint,受需求减少影响,2023年全球物联网模组出货量首次出现下滑,同比下降2%,预计到2024年,随着库存水平正常化和智能电表、POS、汽车等领域需求增加,模组市场有望下半年恢复增长;伴随5G等技术应用,预计2025年市场将出现大幅增长。公司作为物联网模组龙头,目前物联网模组出货量稳居全球第一,未来有望显着受益于产业复苏。

②AIoT技术逐步崛起,公司技术储备充分:当前全球AI相关产业关注度快速上升,AI+边缘计算技术形成的AIoT正逐步崛起,成为IoT产业下一个风口。公司在边缘计算应用等领域具备丰富经验,此外积极探索图像识别、语音识别和自然语言处理等AI技术,通过算法优化和模型训练,将AI技术和IoT下游需求快速结合,2023年推出48TOPS综合算力模组,适用于需要高处理能力和多媒体功能的工业和消费者应用领域,后续仍有望推出相关产品,持续享受AI革命带来的新一轮增长动力。

③车载领域获得海外大额订单,未来几年有望增厚业绩:2024年4月,公司发布公告,收到全球知名汽车零部件供应商的定点函,选择公司作为其汽车模组供应商。根据该客户规划,此次定点项目预计从2026年逐步开始量产交付,交付周期为2026年至2033年。客户预计项目生命周期总销售金额预估约为7.42亿—13.09亿美元。我们认为相关订单将在2026年开始增厚公司业绩,也代表着车载领域公司技术实力得到持续验证。

预计公司2024-2026年净利润分别为5.98亿、7.21亿、8.78亿元,YOY分别为+560%、+20%、+22%。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎