先补充三个知识点:

1.2016年5月20日,“南通科技”更名为“中航高科”,公司重组完成:(1)剥离热加工业务(2)机床业务升级为数控机床及航空专用装备业务(3)重组注入航空新材料业务。

2.中航高科100%控股子公司中航复合材料有限公司,年报中简称包括“中航复材”和“航空工业复材”两个名称。

3.中航高科重组后,2017-2019年有房地产业务,分析财务业绩时,要考虑该因素。

一、2017年-2023年财务基本情况分析

通过基本的财务数据,我们可以看出

1.营业收入:最近3年(21-23年)较之前4年(17-20年)有了跳跃式发展,营收从20多亿过渡稳定到40亿以上。

2.净利润:净利润连续3年保持30%的增长,23年净利润较2020年实现翻倍。

3.期间费用:销售费用平稳,管理费用随着营收增长,财务费用多年为负数,说明存款利息可以覆盖手续费,公司没有银行贷款或者很少。

4.研发费用:研发费用常年保持占比营业收入3.6%左右,说明公司不需要太多的研发投入,满足高新技术企业要求即可。(划重点:不要认为企业的研发投入越高越好,科创板上很多亏损企业研发投入巨大,有多少是真正的研发投入,有多少是把生产成本调整到研发投入,我们是看不出来的)

5.净资产收益率22年15%,23年实现历年来最高,达到18%。

结论:中航高科业绩已经跨越新的台阶,用老百姓的话说:一年比一年好。

二、航空新材料业绩基本情况

上篇文章中提到,虽然中航高科定位“新材料”+“高端装备”两个业务板块,实际上新材料营收贡献99%,净利润贡献100%,所以,相当有必要分析几年来新材料的业务情况。

备注:19年地产3亿,18年地产9亿,17年地产15亿。

通过对航空新材料占比,我们可以看出:

1.2020年开始,公司剥离地产业务,航空新材料营收占比逐年提高,主要原因是:中航高科的装备业务(机床)常年稳定在1亿左右,航空新材料销售稳步提升,占比自然提升。

2.最近5年航空新材料毛利率一直稳定在31%左右,2023年大幅提升5%以上,原因可能是2023年碳纤维价格下降导致成本降低,毛利率是上升(我们一会再分析原材料在成本中的占比)。

3.航空新材料的收入从十几亿,到二十几亿,到目前的四十几亿,显然实现了跨越式发展,一方面反应了中航高科产能有保障,另一方面反应出军机列装的提升。

结论:航空新材料的营收从总营收拆分出来看,中航高科业绩发展的速度是超出想象的。

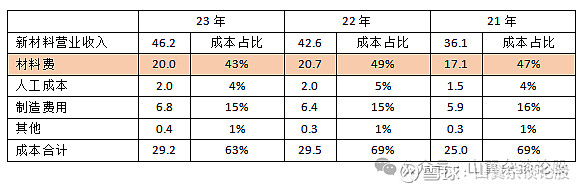

三、航空新材料成本占比分析

2023年销售收入同比增长3.6亿,材料成本同比减少0.7亿,由此推断,2023年材料采购单价同比是下降的,也印证了2023年较2022年碳纤维的采购价格是下降的。

四、关联交易

航空工业集团内单位2023年关联交易中航空复合材料销售额32亿,占关联交易的97%,航空复合材料总销售46.2亿,集团内销售32亿,占比70%。

航空工业集团内有中航沈飞,中航电测(成飞),中航西飞,洪都航空(教练机)等,我猜想集团内的关联销售应该是用于这些主机厂的。

其余30%的销售应该还有一部分是用于中无人机,航天彩虹,航天电子等无人机,其余材料销售应该还有,但是我们不得而知。

五、机构持股

截止到23年底,中航高科机构持股市值大约60亿,目前市值250亿,占比25%左右。

之前股市大跌,公募基金在基民心里已经没有多少信用了,所以在市场反弹过程中,基民不断赎回,会给股价造成一定的压力。

六、资产负债表和现金流量表值得说的几个问题

1.公司货币资金常年保持15亿以上,现金比较充足

2.公司应收账款增加较多

3.公司无有息负债,即没有银行贷款,资产负债率仅有25.5%。

4.营业收入与销售商品提供劳务收到的现金:

同样,最近几年,该指标也不是很好,净利润中很大程度是应收账款,或者说纸面数据较大

上述4和5两个指标反应的是公司收入、利润和现金的平衡,实际上这个比例属于不同的类型

所以,我们很有必要专门分析一下中航高科的应收账款情况。

七、应收账款及应收票据

2023年公司应收账款及应收票据余额合计34.41亿,其中应收票据12.43亿,应收账款21.97亿(净值)

1.应收票据:商业承兑汇票12.1亿,银行承兑汇票0.3亿,质量较差,商业承兑汇票就是一个企业之间的承诺。

2.应收账款:1年内21.55亿,5年以上0.93亿(原值),总体质量尚可,1年内较多,5年以上的0.9亿收回的概率很小。

3.应收账款中,集团内关联交易前5大客户形成的16.9亿(原值),净值16.1亿,占应收账款比例73%。

集团内兄弟单位赖账的可能性不大,虽然应收账款较大,总体可控。