进入4月份,炭黑原料油走势各地区出现明显分歧,究其原因关键仍是物流运输不畅,导致煤焦油、蒽油贸易流向发生变化,企业销售及采购半径收窄至周边区域,跨地区运输受阻,接下来,我们分别看一下山东和山西炭黑近日原料油走势演变。

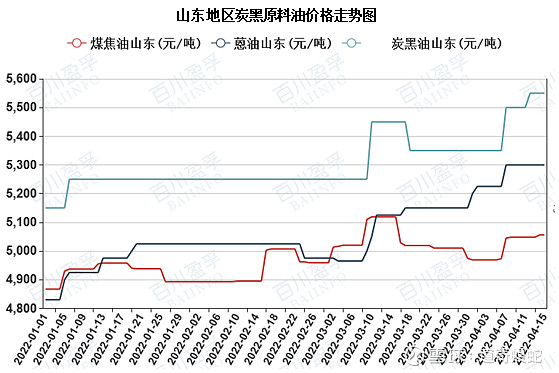

一、输入减少,山东煤焦油、蒽油供应偏紧

山东地区煤焦油、蒽油不能满足当地需求,长期依赖周边地区输入。据统计,山东焦化产能4240万吨,按照开工平均77%估算,当地月产煤焦油11万吨左右,而当地深加工有效产能341万吨,按照平均开工45%预估,月消耗煤焦油约13万吨左右,虽然山东炭黑厂多数用蒽油、炭黑油、乙烯焦油作为原料,煤焦油使用相对较少,但月消耗煤焦油至少3万吨左右,所以一旦失去安徽、江苏等周边区域煤焦油补给,区域内煤焦油愈发紧张,另外部分省内运输也不畅,个别企业原料采购困难只能减产。

蒽油亦是如此,正常情况下,山西、河南、河北蒽油均可以直接或通过贸易商间接流向山东,近期跨地区运输受阻,省内蒽油资源抢手,商谈持续向高位靠拢;炭黑油调配较少,货源相对集中,报盘亦持续走高。

截止发稿,月内山东煤焦油、蒽油、炭黑油分别上调1.75%、1.92%、3.74%,且当前运输恢复较缓,短时间当地炭黑原料稳中可能继续小幅上探。

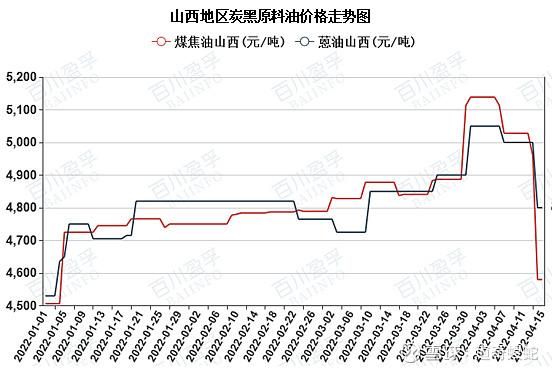

二、输出减少+当地运输困难,山西煤焦油、蒽油大幅走跌

山西地区正常状态下,部分煤焦油流向周边地区,而蒽油部分采购自宁夏地区,当地一些蒽油又直接或间接流向山东地区,当前山西防疫管控严格,跨地区运输不畅,省内运输阻力也比较大,个别企业反馈正在积极办理通行证,不过目前运输难度依然很大,原料采购以及产品销售阻力重重,周内场内新单整体偏少。

据统计,山西地区焦化产能11704万吨,按照平均开工72%估算,当地月产煤焦油28万吨左右,而当地深加工有效产能483万吨,按照平均开工53%预估,月消耗煤焦油约21万吨左右,当地炭黑产能182.2万吨,近两周平均开工65%左右,保守月消耗煤焦油7.5万吨左右,理论上区域内煤焦油供需相对比较平衡,但是省内部分路段管控严格,太原更是暂时按下暂停键,所以一度出现,煤焦油出货困难,部分招标无人问津的局面,以致周内煤焦油大跌500元/吨左右,更是令人咂舌,不过运输制约,可慕而不可及,实际成交量偏少,炭黑厂多数仍以消化前期原料库存为主。蒽油同理。

截止发稿,月内山西煤焦油、蒽油分别下调10.87%、6.44%,按照当前疫情发展态势,预计运输难有明显改观,短时间当地煤焦油、蒽油可能继续走弱,不过一旦运输得到缓解,市场可能迅速回暖。

综合来看,目前国内疫情多点散发,货物正常贸易流向也因为物流运输而改变,短时间商谈可能仍以周边就近为主,所以区域间关联性减少,各地独自为政,分歧比较明显,中长线随着国内运输恢复,市场可能回归常态,目前市场不确定较大,建议商家持续关注疫情管控对当地运输影响。$金能科技(SH603113)$ $黑猫股份(SZ002068)$ $山西焦化(SH600740)$