$联泓新科(SZ003022)$ $奥克股份(SZ300082)$ $永安药业(SZ002365)$

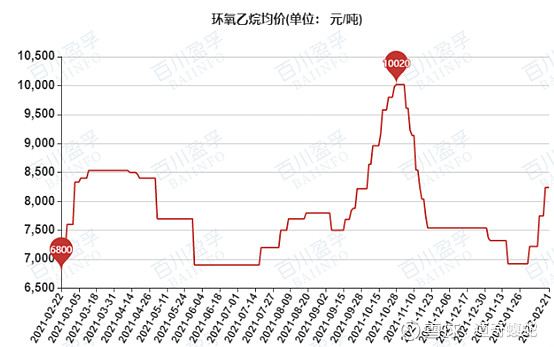

年后在再成本及供应的驱动下,国内环氧乙烷市场接连上调,累计涨1320元/吨,涨幅达19%。

虽然环氧乙烷价格延续上行模式,但自2月份以来,原料乙烯价格呈现上行模式,成本压力增加下,各企业盈利空间十分有限,部分企业存不同的亏损局面,因而装置负荷不高,加上环氧乙烷利润不如乙二醇,部分联产装置转产乙二醇,以及节后部分生产企业配套下游装置陆续启动,现阶段环氧乙烷外销量缩减,因而区域内产销维持紧俏局面,成本及供应面支撑下,市场报盘不断普涨上行;然主力下游聚羧酸减水剂单体因价格不断提升,实际需求暂未有明显跟进,节后因需交付节前订单,因而对原料多合约订单跟进,其他下游亦是平稳跟进,整体需求表现一般。截止发稿,东北地区对外执行8200元/吨,华东地区对外执行8200元/吨,华北地区现货对外执行8200元/吨,华南地区对外执行8200元/吨,华中地区对外执行8400元/吨。

供应端:环氧乙烷华东部分装置停车检修,虽然近期部分新装置存投产预期,但因其华东某工厂3月底存检修计划,届时新增产能与检修装置对冲;其他地区开工暂未出现规模化停产,整体负荷维稳跟进;区域内产销供应紧俏;不过随着环氧乙烷利润回升,部分联产装置回转,整体供应量略有增加。

需求面:主要下游聚羧酸减水剂单体企业在原料环氧乙烷两次宽幅上调带动下,加剧了厂家挺价意愿,但当前市场成交一般,需求端延续之前疲弱行情,以及终端企业并未完全复工,市场需求利空;而其他下游企业开工暂未有明显变化,合约订单拿货为主,受成本面支撑,市场价格亦是坚挺运行。

成本面:节后归来,国际油价强劲上扬,成本面支撑坚挺,且即将迎来东北亚检修季节,供给端将有所缩量,从而促使中国非一体化下游装置加大对原料的采购积极性,成本及供应面双重利好支撑下,亚洲乙烯市场延续稳中上扬走势。截止发稿乙烯CFR东北亚均价1220美元/吨;CFR东南亚均价1190美元/吨。

出口方面:2021年环氧乙烷累计出口量达到514.77吨,相比于去年下降了27.132吨,同比下调了5.19%,2021年下调主要体现在5月和10月,2021年5月,国内疫情反扑,加之国外疫情严重,运输受限,以及主要出口地区由于疫情原因生产降负或停产,导致5月份出口量较去年同期下调了57.67%,10月,国内的限电限产、装置降负以及转产装置转产乙二醇,导致国内部分厂家降负,部分停产,10月份的出口量较去年同期下调了69.61%,总体来说,前半年出口情况尚可,甚至在第一季度呈现较好现象,11月份出口稍有改观。

后市预测:原料乙烯价格短期难有下滑预期,成本面继续承压不减,加上区域产销依旧维持平衡状态,业者看涨情绪不减;而从需求端看,节后下游入市备货有限,现阶段原库存维持低位,随着需求端逐步恢复,届时市场存刚需采购阶段,供需面利好支撑下,预计短线环氧乙烷市场仍将稳中上涨,价格浮动在300-500元/吨之间。后续关注乙烯市场价格以及装置动态、工厂产销等情况。