$联科科技(SZ001207)$ $龙星化工(SZ002442)$ $永东股份(SZ002753)$

一、炭黑市场综述

春节收假,炭黑市场整体交投平淡,N330主流围绕8200-8500元/吨,个别低位亦存。尽管节后炭黑原料僵持中小幅上探,幅度50-100元/吨,炭黑原料成本继续增加,零星炭黑生产商不乏探涨心态,个别意向上探200元/吨,但下游接受不济,最终行业偏稳续市,究其根本,无非是炭黑供需格局尚未发生改变,一方面行业库存继续呈现增涨态势,另一方面下游轮胎复工偏缓,炭黑需求持续弱势,所以行业运营压力居高不下。

二、主要影响因素

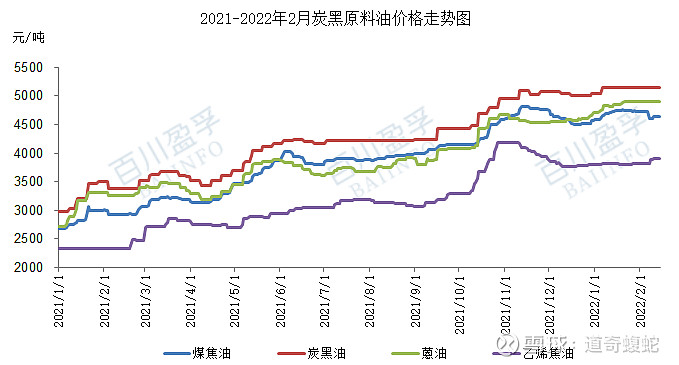

1、生产成本震荡走高。国内炭黑原料以煤系原料为主,2021年炭黑原料整体均呈现调涨模式,年内煤焦油、蒽油、炭黑油、乙烯焦油分别上调67.2%、70.2%、67.8%、60.4%,2022年1月春节备货原料僵持盘整,节后归来煤焦油延续偏紧局面,招标继续向好,乙烯焦油亦积极上探,蒽油、炭黑油大稳小调,炭黑原料成本继续震荡走高。

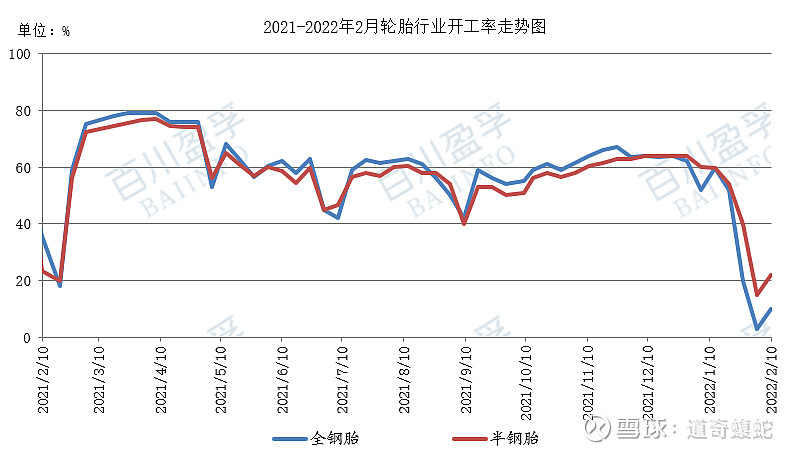

2、炭黑产量与库存呈现相反走势。自去年12月以来,尽管炭黑行业开工由当时的65%左右一路震荡走低至春节期间50%附近,降幅约23%,但一方面轮胎成品库存本身处于较高水平,对炭黑询单有所放缓,另一方面1月下旬开始部分轮胎率先开始春节放假,春节后部分轮胎缓慢复工,而作为主产区的山东地区轮胎企业冬奥会影响复工多数推迟到2月20日左右,炭黑需求不振,另外春节期间运输停滞,炭黑发货困难,所以面对几方面压力,这段时间炭黑行业库存反而不降反升,累计增加约50%,这也决定了接下来一段时间炭黑生产商仍将以消化库存为主,且行业开工中线可能一直维持偏低水平。

图片上传中......

3、炭黑需求支撑欠佳。去年12月以来,轮胎行业开工持续下滑,其中今年1月下半月开始春节放假叠加冬奥会影响,行业一度接近全线停车状态,春节收假后,江苏、广东、宁夏等地部分轮胎相继恢复生产,而山东地区部分轮胎表示复工可能推迟到2月20日左右,2月份轮胎对炭黑整体需求可能提升不易,所以目前场内炭黑新单商谈普遍偏少,市场成交气氛欠佳。

三、后市预测

第一,当前山西、河北、山东地区煤焦油整体供应依旧偏紧,煤焦油深加工当前表现尚可,不过煤沥青新单可能下行,届时深加工可能走弱,而炭黑方面毋庸置疑对高位煤焦油不乏打压心态,综合考虑,预计煤焦油短时间僵持盘整概率较大,炭黑成本压力依旧较大;第二,尽管个别春节检修炭黑装置2月20日左右存复工计划,但市场原因,河北、山东、宁夏个别炭黑装置可能降负荷运行,零星企业表示3月份可能停工检修,所以短时间炭黑开工预计维持低位,不过行业库存消化尚需时日,供给难言利好;第三,尽管轮胎方面2月下旬开工预期提升较大,但短时间对原料可能采取按需择低采购心态,所以炭黑需求端支撑有限。综合考虑,预计短时间炭黑行业僵持偏稳运行,中线随着生产商库存逐渐减少以及下游需求陆续恢复,不排除小幅向好可能,建议商家根据自身情况谨慎操盘。