一直对高股息的股票有好感,2021年财报披露分红每股分0.57元,相对于目前的价格7.91,股息率7.2%,且之前瞄了一眼粤高速A的K线,2016年到2022年6年股价能翻倍,还有分红,勾起了我的兴趣,今天就看了看粤高速A2021年的财报。在雪球记录一下,权当做笔记吧,记录一下自己在投资路上的不成熟,也许以后回头来看是另一番风味。当然,从我的潜意识里对于这种水、电、气、公、铁并不是太感冒,因为关乎民生,价格被政府严格管控,这些行业不会产生暴利,自然也就难在资本市场吸引股民的关注,这就导致股价很难有高弹性,从而快速做大本金。闲话少说下面进入正题吧。

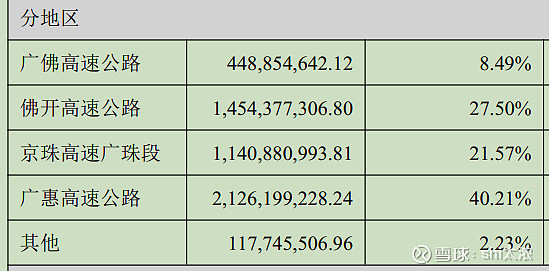

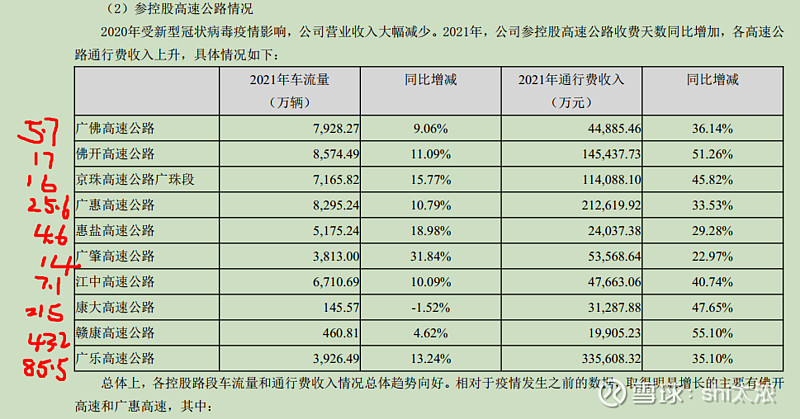

粤高速A简单来说就高速公路收费的,2021年公路收费51.7亿占总收入的97.77%,主要有4条收费的高速公路:广佛高速公路 、佛开高速公路 、京珠高速广珠段 、广惠高速公路 。营收占比如下:

像这种占道收钱的商业模式一般而言就是先修路然后收钱,修路的时候没钱就先借,然后每年换利息到期还本金。高速公路收费大家肯定再熟悉不过了,不交钱不给下高速,因此应收账款肯定很小,没什么存货,并且除了平时养护公路几乎不用花什么钱。所以可以确定的是,这门生意应该是现金流充沛,且几乎没有应收款,没有应付款,只有固定资产折旧以及资本利息支出。

查看2021年合并资产负债表总资产189亿,应收票据及应收账款1.6亿,存货64万,加起来不到总资产的1%,可以忽略。大头资产是货币资金29亿占总资产16%,长期股权投资26亿占总资产14%,其他权益类投资16亿,固定资产106亿占总资产56%,在建工程3.5亿占总资产1.86%,无形资产2.7亿,其他的一些项目无足轻重。长期股权投资和权益类投资本文是没有分析的,因为本文只想弄清楚粤高速A的高速公路收费到底赚不赚钱,有兴趣的球友可以自己去深挖一下。除了资产就是负债,在负债方面主要几个大头如下:应付账款2.6亿,一年内到期的非流动负债5.3亿,长期借款46亿占总资产24%,应付债券14亿。从资产负债表能够作证我们之前的猜想,几乎没有应收款、存货、固定资产折旧占大头,并且借债修路。

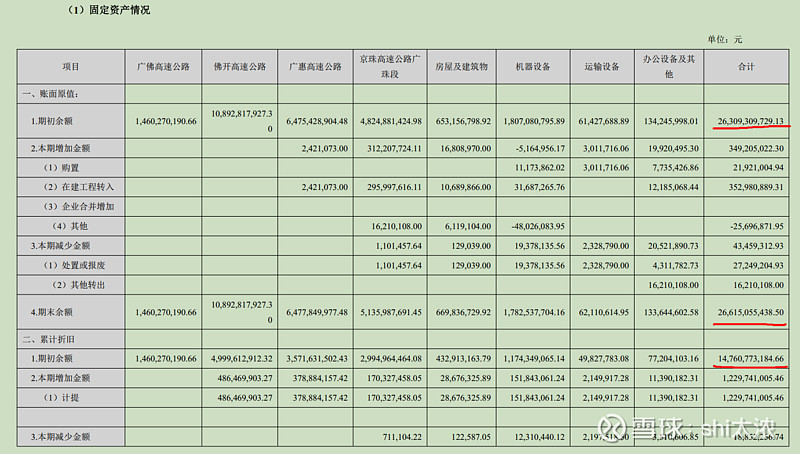

这里固定资产需要详细看一下,有106亿之多,到底是什么呢?财报中显示,总共包含上文提到的4条高速公路、房屋、机器设备、运输设备、办公设备。4条高速公路是大头,除了广佛高速期末账面价值为0,另外3条高速加起来期末账面价值接近100亿(广佛高速2022年3月3日开始免费,所以在2021年底已经折旧到残值为0)。

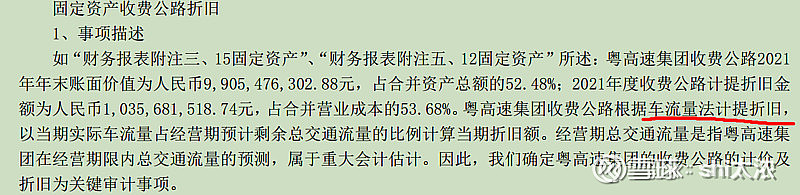

既然如此事情就清晰了,每年高速公路的折旧会吃掉一大部分利润。这里有一点需要注意的是,原本我以为这个折旧应该是根据剩余使用年限以直线折旧法每年按一个固定值进行折旧,直到年报中看见下图划红线的部分。

“粤高速集团收费公路根据车流量法计提折旧,以当期实际车流量占经营期预计剩余总交通流量的比例计算当期折旧额。”意思是什么呢?就是今年车多收成好我就多计提点,明年车少收成不好我就少计提点,是不是很有意思,我的第一反应是这个部分可以用来调节利润。因此我去翻了2019年、2020年、2021年的年报,其中,2019年计提折旧8.3亿占当年营业收入30.6亿的比例是27.1%;2020年计提折旧10.2亿占当年营业收入37.9亿的比例是26.9%;2021年计提折旧12.6亿占当年营业收入52.9亿的23.8%。这里比较2019年和2020年就可以确认我们上面的猜想,车多多计提,车少少计提,2020年的疫情有一段时间高速是免费的,按理说应该是车流量下降、营收下降,翻开2020年财报,确实也是这种情况,2019年营业收入50亿,2020年营业收入38亿,但是折旧占营业收入的比例几乎相同。而2021年这一比例下降到23.8%,如果这一比例拉平到27.0%,则增加了3.2%的睡前折旧,也就是睡前需要多折旧1.7亿,相当于减少税后利润1.27亿(按25%所得税计算),2021年税后利润24.3亿,相当于增加了当年5.5%的净利润。似乎影响也不大??也许应该更细一点去分析折旧费用,这里既然影响不大就不深究了。

看完资产负债表再来看利润表,2021年总收入53亿,营业成本19.3亿,毛利33.7亿,毛利率64%,如果把营业成本中12.6亿的公路折旧去掉,毛利能达到87%,这可真是一本万利啊!试想一下,如果公路能够永续经营,每年只需要养护养护公路,剩下来的纯赚!

三费当中,管理费用2.2亿,财务费用2.2亿,没有销售费用,所以营业利润也不低,32亿,营业利润率60%。这里需要注意一下的是财务费用当中,有2.8亿的利息费用,应该就是资产负债表中各种借款和债券需要付的利息。这里把一年内到期的流动负债、长期借款、应付债券三项加总,然后用利息费用除以加总的和得到大概的资金成本,2021年为4.15%,2020年为3.95%,都还算正常。

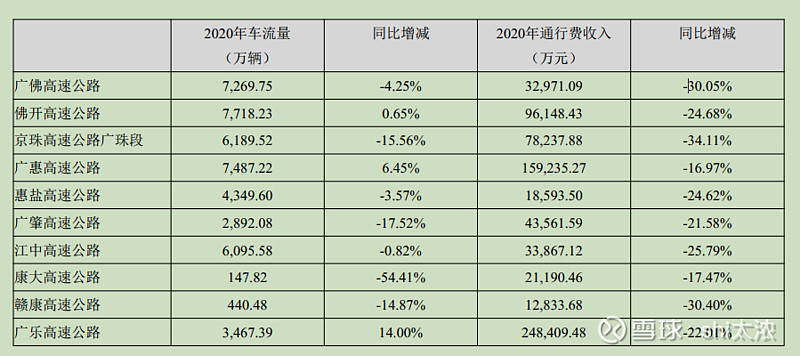

财报中有披露通行费收入和车流量的信息,两者相除就得到了每辆车过高速的费用,这里的费用应该是偏低的因为节假日免费肯定会拉低单价。算下来广佛高速5.7元,广惠高速25.6元。查询可知广佛高速全长15.7KM,广惠高速全场153.2KM,算下来广佛高速3毛6一公里,广惠高速1毛7一公里?其他的没有算,但是广惠这个1毛7属实有点低了,印象中高速差不多应该是5毛一公里?这是免费节假日过了多少车才能将单价拉低到1毛7的水平?另一种可能是粤高速只是在广惠高速其中一段收费,而非全程收费,或者高速有多个口子,并非要跑完全程,至于真相是什么就不深究了。

其实在查看粤高速A历年的年报的时候发现长期借款一直都保持在25-50亿之间,即使在2018年有十几亿的长期借款转入一年内到期的非流动负债,在第二年长期借款又回升到49亿。难道是有钱大家一起赚,每年出两亿利息让银行也有的吃?

现金流量表也没什么好说的,赚的利润是实实在在的钱。

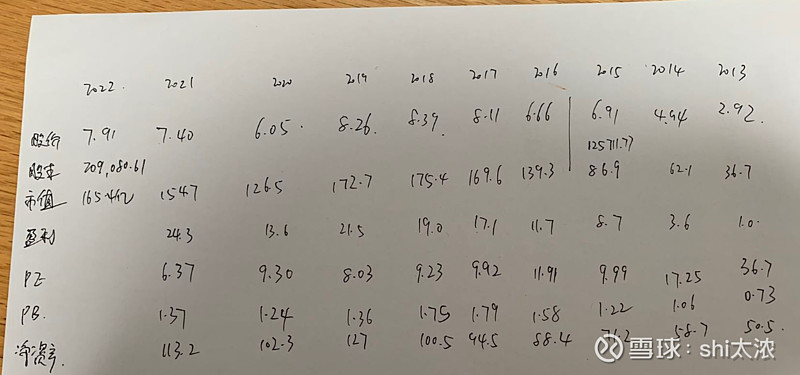

2013年到2021年的ROE,分别为3.01、6.90、12.38、14.18、17.69、19.10、

14.18、8.27、20.11,可以看到ROE几乎是一路向上,所以股价也是一路向上。但是站在2022年这样的时点,我们需要思考的是ROE还能不能上升,还能上升多少?还能上升多久?2021年的总资产周转率为0.27已经是2013年以来最好的成绩,除此之外只有2019年达到过,并且40%的资产负债率一直以来都很稳定,不会大幅上升,那么只剩下营业净利润的提升才能带来ROE的继续向上,2013年到2021年,只有2018年的营业净利润最高为59%,目前46%的营业净利润距离59%的距离并不大,同时考虑到2022年广佛高速取消收费,并且养护还是需要粤高速A出钱,会造成营业收入下降,营业成本上升,降低营业收入。在财务杠杆几乎不变,总资产周转率已经是历年最高水平,同时营业净利润有下行趋势的情况下,ROE很有可能会掉头向下。所以保守点估计,未来ROE的增长空间不大了。

对比历年PB,PE,市值来看,目前的价位没有很大吸引力。综合ROE的未来趋势,概率与赔率,当下这个时点,粤高速A算不上一笔很好的投资。

本文仅仅是看了一天财报得出的结论,难免错误疏漏,如能抛砖引玉,也算有些许价值。