在消费这条赛道,看长,仍看好未来两年高端白酒的机会。

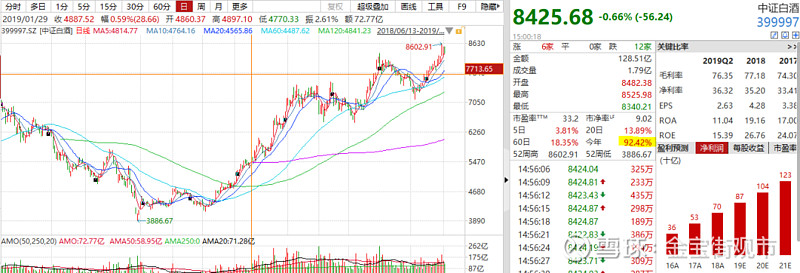

今年以来出尽风头的白酒板块,最近有点熄火。

一条茅台批发价下跌的传闻,让白酒成为9月11日领跌板块,中证白酒指数大跌近5%,白酒龙头股纷纷大跌。要我说,涨多了跌,跌多了涨,再正常不过。

但这侧面反映“核心资产”抱团上涨高位,交易拥挤下,市场情绪的敏感。

1、白酒还能不能上车?

网上有段子说:对于酒企来说,今年涨幅低于80%,都不好意思说自己是高端白酒;对于投资者来说,手中没有几手茅台、五粮液,都不好意思说自己是在搞投资,更不好意思说自己是在搞价值投资!

中证白酒指数今年以来最高上涨了92%。白酒行业尤其是高端白酒,今年有势如破竹之势:A股首个破千元的股王茅台,还有涨幅180%的五粮液。

来自灵魂的拷问,这波下跌,高端白酒还能上车吗?五粮液未来涨幅会不会更优秀?

市场上对高端白酒的估值和配置分歧加大。有人认为,核心资产由于资源稀缺,未来源只会越来越集中,会永远上涨。有人觉得白酒已经出现泡沫,已被高估,买入后安全垫太薄。

这里,额们先亮明观点,长期仍看好高端白酒,买股票而非炒股票,看的是公司的现金流和盈利能力,而不是估值的钱。以两年时间看,高端白酒是可以长期持有的品种。

(历次抱团历史的回顾)

过去抱团经验看,不断超预期的业绩是推升某类风格的源动力;原有风格的业绩逆转,才会带来风格逆转。

历次消费抱团的瓦解,均来自基本面原因,一是宏观经济的全面快速走弱,比如2013和2018年的下半年,二是一些超预期的产业政策,如2012的白酒和2018年的医药。

目前宏观背景暂未造成消费风格大逆转,值得坚守的仍是估值不贵、业绩稳定品种;或估值偏贵、业绩持续超预期品种,如高端白酒。

但说实话,接下来几个月,白酒的表现真的很难判断,如同谁也没法判断今年上半年五粮液会涨180%这样的幅度。交易拥挤会有一些波动风险,但当下看,仍会有一个比较好的增长、护城河也很稳固,白酒还没有过于泡沫化。此时调调,更健康。拉长看,高端白酒还是比较好的。

2、茅台太贵,五粮液成长性如何?

如果错失茅台,那么,摆在眼前的五粮液,还在我们能买的起的价格,可以长期持有等待时间的玫瑰吗?我们先从历史来看看,茅台和五粮液两家企业的发展路径。故事还要从20年前说起。

1)1998年-2004年,五粮液一哥地位。

1998年4月27日,五粮液登上A股市场。茅台上市之前,五粮液在A股白酒行业享受了三年无与争锋的好日子,1998年五粮液的营业收入和净利润都是茅台的四倍以上,稳稳的占据了市场一哥的地位。

2001年茅台刚刚上市,无论从营收还是利润,双方实力依然相当悬殊。

2)2005年-2012年,五粮液逐渐落后。

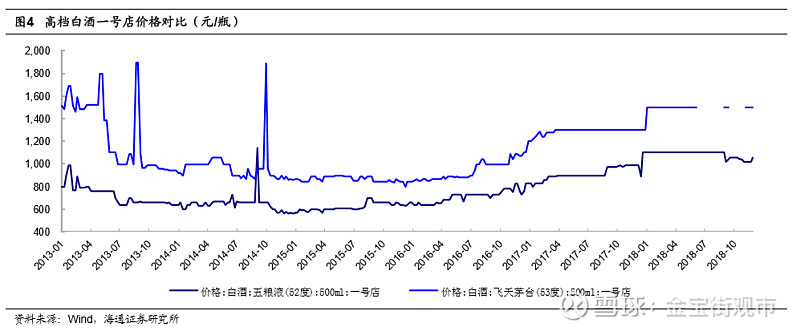

这段高端白酒的黄金时期,茅台用专注的力量,逐渐超越了遍地开花模式的五粮液。从公司战略来看,茅台专注与极致的追求,坚持高端定位,对于酿造品质也是严格贯彻。到了2005年,伴随着53度飞天茅台价格一路飙升,“国酒”气质的优势慢慢发挥出来,当年茅台收获了11.69亿元的净利润,超过了五粮液。

五粮液则实行的是一种多品牌发展战略,公司品牌涵概高、中、低档系列产品,疯狂的开发新品牌,至2001年五粮液系列酒品牌62个,严重拖累了品牌价值。失去了作为奢侈品的极致追求,被曾经的二哥茅台超越。

真正拉开二者差距的是,行业低潮阶段,令五粮液雪上加霜。2012年三公禁令之后,五粮液彻底在这场争夺战中错失往日光彩。

五粮液采取逆势提价策略,同时降低渠道利润,挫伤了经销商的信心。并且,五粮液在经销商战略上,一直采用大经销商模式,层层代理,所以渠道把控力较弱,容易出现依靠价格战的恶性竞争。

而此时的茅台坚持三不原则,不增加销量,不增加新经销商,不降低出厂价格,渠道定价权较强。直至2013年,茅台终于实现弯道超车,营收和净利润全面赶超了五粮液。

4)重新崛起想追赶。

随着整个行业景气周期的回升以及公司战略的调整,五粮液有重新追赶的势头。而此时的茅台却在龙头地位显示出了强者恒强的霸主地位,不知之后的历史会如何走?

2017年3月,李曙光履新,接替唐桥成为五粮液集团董事长。他上任后,提出“二次创业”的口号,表示要带领五粮液提前跨越千亿台阶。

3、五粮液能否重回盛景?

作为,中国白酒行业曾经大哥地位的五粮液,拥有历史悠久的古窖池群、“十里酒城”规模、粮食配方等。但是这只能说是五粮液未来可以腾飞的基础,未来能否走向右上方还是要看,自身本事硬不硬。

2017年换帅以来,提出的千亿的目标,主要体现在一下三大战略中。

1)品质升级。从最根本的工艺品质上,将基酒酿造从1年转变为3年,强化自己的品质优势,拉开和浓香白酒高端产品的差。提升优质酒类的比例。五粮液由于前些年品类扩张,贴牌低端酒占比较高,优质酒率偏低,过去长期维持在10%,导致毛利率偏低。

近两年,五粮液正在下力气推动优质酒率从目前的10%提升到20%。第八代五粮液Q3期投放加速,出厂价提升12.6%,对短期业绩贡献能力较强。

2)营销上的创新与改革。渠道数字化赋能。近期,五粮液与阿里牵手成功,双方将在新零售等领域进行深度合作。另外,在渠道营销方面,也在打造高端商务消费群,提升品牌口碑。也就是在营销上,双管齐下,即硬核了新消费习惯的群众,也在提升品牌形象。

3)提高产量空间大。我们都知道,虽然茅台好,但是一口难求,我们市面上能喝到的大多是茅台镇产的酒,而非国酒茅台。茅台作为酱香型白酒,制作工艺的考究,基酒产量缓慢增长,未来量上的空间较小。

五粮液作为高端白酒的老二,具备更强的放量空间,产品体系较为丰富。加上目标消费人群为大众和商务消费,较军政人群更为亲民,未来消费升级的空间较大。

公司2018年12月1日公告了高达103亿元的酒库建设和包装工程,公司目标新建高达30万吨的原酒储存能力,表明了公司为产能提升、基酒存储周期拉长等开始了充分的资本开支准备。

当然我们会随时跟踪公司发展,如果以上战略都被验证后,会带来五粮液量价齐升。短期,从数据来看,五粮液的营收和利润都有了较大幅度的增长,可以说是出奇的好。营业收入同比增长26.75%,净利润同比增长31.39%,企业盈利能力持续提升。

如果说2015年-2017年是茅台腾飞的三年,那么五粮液的爆发是从2018年开始的。所以,作为好赛道中,有品质、历史、品牌等优良基础的五粮液的成长空间也依然非常可期。

短期波动无法预测,调整也属正常。外资的流入无疑会给核心资产等加把火;中长期来看,投资还是投的企业,看企业的赚钱空间以及利润创造能力。在消费这条赛道,仍看好未来两年高端白酒的机会。

@今日话题 @长征中的饭饭 @吴吞I @财迷哥说 $上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

欢迎关注金宝街观市,一位机构扫地僧的市场笔记。

免责声明:本文及本雪球号任何文章的观点,皆为交流探讨之用,不构成任何投资建议。市场有风险,投资需谨慎。