近期爆出的A股上市公司财务造假,简直一个比一个雷人。“二康”兄弟,一个康美药业,一个康得新,两只股的史诗级造假让我们投资者惊掉下巴。

康美药业299亿的货币资金人间蒸发,康得新虚增净利套路反复玩了四年,119亿元都是假利润。

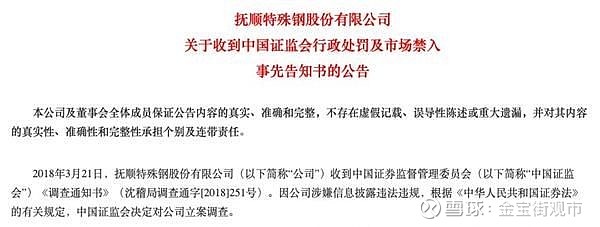

7月8日晚间,证监会公布对ST抚钢处罚,连续8年财务造假……

根据公告,在2010年至2017年期间,ST抚钢对部分年份的存货余额、在建工程余额、固定资产余额、固定资产折旧、主营业务成本、利润总额等数据都存在虚假记载。可以说,财报里可以藏猫腻的地方,人家都玩了一遍。

要说,这些被罚下马的造假人才,可以考虑转型去做风控,绝对发挥专长、大师级别。

早年的造假公司大多是中小型企业,都算小打小闹,而近年来知名公司、白马公司造假越来越多,玩的金额也越来越大。

看来A股投资,懂财报最大的作用之一,先不说选股,先得用来排雷。

结合从业经验和业届财务培训,今天我们来总结一下上市公司舞弊的常见四大套路。

首先明确,公司搞财报舞弊,都是为了虚增利润,为了跟别人吹牛说我东西卖得好,生意很赚钱。

就像万物守恒定律一样,根据会计学平衡原则,资产等于负债加权益,利润等于收入减费用。所以为了虚增净利润,一定伴随虚增资产。

对于企业来说,做假账就是躲猫猫选择题:我把虚增的利润藏到什么科目里合适、最不容易被人发现。

财务造假,就是财务三张表资产负债表、损益表、现金流量表,三者勾兑循环配合完成。

1、舞弊入门套路:虚增应收。

套路1.0讲故事版:我生意很好、利润很好,只是钱都还没到账而已。

这个入门套路,操作非常简单,根本没有真金白银出现:利润表上,虚增收入虚增利润,资产负债表上直接虚增记为应收账款。借方确认应收账款,贷方确认下收入就行。资产负债表+损益表两张表就搞定,根本没有现金流量表什么事儿。

在25年前,就是93、94年中国上市公司开始做假账的时候,最开始基本上都是这么玩的。比如郑百文、神雾环保等等。

入门操作非常容易,但识别也很容易,那就是现金流量表上没有现金。你做生意,销售商品或者提供劳务,只见收入不见现金,情况严重背离,比如乐视网也算这么玩过。

2、舞弊进阶套路:虚增货币资金

套路2.0讲故事版:我生意很好、利润很好,现金流量也没问题,银行账户尾数有好多个零的(假的)。

到了进阶版,这次舞弊不能太简陋,必须要有现金流入流出的配合。康美、康得新都有这一情况。

利润表上虚增收入、虚增利润的同时,现金量表也得好看,相应虚增经营活动流入,配合表演一出:公司营业销售商品或提供劳务,我收到了现金,资产负债表上,相应就要虚增货币资金配合演出。

货币资金,就是企业在银行的户头上有多少钱。假报表上写了户头上有很多钱,但是银行账户里没有,这个审计师一查就查出来了。怎么办?

难道一个企业要想在货币资金上动手脚,首先要搞定银行吗?有人能搞定,比如康美、康得新这种上百亿的,要说银行一点儿不知道,有点说不过去。

但一般小打小闹的情况下,让银行配合造假,难度还是比较大的。所以企业要在货币资金科目上造假,首先要伪造凭据、并搞定当地的快递公司。因为审计师都是发审计函证去银行查验资产的,直接拦截审计师函证,填个假数字加几个零、拿萝卜章盖章、P个银行对账单伪造函证再寄回来。

尤其是97、98年那个时候还没有快递公司,只能靠中国邮政,所以上市公司拦截函证就靠立一个假邮筒这么简单。

但如果审计师没有狼狈为奸,且询证函发送接收过程当中没有失控环节,这个造假非常容易露馅。但如果审计师也被骗了,我们怎么能看出猫腻呢?

设想一个企业如果账上有1000万元,跟账上有1亿元,差别在哪里?最明显的就是利息收入。

所以货币资金舞弊,一个最基本的识别点就是,货币资金规模跟利息收入规模是否匹配。一个康美,一个康德新,基本都存在这个问题,都是利息收入规模跟货币资金的规模严重不匹配。

3、舞弊套路再升级:虚增存货、预付等

造假3.0故事版:我这企业收入特高,利润特高,现金流也匹配,但我账上没钱,是因为我挣的钱全都花出去了。

这一次操作,银行存款数必须也得能对上。

首先继承前面舞弊的优良传统,企业上来虚增收入、虚增利润,又要销售商品、收到现金跟营业收入匹配,但同时银行货币资金科目期末余额还不能出问题。对应到报表上,就必须把虚增的金额再“虚花”出去。

花去哪里好呢?用去扩大再生产、购买存货,购买原材料变成预付款,或者借给大股东借给关联方,变成其他营收了。

问题来了,有些存货咱们是不好识别的,比如獐子岛的海参扇贝跑了、蓝田股份的鱼、被饿死饿瘦的猪等等,也包括康美,它有好多中药材存货,这都很难盘点。

对于投资者,一个识别点就是对比同行业其他公司的存货周转率;还有看它的经营活动净现金流数据与净利润是否不匹配,虚增的钱你总得都花出去才行。

4、舞弊套路高阶版:虚增投资项

舞弊4.0故事版:我这企业收入特高,利润特高,现金流也匹配,但我账上没钱,是因为我挣的钱全都投资变成固定资产或在建工程了。

跟第3版套路一致,只是这次,企业不再通过经营活动把虚增的钱虚假花出去,而是通过投资。虚增的投资活动流出,在报表上变成固定资产、在建工程这两个重灾区。

比如互联网企业去虚增购买版权,什么播放权、转播权等,乐视也玩过;商贸公司虚增装修费用等,农业企业说新增了母猪奶牛一类变成了产能,你也不可能去数数。

随着舞弊套路升级,我们不去现场、不做调研的投资者越来越难识别。甚至一些分析师有调研也没有看出破绽,因为后面两种套路已经变成业务层面的欺骗,可能甚至资金流水是真的、但合同是假的或者合同也是真的,还有关联方等错综复杂的问题。

当然对比前面2个初级套路,上市公司的作弊成本也越来越高。

万物守恒,只要虚增利润,就有虚增资产,不管虚增什么资产,不可能长期挂账。纸终究包不住火。比如康得新这类账上150亿现金还不起10亿短融债,触发全盘覆没。

但作为投资者,只想还问一句,监管制度上它们能不玩这么high、这么久吗?

公告显示,拟对康得新及主要责任人员在《证券法》规定的范围内顶格处罚,并采取终身证券市场禁入措施,对康得新公司责令改正,给予警告,并处以60万元罚款。

顶格处罚才几十万元罚款,背后却是几万、十几万被坑被欺骗的投资者。

舞弊套路深,我要回乡村。

@今日话题 @雪球问问 @长征中的饭饭 @吴吞I$上证指数(SH000001)$

欢迎关注金宝街观市,一位机构扫地兵的市场笔记。

免责声明:本文及本公众号任何文章的观点,皆为交流探讨之用,不构成任何投资建议。市场有风险,投资需谨慎。