分享基金经理人韦庆对後市看法与持仓操作,欢迎指教,多谢![[赞成]](//assets.imedao.com/ugc/images/face/emoji_37_shakehands.png?v=1 "[赞成]")

![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]")

二月结束了,来谈一下目前的感想吧,其实整体的感觉就是三个字:不知道 — 我们不知道终端利率会到多少丶我们不知道还要加息几次才能控制住通胀丶我们不知道失业率为何仍然处在历史低档丶我们不知道为何消费力道依然强劲丶我们不知道是否会有经济衰退丶我们不知道在这样股市估值中丶是否值得做多...太多的不知道了,我们相信美联储内部也有同样的困扰。

从最近的财报来看,美国民间的消费力道依然强劲,只是逐渐转移到必需品的项目与服务业上。物价的上升导致整体的消费金额上升,可能是消费强劲的一种假象;另外信用卡的债务上升也可能是消费力道可以维持高档的一个原因。而为什麽能保持如此强劲的就业率却是众说纷纭,服务业仍然在积极的招人,在这样的情况之下,让需求面得到一定的支撑,而通胀也就越难下降。

从最近的财报来看,企业的业绩表现不算太差,但是普遍对未来的业绩发出了警讯,并且也继续裁员等一系列的降低成本措施。偏偏在这样的背景之下,美国的经济仍然是意外的强劲,我们猜可能是下游的服务业板块正处在复苏阶段,支撑起了美国的经济,但是较为上游的科技产业却率先拉响了警报。

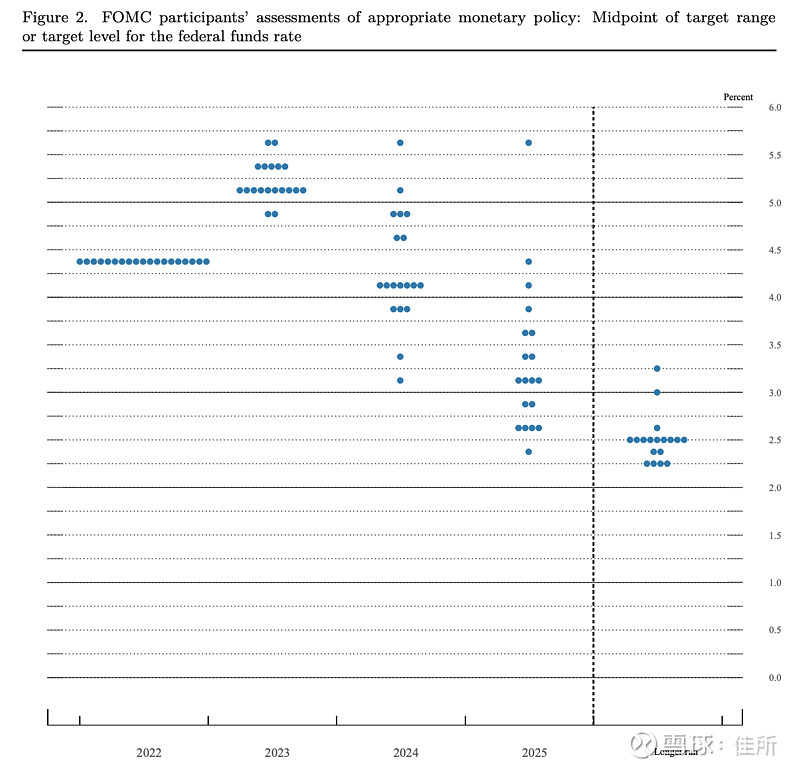

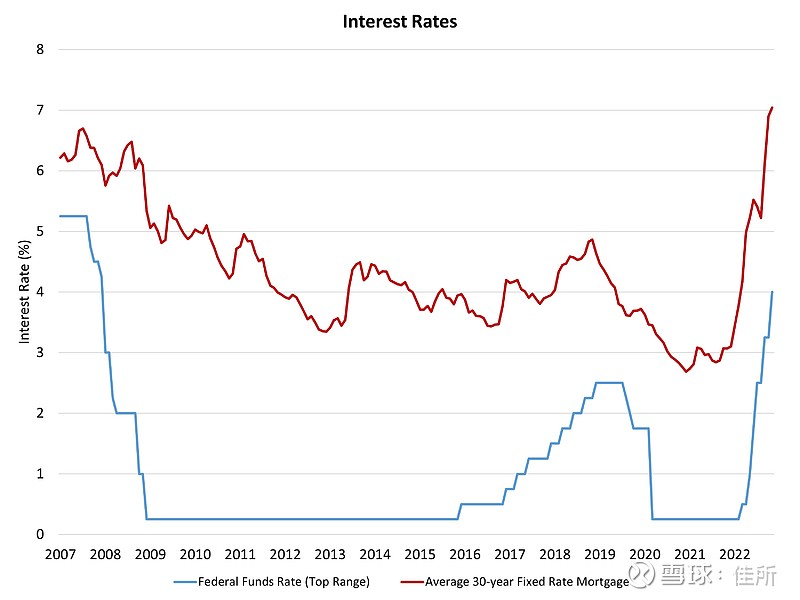

在这样的多空消息杂陈之下,市场也不断地猜测着美联储的利率政策,加息强度与长度,美股市场也就处在一个缺乏趋势的横盘之中。我们认为美联储的政策太过透明,使的市场几乎把美联储的动向都计算进去,因此形成了一个僵局,只要美联储走不出市场猜测的范围,我们认为利率政策很难得到清晰的效果,又或者需要极长的时间才能见到失业率的走高与通胀的下降。

我们认为必须大幅地提高失业率才会是降低通胀的最终解方,但是偏偏美联储却又积极地想要实现软着陆,导致了政策上的矛盾。美联储在货币宽松政策上肆无忌惮的大手大脚放水,却在紧缩货币政策上显得温吞与小心翼翼,两者形成了强烈对比。

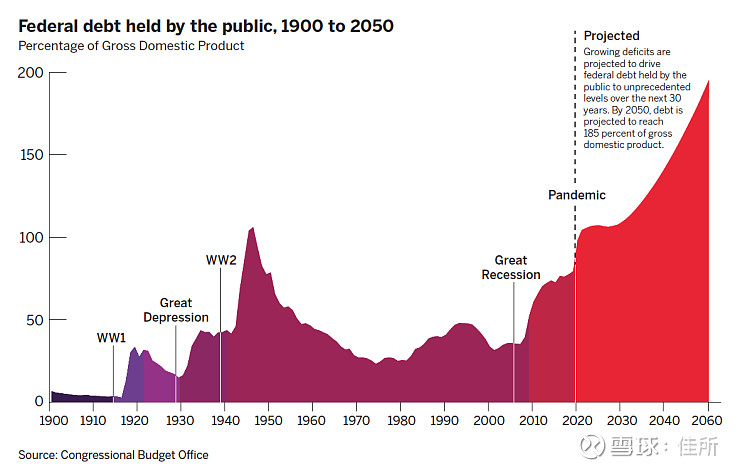

我们目前最担心的是债务问题,债务绝对会是下一场动荡的主要角色之一。国家债务,地方政府债务,企业债务,个人债务,这是一个长年的问题,但是因为美元的强势,加上过去十几年来的超低利率环境,债务大量累积导致资产价格大幅上涨,感觉债务好像可以无限期拖延下去。目前负债较多的个人与企业尚未投降,但是数据上很明显压力开始大幅上升,但是只要失业率维持在低位,大家仍然积极消费,流动性充足,大家的债务就可以持续下去。

美国从来就不是一个视节约为美德的国家,债务的运用对个人与企业来说非常重要。因此保有工作非常重要,工作就意味着保有偿债能力,只要保有工作,只要GDP持续增长,只要现金流不中断,个人丶企业丶国家的债务与资产就可以持续累积增长。但是债务越大,对於市场的风险也越敏感,越容易形成骨牌效应。未来如果利率进入缓升时期的话,我们觉得有可能要拖到半年至一年以上,才会见到通胀开始受到控制,失业率开始上升。

未来的联邦利率有可能会到达从2000年以来的新高度,之後我们就会进入一个未知的领域,我们认为衰退会变得很有可能,但是引爆点有可能是从欧洲或日本方面发生,过去的低利率与高债务已经是一个全球化问题,这让解读经济情势变得复杂起来,而不断升高的利率,对於庞大的债务会有甚麽样的影响,也会是很有趣的观察重点。

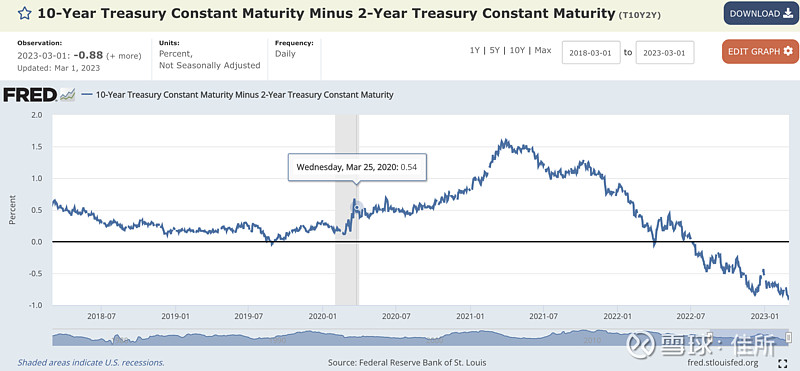

目前我们认为最清晰的讯号是,10年期国债与2年期国债的殖利率利差曲线持续倒挂,尚未开始翻转向上,衰退尚未来临,这与过去的历史轨迹一致。未来如果开始翻转向上,也许做空会是一个不错的机会。

就短期的股市来说,目前处在一个困惑的横盘之中,作多的害怕联准会的鹰派态度,做空的却又被强劲的美国经济所困惑。在这样的市况之下操作纪律变得极为重要,停损停利的设定必须彻底,避免重大的损失出现。虽然在横盘的时候会频繁的触发设定好停损停利点位,但是只要趋势成立,就可以得到不错的成果。短期上我们目前没有看多或看空的预设立场,虽然逻辑上偏空,但是当你看到标普五百可以成功站上年线,就表示我们的看空逻辑并没有得到太多印证,也许需要多一点时间,我们只能边走边看,小心谨慎。

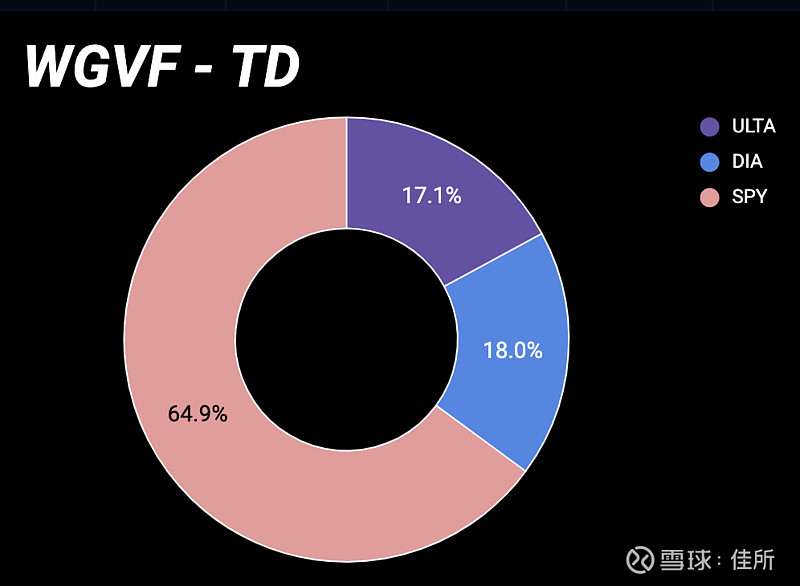

最後更新持仓,这两个礼拜基金清仓TSLA与TSLA230616C00295000 Covered Call丶空仓等待至月底,又开始回头做空ULTA丶DIA丶SPY,满仓并融资七成,详细部位如下,目前绩效至3月1日为 +1.61%,2023年至今为 +1.47%(未稽核),祝大家投资顺利丶我们一样两个礼拜後见。

本文只供讯息,非推荐证券或与佳所资产相关之基金;文章均为原创,佳所资产保留所有智慧财产权,谢绝其他媒体丶网站,公众号丶服务号未获得授权前转载。