基金经理人韦庆对後市看法与整体投资思维分享,并跟大家拜年,祝大家发财如意![[涨]](//assets.imedao.com/ugc/images/face/emoji_56_increase.png?v=1 "[涨]")

先跟大家拜个年,祝各位兔年吉祥!这个星期刚好接近一月尾二月初,2022年第四季的经济数据跟财报都正在报告中,我们来看一下2023年的开局市场状况。

首先是市场最关心的通膨报告,核心PCE物价指数符合市场预期的降温中。市场因为这个数据不断预期联准会将会很快停止升息,甚至又再度出现了降息的声音,一月底的市场风险偏好明显上升,尽管联准会之前不断强调今年不会降息。

由於去年的通胀率很高,由於高基期的关系,今年的通胀率将会大幅下降,但是这并不意味着通胀已经得到控制,我们认为物价的通胀高烧持续,只是没有继续升高,如果只是因为通胀没有再继续恶化而认为联准会就即将放松控制,我们认为这样的乐观情绪是不理性的,我们对此保持谨慎的态度。

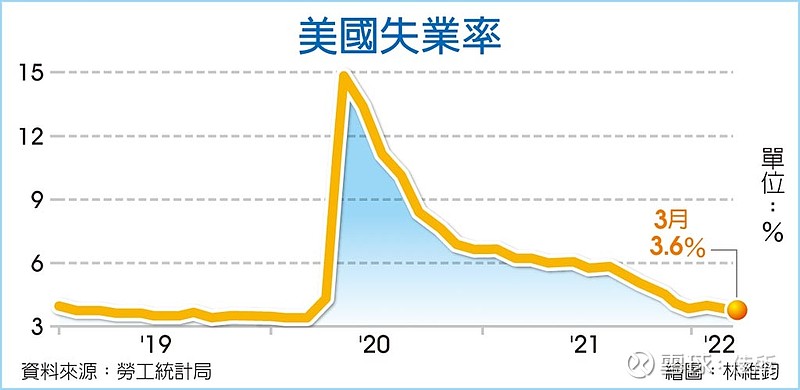

最重要的一点是,目前失业率仍然在历史的低点,如果联准会在这样的环境之下放松货币利率政策,通膨随时有可能再度上升。我们仍然将失业率视为联准会态度是否发生转变的关键数据,上次的利率会议中,联准会就不断强调劳动力市场对通膨造成的压力。目前的通膨数据降温,主要是由能源价格的下跌驱动。近期中国市场在後疫情阶段恢复开放,我们预料石油价格易涨难跌,而美国预计在70美元附近将补充买回之前释放的战备储油,这个也会对油价有支撑作用。

这个月科技业裁员的消息仍然持续发酵中,但是尚未蔓延到传统产业,服务业缺工的状况有稍微缓解,但是仍然持续招人,造成了一个较为令人困惑的局面;市场目前有许多相互矛盾的说法,一方面认为软着陆有可能实现,但是如何在失业率处在历史低点的时候,可以实现软着陆,一方面降低通胀率,一方面又避免衰退。我们认为如果失业率不能回到历史的平均水平5~6%附近,所有的通膨降温都有可能是短暂的。

那麽如果让失业率拉高到历史水平,软着陆是否还有可能?市场目前的定价前提是,剩下两次一码的加息,然後明年将会降息。可是目前的升息似乎没有降低整体全面性的劳动力市场需求,只对科技业在疫情时期的过度招募造成了一些缩编的影响。未来的两次一码加息,是否就可以扭转这个低失业率的局面?

失业率不能回到历史均值,我们认为联准会很难放松货币政策,因此,目前市场的定价似乎在与美联储对赌,对於低失业率并不是很担心。市场认为无论如何,联准会的紧缩政策已经看到尽头,风险资产将又会开始受到青睐,但是这样通膨难道不会又卷土重来吗?在过去长达12年的长期宽松政策下,我们处在一个低利率丶低物价丶低通膨的环境中,市场的投资主轴是高风险丶高增长的企业;而在未来可能会是,高利率丶高物价丶高通膨的环境,投资主轴可能转变为低风险丶低增长但是高净利的安全企业。

由目前的市场韧性来看,我们认为市场似乎可以承担得起更高的利率。而联准会可能会倾向於,只要经济不进入衰退,失业率没有回到历史水平,就不需要降息或是停止缩表。

接下来我们来看一下2022年第四季的财报状况。普遍来说是喜忧参半,企业对前景明显表达了担忧,认为最坏的状况还没到来。这一季银行业因为之前的利息快速升高而收益颇丰,但是他们也同时表明了未来停止升息之後,营收获利的亮眼表现可能会难以持续。科技业方面只有在云端的收入仍然维持成长,但是增速已经明显下滑,前景能见度不高,未来还有更多的企业财报发布,我们认为也可能会表现出类似的讯号,业绩的下滑大致处在市场预期之中,而市场的上涨来自於对货币政策的乐观情绪。

从技术线图上来看,甚至出现了牛市的早期进场讯号,SPY已经站上年线,但是我们仍然谨慎对待,目前很有可能是熊市的反弹陷阱。在这个阶段的操作我们感到困惑,但是从投资逻辑上来看,我们认为并不具备看多的投资条件,而且从市场的估值来看也并不安全,我们会继续观望,等待更好的机会。

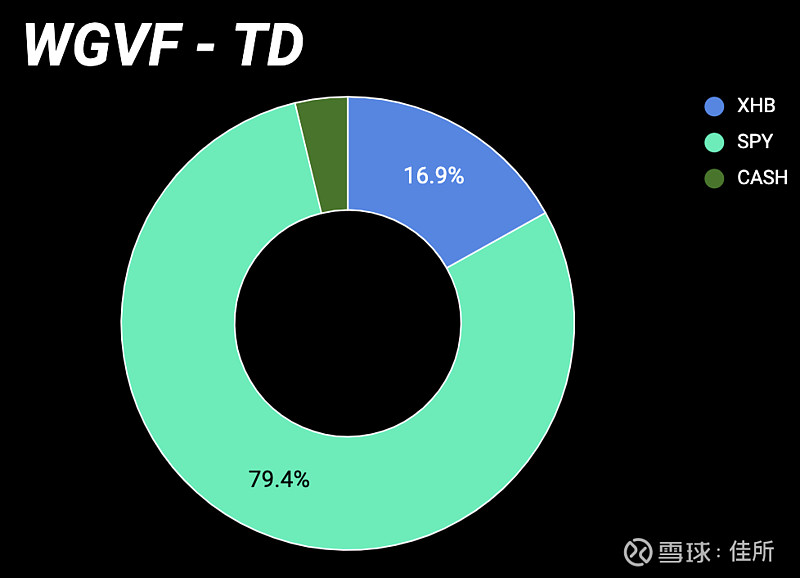

最後更新持仓,基金从月中至月底有进出空仓ULTA,还是留空仓SPY丶XHB,九成多水位无融资,目前绩效至2月1日为 +0.91%,2023年至今为 -6.85%(未稽核),新的一年,新的挑战,大家加油吧!

本文只供讯息,非推荐证券或与佳所资产相关之基金;文章均为原创,佳所资产保留所有智慧财产权,谢绝其他媒体丶网站,公众号丶服务号未获得授权前转载。