主要市场行情回顾

上周,全球市场指数表现不一。据Wind数据统计,截至2024年3月11号早晨,美股市场方面,纳斯达克指数(IXIC)周内下跌0.04%,标普500指数(SPX)上涨0.54%,道琼斯指数(DJI)下跌0.7%。欧洲区方面,德国DAX指数(GDAX)延续上涨0.77%,英国富时指数(FTSE)上涨0.39%,法国CAC指数(FCHI)上涨1.27%。亚太方面,日经225指数(N225)周内下跌2.38%,再次突破历史最高点后大幅度回落,韩国综合指数(KS11)上涨0.61%。整体来看,全球市场指数行情延续,但周内波动较大,同时部分地区冲破历史最高点后回落。

全球新闻方面,3月7号,美联储听证会上,鲍威尔首先重申了1月会议的说辞,形势变化符合预期,可能适合今年某个时候开始降息,但经济前景并不确定,无法保证通胀会持续降至联储目标2%。这一言辞延续上周降息预期,进一步提振了市场对于6月降息的预期,国际金价周内再度走高。欧洲区方面,欧洲央行连续第四次按兵不动,拉加德暗示了6月降息的可能。日本方面,日本央行行长称实现价格目标可能性正逐渐上升,若能实现物价目标,将考虑调整宽松政策,加息或成大趋势,股债双杀,日元持续走高。欧美市场降息预期明显,或于6月份降息,日本加息或成大趋势,总体而言,降息预期或对黄金价格产生进一步影响。

海外指数投资主要观点

全球市场指数上周表现仍延续之前的行情,相对较好,市场投资机会仍旧存在,科技或是重点。美股市场方面,AI产业浪潮新趋势支撑科技龙头股表现,之前下调的盈利及成长风格增速持续走高,而受制于高利率的周期板块则依然拖累,以科技股为重要标的的纳斯达克指数持续受益。从企业盈利角度来看,美股市场走势出现的情况是,整体盈利跟随经济趋弱,具有下行压力,但科技板块逆势改善。也就是说,本轮美股市场的走势主要还是以科技板块为主。期间回调是在所难免的,但是实际科技走势的强弱将大幅度影响美股市场后续情况。

日本方面,周内再次突破4万点后冲高回落,最终难以企稳。日本市场持续热捧,主要与两方面有关,一方面,日本经济基本面向好,企业盈利改善构成股市上涨的主要驱动力。2023年日本名义GDP增长创过去30年新高,日本经济逐渐摆脱通缩螺旋。另一方面,外资的持续流入,以及东京交易所改善估值和新的NISA制度促进股市投资增长。而周内无法企稳4万点,很大程度上与日元有关,日经指数与日元的相关性较强。因通胀和薪资数据,加上部分日本央行官员据称倾向于提前加息,暗示2007年以来的首次加息迫在眉睫。日元兑换美元的小幅度波动,或影响实际股市交易。

黄金行情回顾及主要观点

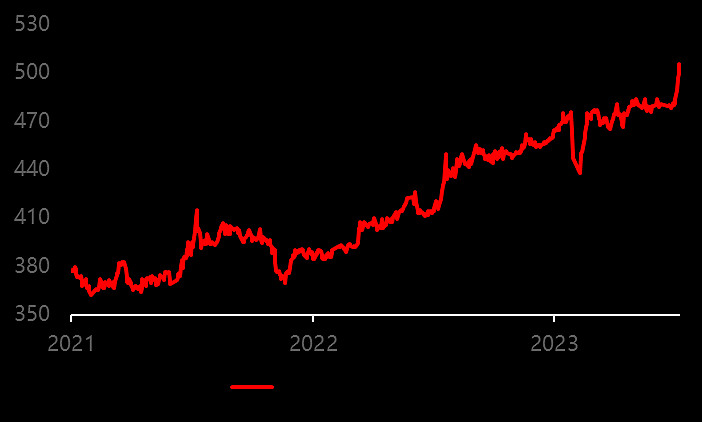

黄金价格持续走高,周内突破505元/克。截至3月11号,周内涨幅4.48%,最终价格达到505.84元/克。国际黄金价格收报2168.7美元/盎司,周度涨幅4.12%,国际铂金价格911美元/盎司,国际钯金价格1040美元/盎司,均有较高幅度的上涨。

图一:黄金现货价格

数据来源:Wind,截止到2024/3/11

一方面,欧美降息预期持续加码。3月7号,美联储听证会上,鲍威尔首先重申了1月会议的说辞,形势变化符合预期,可能适合今年某个时候开始降息,但经济前景并不确定,无法保证通胀会持续降至联储目标2%。这一言辞延续上周降息预期,进一步提振了市场对于6月降息的预期。欧洲区方面,最新会议上,拉加德也暗示了6月降息的可能。欧美降息预期的增强持续影响本轮黄金价格。

另一方面,央行储备叠加长期内美元外储下行,黄金等贵金属资产或逐步崛起。国家外汇管理局官网,于3月7日,更新官方储备资产。数据显示,中国黄金储备连续第16个月增加,2月末黄金储备7258万盎司,环比增加39万盎司,1月末为7219万盎司。2022年以来,央行的黄金需求从10%大幅提高到25%,仅2022年,全球央行,净购买黄金1136吨,相较于2021年同比增长152%,创下了世界黄金协会有该项数据统计以来的最新纪录。此外,根据世界黄金协会的数据显示,2023年全年,全球央行购金需求达1037吨,冲至历史第二高位,较2022年仅减少45吨,有力提振黄金需求。央行长期黄金储备增加于中长期支持黄金投资价值。美元外储方面,截至2023年,美元在全球外汇储备中的占比约为59.2%,该数据在2020年之前均处于60%以上水平,当前正存在逐步下行的趋势。为此,美元外储下行,黄金等贵金属储备或逐步崛起。

原油行情回顾及主要观点

周内国际原油窄幅波动。美油4月合约跌0.25%,报78.93美元/桶;布油5月合约持平,报82.96美元/桶。市场权衡中东局势和需求前景带来的影响,多空博弈态势延续,短期国际原油或维持宽幅震荡。

原油价格本轮影响主要在于供需和地缘政治。供需方面,2024年3月3日欧佩克+代表们达成协议,欧佩克+同意将自愿减产措施延长至第二季度末。以避免出现产能过剩。根据几个成员国的声明,名义减产总量约为220万桶/日。供给端上的削减或对后期原油价格产生影响。就地缘政治来说,巴以冲突是重中之重。巴以方面来看,3月4日,尽管以色列方面没有派遣代表团,哈马斯和埃及调节方仍在开罗方面就加沙停火进行谈判,但是谈判仍然“不确定”,国际局势的不确定性也为原油价格埋下伏笔。原油价格目前以窄幅波动为主,中长期供需端或有影响,价格变化尚不明显。

#金价大涨下,黄金主题基金熠熠闪光# #纳斯达克# #突然逆转?AI巨头英伟达大跌# $纳斯达克ETF(SZ159632)$ $法国CAC40ETF(SH513080)$ $德国ETF(SH513030)$ @华安基金-许之彦 @黄金ETF_518880 @德国ETF @法国CAC40ETF @张坤东兴海外 @陈达美股投资

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。。黄金ETF,其风险收益特征与国内黄金现货价格的风险收益特征相似,不同于股票基金、混合基金、债券基金和货币市场基金。其联接基金主要通过投资目标ETF紧密跟踪标的指数的表现。对于境外基金产品,投资者应认真阅读基金招募说明书的风险揭示章节以更好的了解海外资产的投资风险。基金有风险,投资需谨慎。