既往新基建、数字经济等题材炒作,基本遵循由PCB、服务器、IDC逐步扩散至下游应用的顺序进行。但细究此轮,会发现IDC板块尚在底部区域徘徊,这背后有着深刻逻辑,即国内IDC实质上景气度低迷。

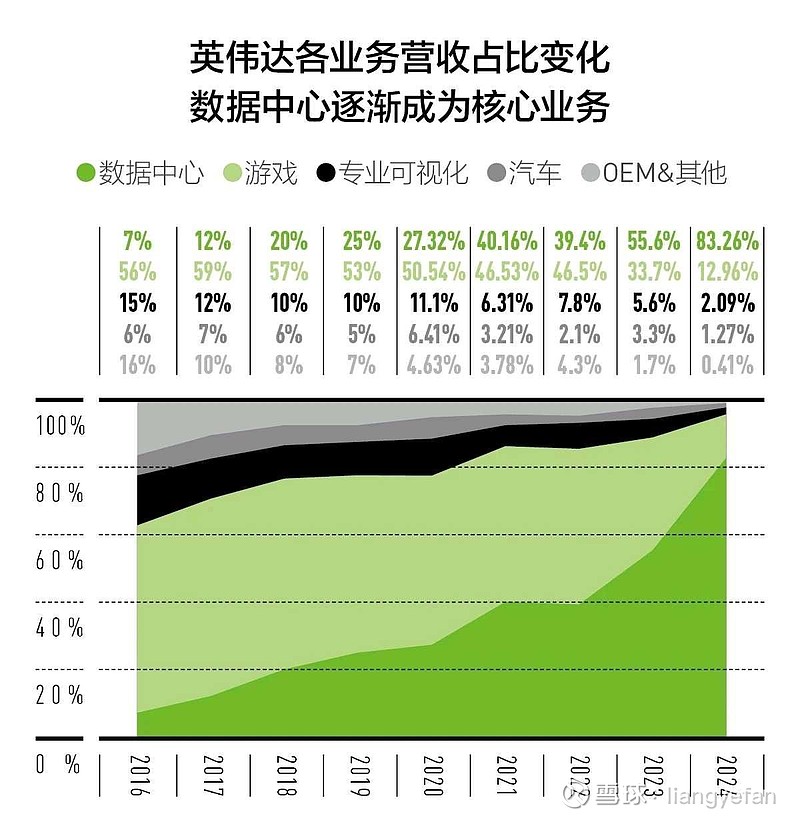

此轮由美帝NSDQ七巨头开展的AI军备竞赛目前最受益的当属铲子股$英伟达(NVDA)$ ,它对外输送炮弹的载体当下主要就是具备了先进算力的IDC,事实上其营收来源于数据中心业务的已超八成。

由于众所周知的原因,国内获取未阉割的N100/A100及以上先进制程芯片难度较大,这也催生了一波算力租赁的炒作,但细想会发现这块儿业务壁垒孱弱且风险极高,毕竟不是谁都能当$超微电脑(SMCI)$ 。

而传统数据中心,在2019年我国新基建加码后,长期处于过度竞争状态,大A诸多IDC上市公司财报亦可窥探上架率堪忧,即传统算力事实过剩。

姑且不论AI军备竞赛是否会因应用端落地较慢而中途默契休战,我国运营商、互联网大厂及第三方IDC面临的传统过剩、先进紧缺的窘境将继续存在一段不短时间,时长甚至需要锚定我国芯片产业的突破。

基于此,我们会发现以往颇具力争上游精神的国内互联网大厂在AI投入上雷声大雨点小,毕竟两头受阻很难真正All In AI。

国内IDC公司短期内亦难分享人工智能红利,对$光环新网(SZ300383)$ 等三方IDC公司而言,恐怕要等到国内先进算力自主化,CN AI时代真正流量井喷之际,业绩方会质的飞跃。