最近看了一眼,开通富途,进行港美股交易以来的收益率,时间加权收益率居然有200%+,所以决定复盘一下这里面是运气,还是实力?

一、投资的起因

2020年因疫情股市大跌,那会觉得可能是个投资的机会(实际是投机),那会重仓持有中国人寿,吃到了甜头。

2021年作为一个做事喜欢钻研的人,研究起了量化投资,自己搭建了底层数据库、写了应用、跑了数据分析,甚至做了自己的K线查看面板,最终以亏损收场,拐点是意识到这种需要盯盘的方式并不适合自己。

2022年春节拜读了很多投资书籍,有幸看到了”银行螺丝钉“推荐的书单,让自己精神为之一振,整个春节基本都在研读投资指数基金的书籍,然后在2021年春节后重仓了纳斯达克100、中概ETF及医疗ETF,指数基金越下跌,自己买得越多。在2022年年中,发现中概ETF一直在下跌,于是决定一探究竟,这样自己不得不研究如何给个股估值,所以又拜读了很多价值投资相关的书籍。其中有幸看到了”老唐“的财务投资书籍及段永平的投资理论对话,这里段的理念对我影响比较大。

二、研究的起点

因为本人就职于互联网行业,所以认为自己的能力圈应该在互联网圈。以此我把互联网所有上市公司历年的数据拉了出来,排除了暂时未盈利和ROE<15%的公司(为什么这样选,这里的逻辑推导会比较复杂,后续再复盘),可以关注的互联网公司已经寥寥无几。当时发现这些公司有个共性,主营的业务主要是以下4类:游戏、电商、广告、金融,除此之外,其他业务模式亏损居多

三、为什么选中网易

1)定量分析

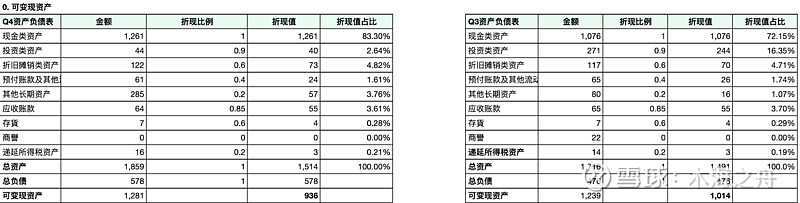

a.资产情况: 优秀——>现金远大于总负债

(找不到的之前的分析表,我暂且放最新的情况)

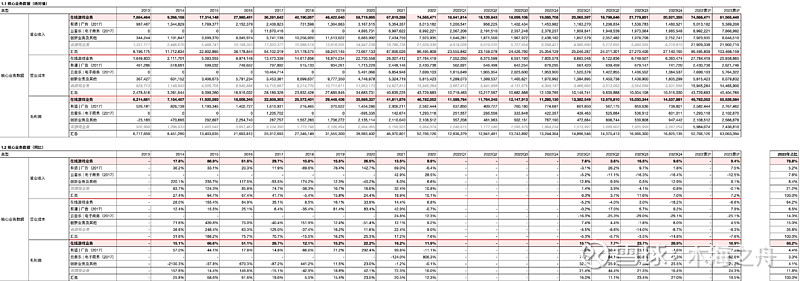

b.核心业务指标: 在线游戏业务毛利占总毛利88.2%,毛利润持续增长,2022/2023年还出现了2个爆款(蛋仔派对和逆水寒),这里定性再来讲。

c.净利润情况: 当时买入还有一个担心点是营收其实是放缓的(表格未体现),但是会发现营业利润同比增长很快,特别是2023Q3/Q4,分别达到59.4%及54.9%,这里定性再解释原因,2023年游戏行业的A4纸事件让网易暴跌20%+,我就是靠着这里的数据加定性的理解,敢于翻倍加仓网易,直接整成了重仓。

2)定性分析

定量决定是否关注,定性决定是否可持有(持有=买入)。当时定性上我是这么考虑的:

a.过往认知:所有让人上瘾的产品或服务(如烟/酒...),都是暴利行业,游戏也是其中之一。

b.产品/服务情况:一个爆款游戏,大部分其生命周期皆很长,当时网易已有梦幻西游,然后还出现了蛋仔游戏和逆水寒(2023年6月30日上市),所以2023年H2营业利润同比快速增长。当时我把网易畅销的游戏都玩了一遍,逆水寒是最吸引我的,且公众号每篇发文皆10W+,皮肤收费模式我认为是可持续的变现模式

c.管理层对资本管理的认知:长期稳定的分红+低估回购,当时觉得属于我所认为的优秀管理层。现在看来,资产负债表上大笔的类现金其实并没有很好地利用好,分红比例其实还是偏低

3)买入考量

a. 当时估值:当时83美刀的价格,对应的内在市盈率<10【(市值-预估可变现资产)/年预估利润),果断决定建仓

b. A4纸事件逆市买入:主要觉得喜欢玩游戏的需求并不会消失,即使措施落地,影响应该是短期的(1~3年),对游戏公司的影响主要是变更收费和活动的形式

4)结论:运气or实力

以我现在的认知来看,这笔投资其实是运气,主要是2点不符合我当前的观念:

a) 没有足够的安全边际:市场上低于10倍内在市盈率其实很多,当时并没有全面观察到,且即使内在市盈率低,也需要管理层能够有足够的回购或分红,虽然网易有回购和分红,但我现在会觉得做得不够好

b) 目前不在我的能力圈:当时买入是有短期因素影响(逆水寒爆款),其实自己并没有想好,网易是否能够持续地生产爆款游戏

基于上面2点,我在2024年3月13日,以110美刀陆续清仓了网易,结合中间陆续的加仓、减仓动作,用XIRR公式时间加权年化收益率约为83%

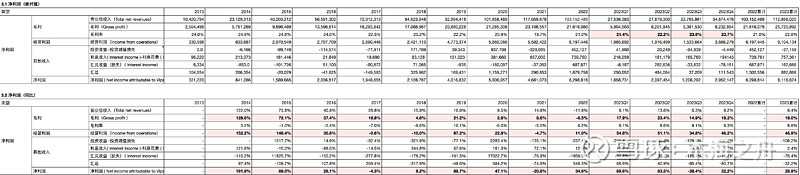

四、为什么选中唯品会

1)定量分析

a.资产情况: 一般——>有些重资产(因为VIPS自己做仓储)

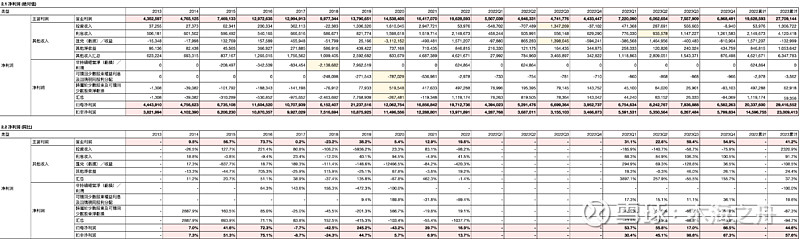

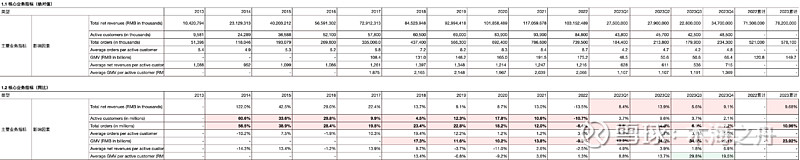

b.核心业务指标: 2022年因疫情影响下降,2023年疫情放开,大家出游增多,服饰类增长,体现在数据上就是2022年各个指标下滑,2023年核心关注active customers(活跃客户数)和Total orders(总单量指标)有稳定增长,其中2023Q3/Q4

c.净利润情况:2023年毛利率稳定提升(这个2024年应该是不可持续的),其中最为亮点的是经营利润同比快速增长2023年Q1/Q2/Q3/Q4分别为53%/51%/34%/46%,这个数据也是当时让我坚持持仓的原因

2)定性分析

a. 优秀的商业模式:唯品会是从电商这条很卷的赛道里面厮杀出来,品牌尾货的数量是有限的,这就导致了进入的玩家不会很多,直播电商中品牌商家会核心推爆款,不然付费流量划不来,所以直播电商对唯品冲击是有限的,大平台又看不上这块小肉,且这是重资产的模式,这样看来这种商业模式是具备浅护城河

b. 优秀的管理层:管理层在股价低迷时大量回购股票,约占总股数20%+,这个是我决定建仓最重要的原因,虽然买的时候VIPS并无分红记录,但是VIPS的大量回购,证明了2个点,1个是利润为真(有钱才能回购),1个是管理层有回报股东的意识且懂得在低估时回购,这点比分红更重要

3)买入考量

安全边际:当时我毛估估2023年净利润应该在80亿左右(实际81亿),我关注当时股价是15美刀左右,内在市盈率<5,小量买入观察仓,后续在10月底和11月重仓买入,股价都在14美刀,持有至今(虽然我持有,但不推荐各位看官跟随买入,毕竟抄作业容易,但是抄心态难)

4)结论:运气or实力

还是有运气的成分,毕竟当时对价值投资的理解在我看来还是很初级,不过因为目前在我的能力圈(刚好自己在互联网电商),所以也算是有一点点实力,现在来看,还不好评价这笔投资的正确与否,毕竟时间还比较短,暂时留给时间来验证吧

五、为什么选中拼多多

不知不觉写了这么多,拼多多可以下次再详细写,不过我很清楚这笔投资买入和卖出有不少运气的成分,我2023年最早买入价是65美刀,最高卖出价是147美刀,用XIRR结合时间加权年化收益率为353%

1)买入因素

a. 一眼看得到的低估:最早买入并没有做详细的定量分析,因为是属于一眼看得出的低估,资产负债表优秀,业务快速增长,净利润快速增长,我当时毛估估2023年净利润应该在500亿左右,现在看来错得离谱(实际600亿),说明PDD确实增长太快,超出了我的预期

b. 因为自己在这个行业,做过不少PDD的竞品研究,深知PDD在产品设计上对人性的钻研是有多么地令人感叹

c. 因为段(天使投资者)的因故,觉得未来PDD的回购和分红,应该不会成为问题

2)卖出因素

涨到150美刀左右,PDD实际净利约为阿里一半,但市值却超过阿里,所以我当时陆续减仓,觉得有些高估了且手头有更好的标的,所以就清仓了

3)神来之笔

a. 我有50%PDD仓位是在半夜上洗手间时加上的,当时就是半夜醒来,觉得这个价格真是一眼看得到的便宜,直接就买入了,买完就睡,属于那种持有都能睡安稳觉那种

4)结论:运气or实力

主要还是运气的成分居多,主要是能够卖在短期高点里面本身就有很大的运气成分,长期来看,这个时机卖出也不一定是正确的,而且买入当时并没有考虑国内市场的整体增长空间其实是有限的,PDD国内的净利润快速增长刚好被我踩中而已

六、总结

结合以上3个案例来看,之前的选股还是有比较大的运气成分,但是有3点我觉得是有价值的:

1)核心考虑连续多年ROE(这个指标很重要,后续可再补充这里的思考)

2)对资产负债表、核心业务数据、净利润的情况分析

3)能力圈及安全边际很重要