| 发布于: 修改于: | iPhone | 转发:0 | 回复:16 | 喜欢:2 |

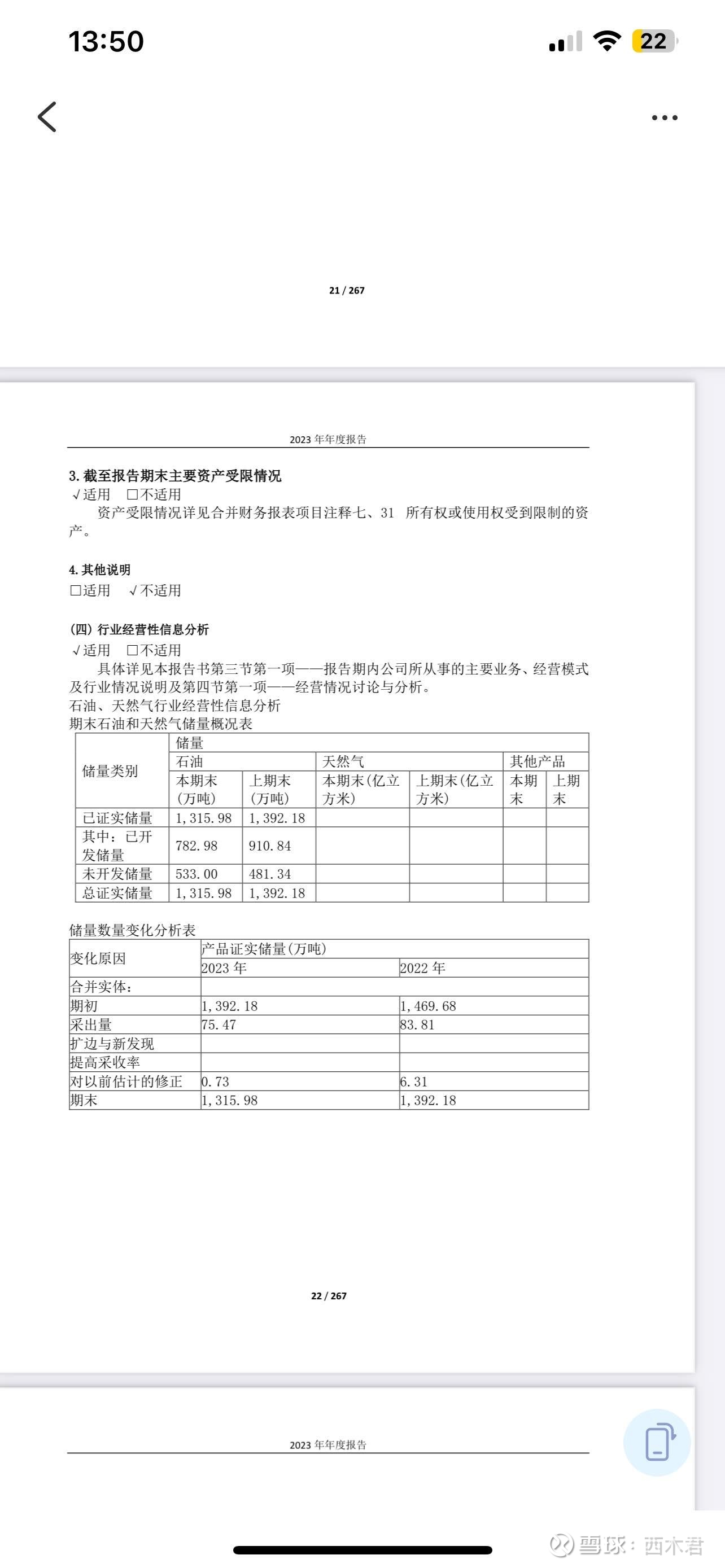

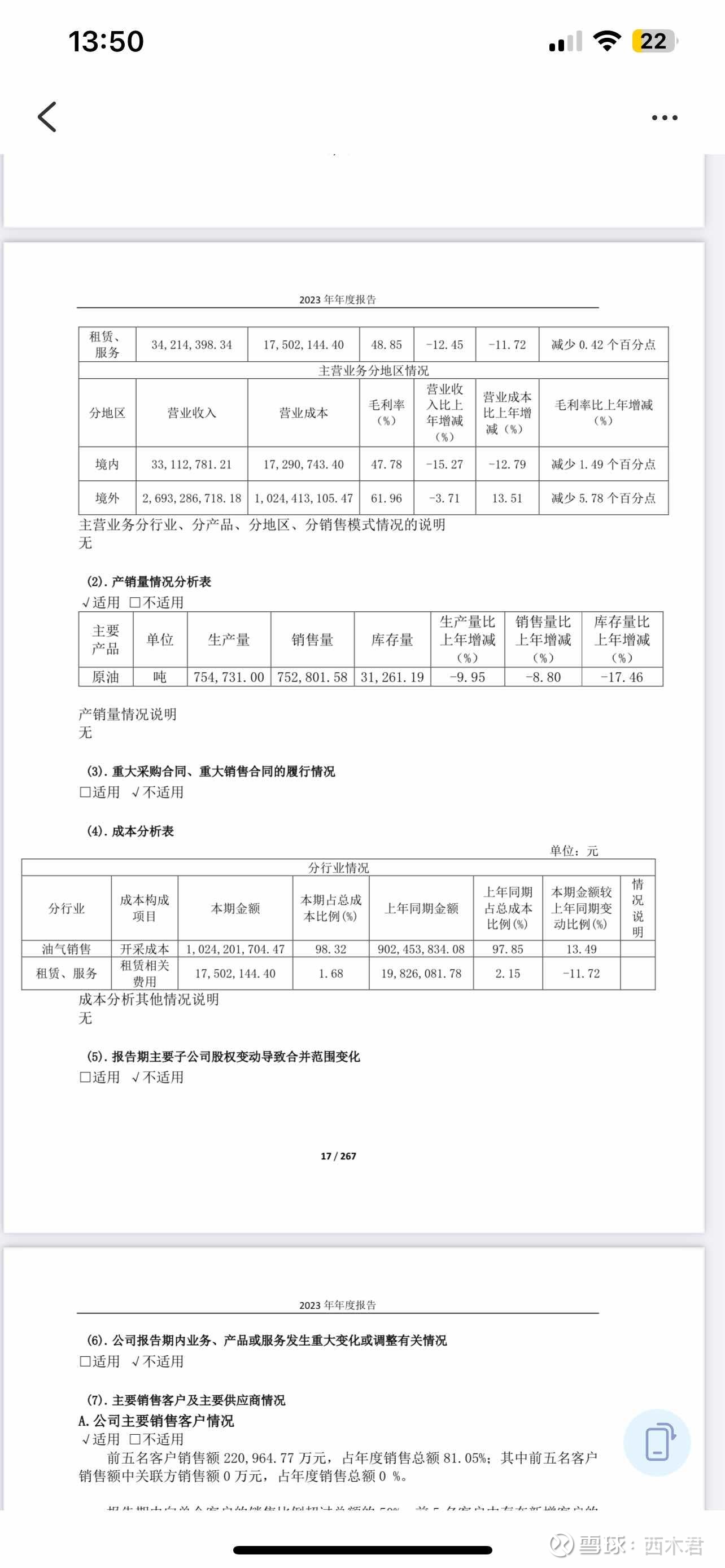

$中曼石油(SH603619)$ 和ST洲际两家公司不可同日而语,油气开采企业要长短期利益兼顾,增储上产并重,中曼石油一直在持续增储上产,而洲际23年较22年不但没有扩边和新发现,产量反倒下降了,可持续经营存在风险。

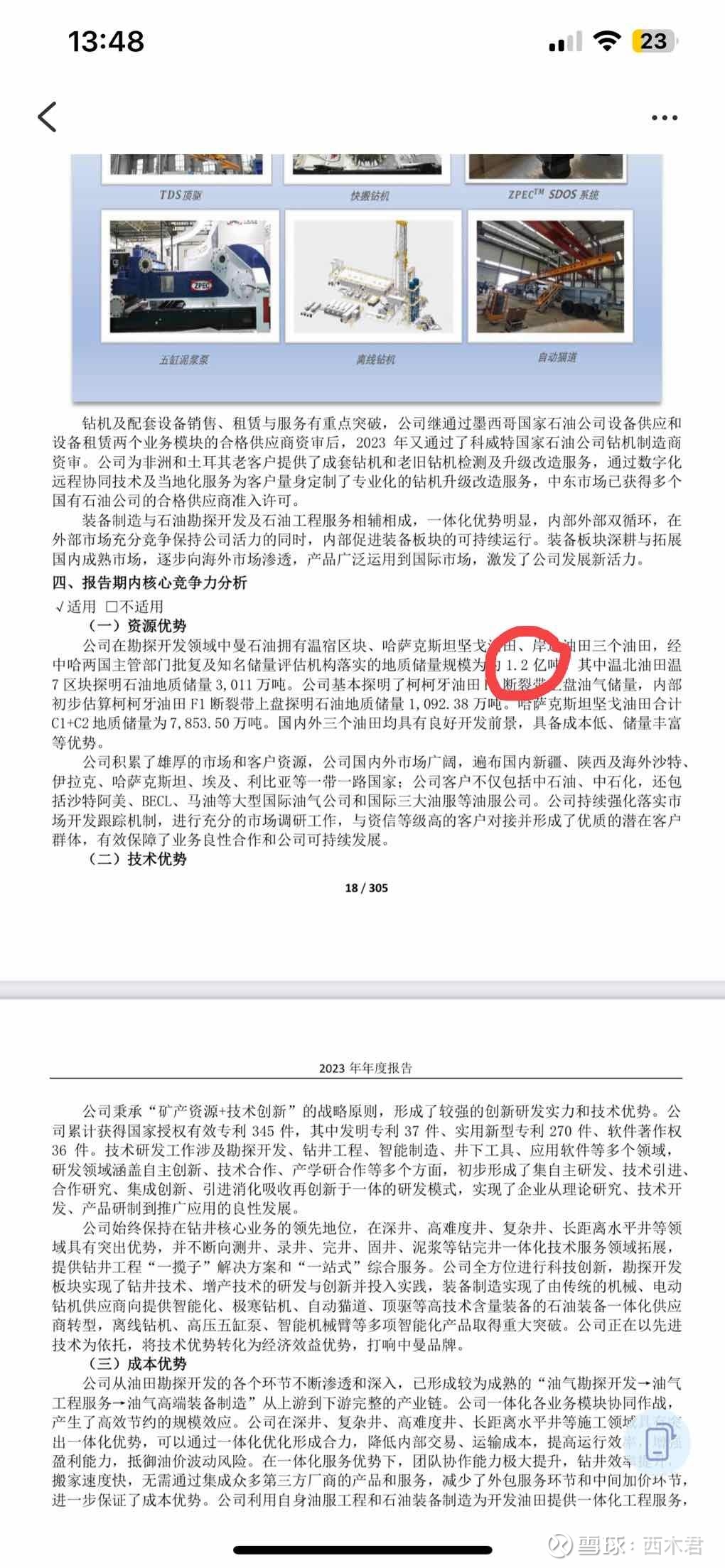

可采一般是30%,1.2亿,即4000万吨

估值指标很多,洲际pb低,中曼roe高

中曼可是洲际的贵人,当初是中曼向法院申请洲际破产重整,洲际才有了翻身的机会。重整后,中曼持有洲际一定数量的股票。

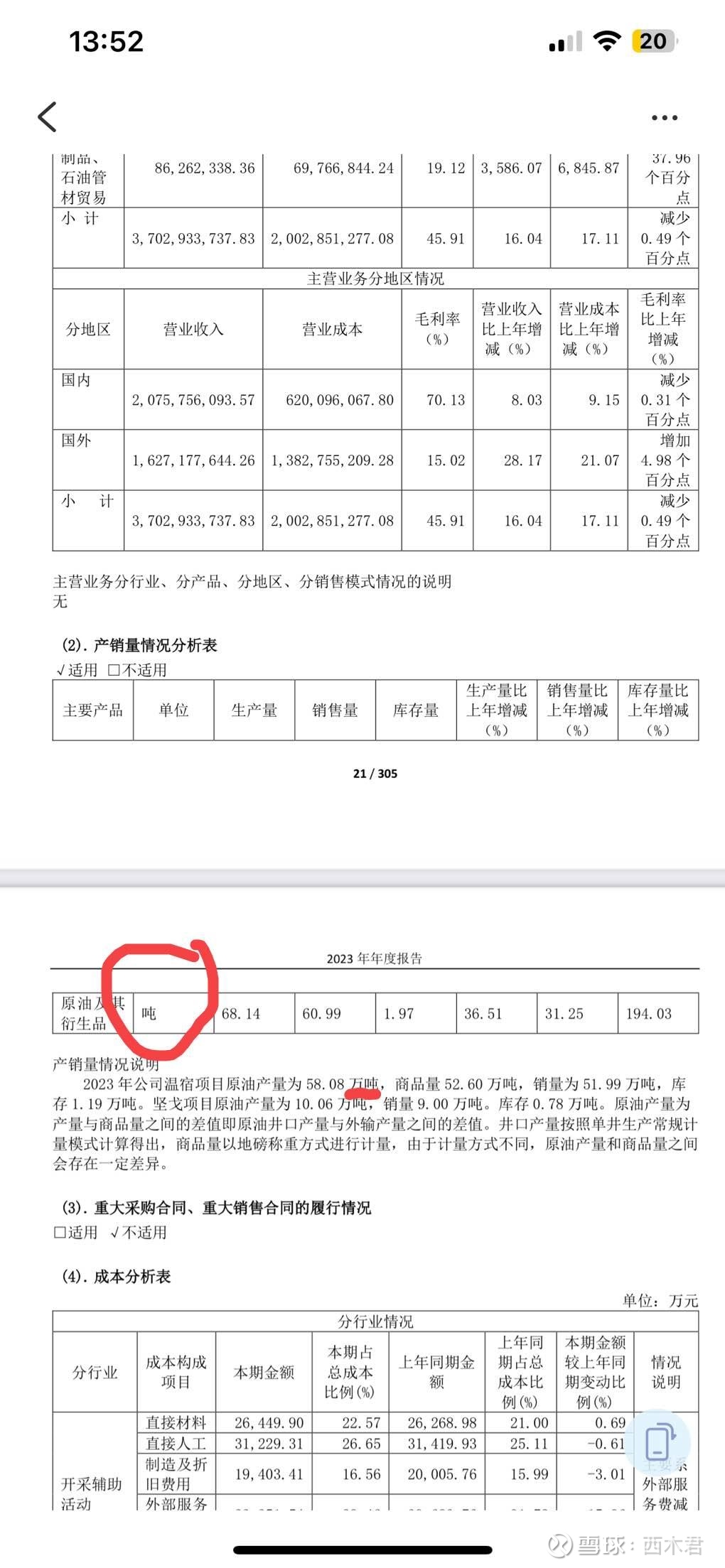

那油气资产为什么差那么多

看经济可采量,1.2亿没有意义的,