核心观点

行业分析

稀土资源集中度高,中国储量、产量全球第一。根据USGS数据显示,2022年全球稀土资源总储量约为1.3亿吨, 中国储量为4400万吨;2022年全球稀土矿产量为30万吨,中国产量为21.0万吨,占全球总产量的70%。全球稀土资源的集中度较高,中国产量、储量均为全球第一。

稀土上游供给或刚性增长,供需基本面有望持续向好。根据“十四五”原材料工业发展规划,我们预计稀土生产和冶炼分离指标或以20%左右的增速按需投放,海外供给扰动有限,稀土行业供需基本面有望持续向好。

稀土永磁在稀土下游各领域中消费价值最高。受益于新能源汽车、节能电机、工业机器人、风电等领域高速发展 ,据Adams Intelligence (2019)报告数据,稀土永磁材料在全球稀土消费量中占比近40%,消费价值占比或超90%

新能源等下游需求提振,稀土产业链步入高质量发展黄金时代。我们预计2030年国内、海外新能源汽车将分别拉 动6万吨、7.8万吨的高性能钕铁硼需求增量,2030年全球高性能钕铁硼需求量或达36万吨以上,稀土行业下游需 求有望维持长期高速发展态势。

投资建议。稀土永磁板块:关注宁波韵升、金力永磁、中科三环、正海磁材、大地熊、英洛华、有研新材、银河磁体等;稀土上游资源板块:关注盛和资源、厦门钨业、广晟有色、包钢股份等;关注稀土回收板块:华宏科技等。

风险因素。宏观经济波动;下游需求受疫情影响不及预期;海外产能扩张超预期;稀土价格波动;稀土开采、冶炼分离生产指标超预期。

1.概况

1.1 稀土简介

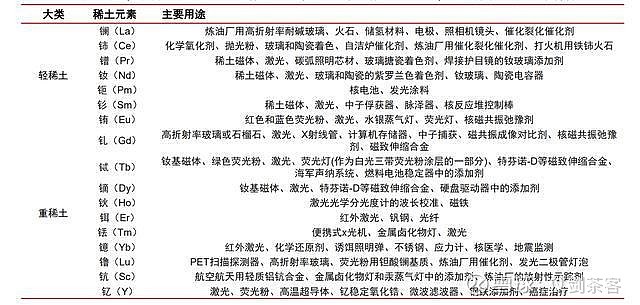

稀土元素是包括镧系元素和钪、钇共十七种金属元素的统称。稀土通常分为轻、重稀土两组,前者包括“镧、铈、镨、 钕、钷、钐、铕”,后者包括“钆、铽、镝、钬、铒、铥、镱、镥、钪、钇”,自然界中共有250余种稀土矿。

1.1 稀土产业链

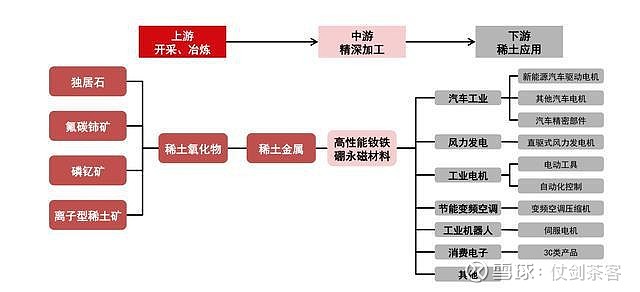

1.1 中国稀土产业链完整,多个环节全球领先

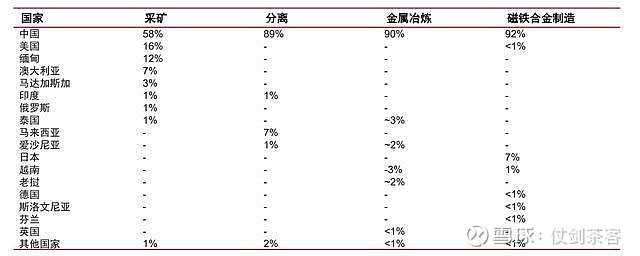

根据美国能源部2022年2月发布的《稀土永磁材料供应链深度评估》,中国在采矿、分离、金属冶炼和磁铁合金制造 四个方面均处于领先水平,特别是分离、冶炼和磁铁合金制造环节在全球市占率约90%,处于龙头地位,有绝对话语 权。在磁铁合金制造环节,2020年中国在烧结钕铁硼制造全球市占率为92%,日本7%,越南1%,美国、德国、斯洛 文尼亚和芬兰均不足1%。

1.2 全球稀土资源的集中度较高,中国储量为全球第一

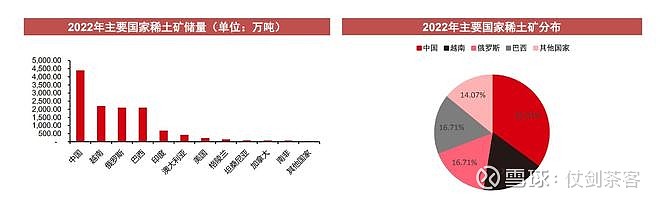

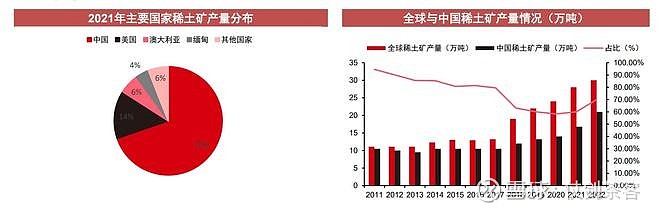

根据美国地质调查局(USGS)公布数据显示,从全球储量来看,2022年全球稀土资源总储量约为 1.30亿吨,中国储量为4400万吨(占比35.01%),越南储量为2200万吨(占比17.50%),巴西储量为2100万吨(占比16.71%),俄罗斯储量为2100万吨(占比16.71%),四国总计占全球储量的 85.93%,其余国家占比14.07%。

1.2 中国稀土矿产量全球第一

根据USGS公布数据显示,从全球产量来看,2022年全球稀土矿产量为30万吨,其中,中国产量为21.0万吨,占全球 总产量的70%。其余国家中, 2022年美国稀土产量为4.3万吨(占比14%),澳大利亚产量为1.8万吨(占比6%), 缅甸产量为1.2万吨 (占比4%)。

2011年全球稀土矿产量11.1万吨提升至2022年的30.1万吨,其中,中国稀土矿产量从10.5万吨提升至21.0万吨,占比 从94.59%下降至70%,占比虽然下降,但仍是世界最大稀土矿生产国,海外稀土矿产量不断攀升,突显对稀土资源的重视。

1.2 中国稀土矿分布呈“北轻南重”格局

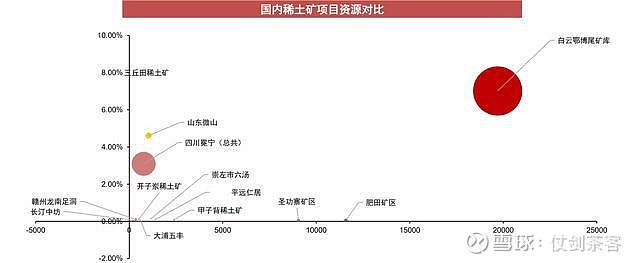

北方为混合型稀土矿(氟碳铈矿和独居石),储量集中分布在内蒙古白云鄂博铁矿;南方为离子吸附型稀土矿,资源储 量分布于江西、广东、广西、福建、湖南等省(区),相对集中在江西、广东两省。西部四川冕宁和山东微山两地的稀土 矿以氟炭铈矿为主。根据亚洲金属网2020年的数据,按稀土氧化物(REO)折算,内蒙古稀土储量占全国稀土总储量 的75%以上,是中国轻稀土主要生产基地。

2.供给端

2.1 上游稀土供给侧改革稳步推进

2.1 严控稀土生产和冶炼分离指标

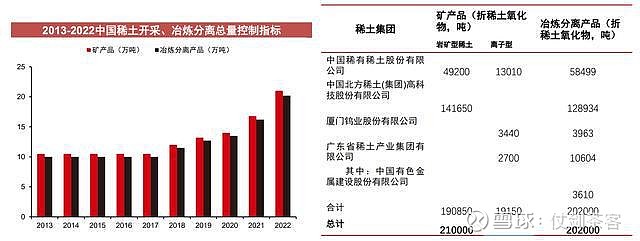

2022年我国稀土开采指标21.0万吨,冶炼分离指标20.2万吨,全部分配给国有四大稀土集团,其中轻稀土190850吨, 中重稀土19150吨。从稀土集团来看,主要分配给北方稀土达141650吨,占总轻稀土74.22%,占总量67.45% ;从轻 重稀土来看,轻稀土占比90.88%。

2.2 国内稀土资源:天赋异禀,厚积薄发

轻稀土矿主要有白云鄂博矿、山东微山稀土矿、和四川冕宁;重稀土矿主要有江西省离子矿、福建省长汀中坊稀土矿、 广东省和广西省离子矿。

2.2 中国企业持续推进海外稀土矿资源布局

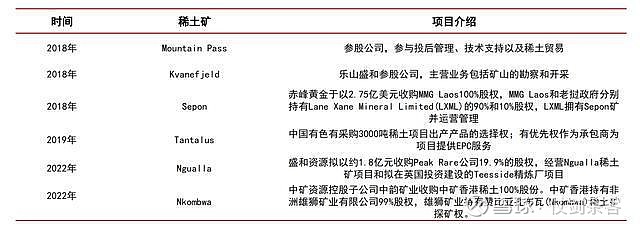

中国技术与资本推动海外稀土开发。中国资本逐渐登陆国际市场,成为推进海外稀土项目开发的重要力量。Mountain Pass通过盛和资源于2018年复工并且实现商业化量产;2018年乐山盛和参股格陵兰岛对Kvanefjeld项目勘察开采; 2018年,赤峰黄金以2.75亿美元收购MMG Laos 100%股权,拥有Sepon矿并运营管理;2019年中国有色与新加坡 ISR Capital公司合作开发马达加斯加Tantalus稀土项目;2022年2月,盛和资源斥资约1.79亿元收购Peak公司19.9% 的股权。

2.3 海外稀土资源:理想丰满,现实骨感

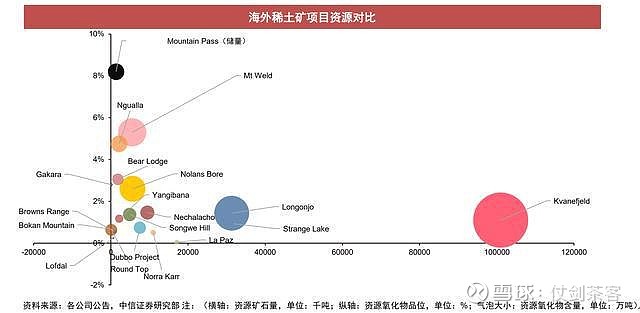

海外稀土矿供应主要来源于:澳大利亚Lynas的Mt Weld和美国MP的Mountain Pass(已实现量产)

Mt Weld稀土矿总资源量为293万吨REO,品位为5.3%;总储量157万吨REO,品位为8.3%;

2021年稀土氧化物总产 量约1.58万吨(+8.23%),氧化镨钕产量5461吨(+17.29%)。

Mountain Pass稀土矿总储量100.2万吨REO,品位为8.2%,2021年稀土氧化物总产量4.24万吨。目前公司进行第三 阶段,拓展到下游高强度稀土永磁体加工,来促进整个美国磁性供应链的恢复,与通用汽车达成协议于2023年开始每 年生产约 1,000 吨成品钕铁硼。

其余海外稀土矿值得关注项目

澳大利亚Yangibana项目:总资源量25.36万吨REO,品位为1.17%。

加拿大Nechalacho项目:资源矿石量94.7百万吨,品位为1.464%,该矿北部T区拥有10.1万吨高级别矿石量,轻稀土 品位9.01%,轻稀土氧化物含量9102吨,目标是到2025年生产至少5000吨REO,并已与挪威公司 REE tec 签署了第 一阶段生产的承购协议,每年供应 1,000 吨 REO 。

坦桑尼亚的Ngualla项目:总资源量101万吨REO,品位为4.75%

格陵兰岛的Kvanefjeld项目:总资源量1114万吨REO,品位为1.1%,目前格陵兰政府正在评估开发许可证申请,若获 批准,计划于2025年开始生产。

巴西Serra Verde项目:我们预计投产后每年生产至少5000吨稀土氧化物,计划于2023年下半年开始生产

2.3 海外稀土资源:理想丰满,现实骨感

2.3 海外稀土资源:理想丰满,现实骨感

3.需求端

3.1 稀土永磁:稀土下游产值最高的应用领域

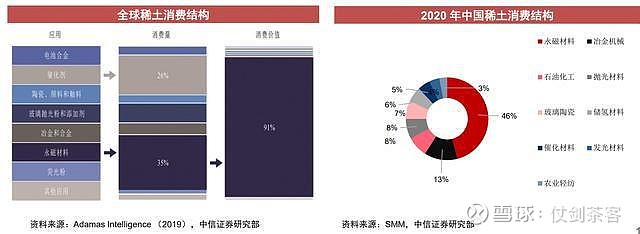

全球稀土消费量35%来自稀土永磁材料,占91%的消费价值。稀土永磁材料受益于新能源汽车和电子工业等领域的高速发展,在全球稀土消费量中占比最高,为35%。稀土永磁材料虽然只占据35%的消费量,但却占有高达91%的消费 价值,是稀土消费价值最高的领域。

中国稀土消费量中永磁材料占比远高于其他领域,超过40%。根据SMM数据显示,2020年中国稀土消费结构中永磁 材料占比46%。

3.1 钕铁硼永磁体性能优异,节能效果好

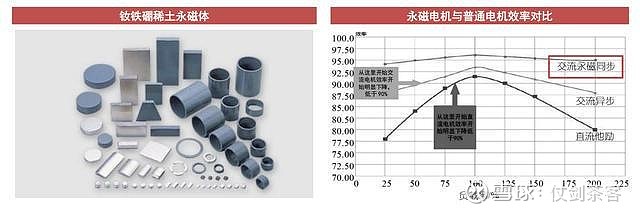

稀土永磁材料相对金属和铁氧体永磁材料性能优异,Nd-Fe-B是到目前为止磁性最强的永磁材料,应用最为广泛

烧结钕铁硼是当前综合性能最高的磁体,也是应用最广的钕铁硼材料

稀土永磁同步电机相对于传统异步电机,具有节能与节约空间等优势

3.1 高性能钕铁硼产量有望持续增长

稀土永磁材料产量有望持续上行。中国稀土行业协会的数据显示,2022年上半年,烧结钕铁硼产量11.6万吨,同比增 长15%;粘结钕铁硼产量4490吨,同比增长2%;钐钴磁体产量1490吨,同比增长14.6%。

稀土永磁材料产量有望持续增长,中国产量占全球九成。根据弗若斯特沙利文(含预测;转引自金力永磁公告)数据, 2025全球稀土永磁产量将达31.02万吨,其中烧结钕铁硼产量29.67万吨(占比95.65%);2025年中国稀土永磁产量 28.42万吨(占全球产量的91.62%),其中烧结钕铁硼产量27.18万吨(占比95.64%);上述预测分别对应2021- 2025年全球稀土永磁产量CAGR为8.05%,中国稀土永磁产量CAGR为8.56%。

3.2 新能源汽车:长期驱动,需求高增

预计2030年海外新能源汽车产量达到2195万辆,约为2021年8.9倍。2021年海外新能源汽车产量达到247万辆,同比增 长32%。中信证券研究部汽车组预测,2025年海外新能源汽车产量将达到851万辆,对应2021-2025年CAGR为36.1%, 其中2022年新能源汽车产量为361万辆,2023年产量为488万辆。我们预计2030年海外新能源汽车产量将带来6.7万吨 的钕铁硼永磁材料消费量。

2022年我国新能源汽车产量为705.8万辆,同比提升96.9%,我们预计2023/2024/2025年将突破880/1140/1560万辆, 对应2022-2025年中国新能源汽车产量将保持30.26%左右的CAGR,预计2030年中国新能源汽车产量将带来6.4万吨的 钕铁硼永磁材料消费量。

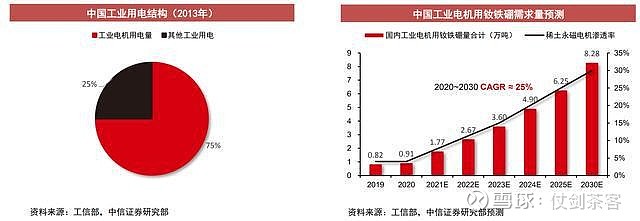

3.2 工业电机:新政出台,有望高增

工信部、市场监管总局发布《电机能效提升计划(2021-2023年)》提出到2023年,高效节能电机年产量将达到1.7亿 千瓦,在役高效节能电机占比达到20%以上。 2022年6月工信部等六部门联合印发《工业能效提升行动计划》,要求加 快高性能电磁线、稀土永磁、高磁感低损耗冷轧硅钢片等关键材料及电机的更新升级,2025年新增高效节能电机占比达 到70%以上。

据稀土工业协会数据,2018年我国稀土永磁电机渗透率仅约为4.33%

预计2030年稀土永磁工业电机用钕铁硼需求将达8.3万吨。

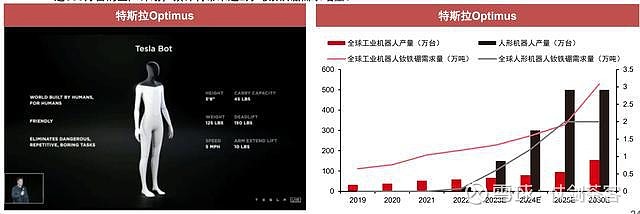

3.2 工业机器人:蓬勃发展,需求高增长

高性能钕铁硼是机器人伺服电机的重要原材料。

张英建在《中国钕铁硼市场发展现状及未来发展趋势分析》中的分析,一般工业机器人平均用高性能钕铁硼近25kg,我 们保守取20kg作测算依据。据国际机器人联合会( IFR )数据显示,2022年中国机器人产量达到 44.3万台(同比 +21.05%)。我们预计2025年全球工业机器人高性能钕铁硼需求量为2万吨。

特斯拉人形机器人将实现量产,我们假设机器人Optimus单个钕铁硼用量4kg,根据其2022年产量20万台,2025年产量 达500万台的生产计划,预计将带来超2万吨钕铁硼需求增量。

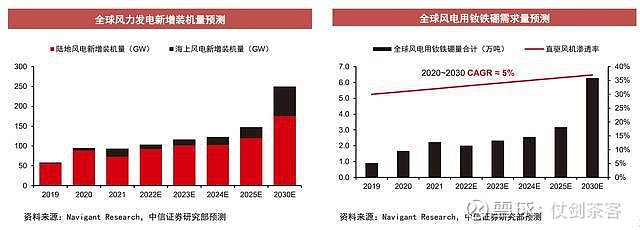

3.2 风力发电:助力双碳,稳中有进

稀土永磁技术可以使风电转化效率提高3%~5%,采用稀土永磁的直驱永磁电机具有结构简单、运行与维护成本低、使 用寿命长、并网性能良好、发电效率高、更能适应在低风速的环境下运行等特点。

据Navigant Research数据,2021年世界新增风电装机容量93.6 GW。

我们预计2030年全球风电用钕铁硼需求将达3.4万吨。

3.3 扩产进度:稀土永磁厂商按需扩产

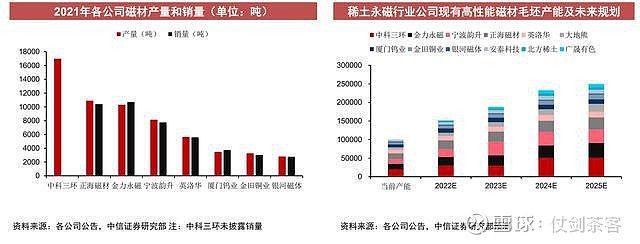

国内专注于高性能钕铁硼的企业:中科三环、宁波韵升、金力永磁、正海磁材、英洛华、大地熊、安泰科技、金田铜业、 有研新材、银河磁体等,此外上游企业也在积极进行产业链延伸,布局高性能钕铁硼业务,主要为北方稀土、厦门钨业、 广晟有色、盛和资源。

3.3 扩产进度:稀土永磁厂商按需扩产

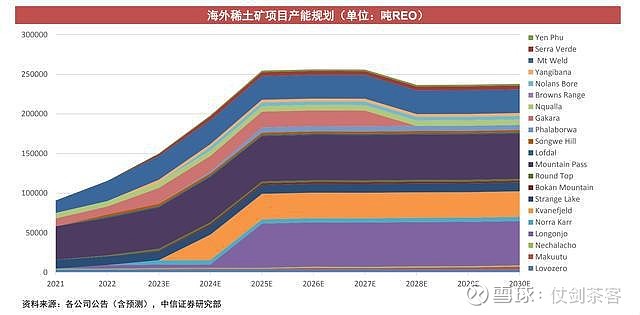

产能产量:当前我国稀土行业共拥有高性能钕铁硼毛坯产能约10万吨。根据各公司公告的磁材产能规划,我们预计到 2025年,高性能钕铁硼毛坯总产能或达25万吨,对应2021-2025 CAGR约为25.6%。

3.4 回溯:近三年稀土价格螺旋式上升

3.4 展望:供需、政策有望共振,稀土产业链成长正当时

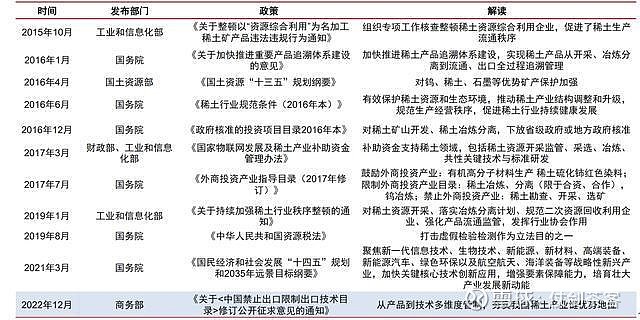

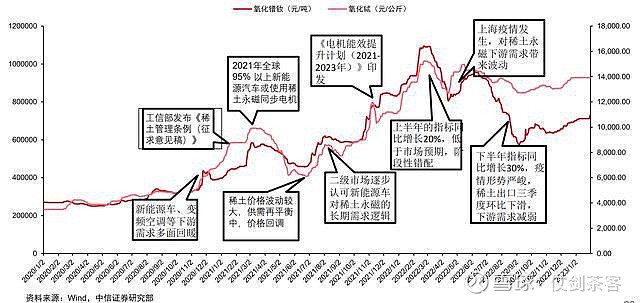

中国稀土行业协会数据显示,2022年,重稀土氧化物中,氧化镝均价为252.7万元/吨(同比-3.94%),氧化铽 均价为1368.1万元/吨(同比+57.15%);轻稀土氧化物中,氧化镨钕均价为81.57万元/吨(同比+39.22%)。 2022年四季度以来,下游需求逐步回暖,稀土价格平稳上涨,截止2023年1月31日,氧化镨钕、氧化镝、氧化 铽价格相较于2022Q4低点分别上涨15.43%、9.17%、7.32%。2022年12月30日,商务部发布了《关于<中国 禁止出口限制出口技术目录>修订公开征求意见的通知》(下文统一称为《通知》),意见反馈于2023年1月 28日截止,本次修订或制约海外稀土供应链的重建,进一步夯实我国稀土产业链的龙头地位。

展望2023年,供给端,国内指标或按需投放,考虑我国对于稀土产业技术出口的约束,预计海外稀土产业链 的发展仍将缓慢,海外供给对我国稀土行业难以形成有效冲击。需求端,变频空调、消费电子、传统汽车、风 电等传统需求有望受益于宏观回暖;新能源车、工业节能电机、机器人等新兴需求或将持续增长,叠加行业相 关政策的支持,稀土产业链成长正当时。

个人重点推荐三个标的$大地熊(SH688077)$ $中科三环(SZ000970)$ $北方稀土(SH600111)$