在分级诊疗持续深化、产业互联网创新推动下,第三方医学机构已经跨过从“无”到“有”的阶段,成为医疗领域的“新蓝海”。

其中,随着临床医疗需求的增长,起步较晚的第三方医学影像服务行业也正在迈向高速发展的新阶段。5月30日,中国医学影像专科医疗集团一脉阳光(股份代码:02522.HK)开启招股,并于6月7日在港交所主板挂牌上市。

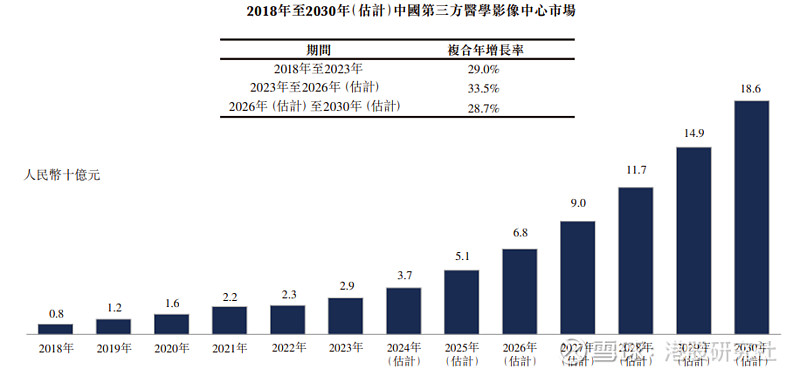

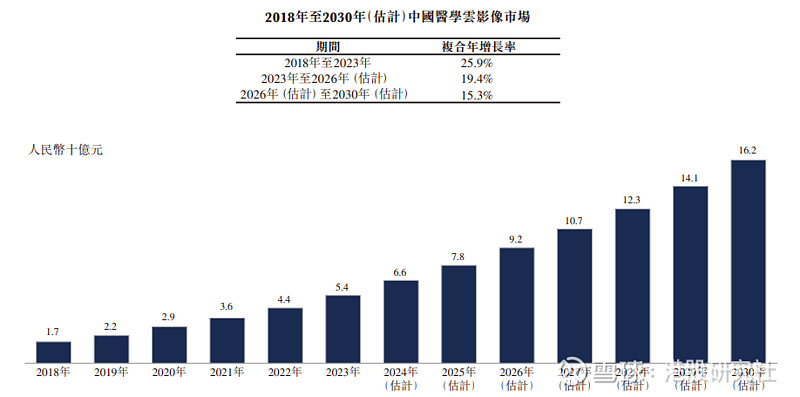

“中国医学影像服务第一股”的破茧而出,让医学影像服务行业冲出“隐秘的角落”,受到投资者关注。根据弗若斯特沙利文的资料,中国第三方医学影像中心市场仍处于快速发展期,在2023年占中国医学影像服务市场份额仅为1.1%,但是截至2023年的5年复合年增长率高达29.0%。

这说明目前该市场渗透率低且市场需求大。那么,第三方医学影像服务行业能否孵化出新巨头?作为“第一股”的一脉阳光想象空间如何?

公司步入业绩兑现期,打造“规模+品牌”双轮驱动的α因子

从医学影像服务市场需求来看,“第三方”的崛起是大势所趋。

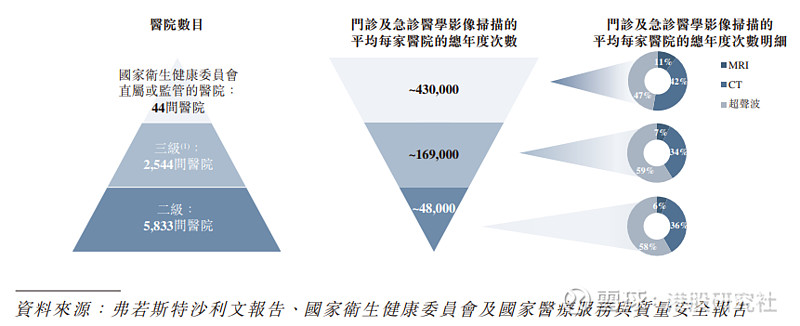

目前,中国医学影像检查市场目前以公立医院为主,但基层医疗系统影像服务能力薄弱,大型公立医院患者接待能力有限等问题,使医院影像科工作高负荷。2013年以来,政府实施一系列政策鼓励通过大规模连锁经营发展第三方医学影像中心、建立资源共享中心(病理、影像、检验、心电、供应)。未来,我国加快建立分级诊疗制度,有望推动患者往第三方影像中心分流。

这一背景下,作为“中国医学影像服务第一股”,一脉阳光的上市既肯定了第三方医学影像中心规模化、连锁化的趋势,也揭示了自身业务价值所在。

首先,规模化的医学影像中心网络是第三方机构服务能力的体现,一脉阳光凭借规模优势已跑通商业模式。

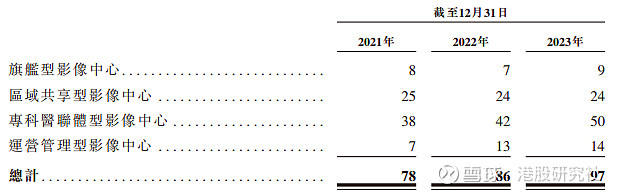

一脉阳光已经确立了在中国第三方医学影像中心行业的规模领先地位。截至2023年12月31日,一脉阳光的医学影像中心网络覆盖的影像中心数量在国内处于领先地位,合计拥有97家影像中心。按照患者支付的费用计算,2023年一脉阳光在国内所有第三方医学影像中心运营商中排名榜首。

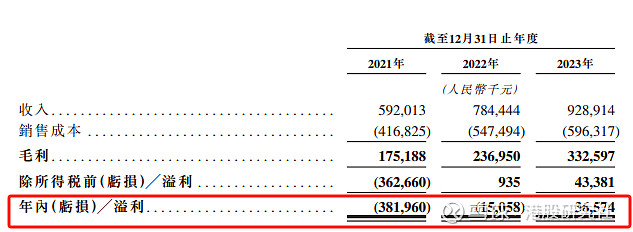

医学影像中心网络逐年扩张推动了一脉阳光的收入增长。2021年至2023年,公司总收入分别为5.92亿元、7.84亿元以及9.29亿元,三年复合年增长率为25.3%。

同时,随着经营模式成熟以及规模效应显现,一脉阳光已经走过从价值验证到商业模式探索的阶段,进入业绩兑现期。据招股书披露,一脉阳光布局的影像中心中,5家、24家、43家及12家已实现首次收支平衡,0家、11家、27家及9家已实现现金投资回报。2021年至2023年,公司净利润由-3.82亿元增长至3657.4万元,2023年首次实现盈利。这证明公司有望实现可持续的发展。

其次,丰富的行业know how和资源沉淀,成为一脉阳光加速发展的动能。

在人才与牌照资源方面,一脉阳光完善了培训教育体系和质控体系,具备专业水平较高的主治医生职系。截至2023年,一脉阳光的一脉云研发团队中约53.6%的员工拥有学士及以上学位,超过50%的员工在相关领域拥有超过10年的工作经验。此外,国家卫健委官网显示,中国仅有163个有效的第三方医学影像中心许可证,而一脉阳光持有的第三方医学影像中心许可证总数排名第一。

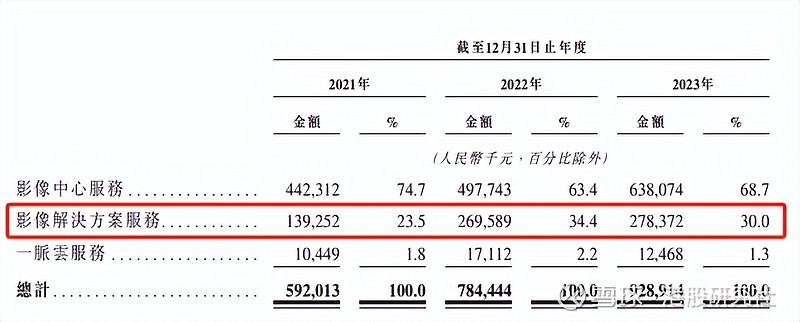

与此同时,一脉阳光影像解决方案服务营收占比已达总收入的三成,证明公司在连接产业链上下游资源方面的专业性受到医院、医疗机构客户认可。多元化的业务布局有望为公司开拓第二增长极。

最后,知名股东背书下,一脉阳光品牌效应凸显。

从公开信息来看,公司融资引入的投资者囊括了资本端、产业端、应用端等头部投资机构,包括高盛、中金、人保集团、百度旗下投资平台佰山投资以及京东健康旗下京东盈正等。

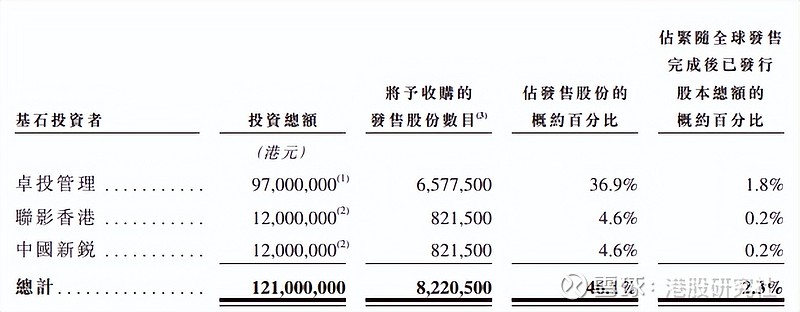

值得一提的是,本次IPO引入的三名基石投资者中,既有代表江西省国资委和江西省财政厅的卓投管理,也有联影香港、中国新锐等产业资本。这不仅说明公司潜力受到头部投资机构认可,也反映了公司未来发展资源相对丰富,有望通过品牌效应加速业务扩张。

此外,上市本身也意味着公司将进入投资大众的视野,有助于扩大公司品牌知名度。不过相对的是,随着行业领头羊经营数据公开,市场目前普遍对“第一股”产生了疑虑:行业目前天花板不高,一脉阳光成长的想象空间有多大?

高β行业的“头号玩家”,一脉阳光三大成长因素评估

作为新兴行业,低基数恰是成长潜力的证明。这一点可以从市场需求、技术创新和新兴市场等三个方面来看:

在市场需求缺口方面,作为全球第三大医疗器械细分领域,医学影像设备是构建临床诊疗体系必不可少的医疗设备,而国内老龄化、医疗资源不足等因素导致的影像缺口,将推动第三方医学影像中心市场高增长。

一方面,随着经济社会的发展,我国老龄人口占总人口的比例不断上升。根据国家卫健委预测,2035年左右我国60岁及以上中老年人口将破4亿,占比将超30%。对此,招商银行研究院表示,45岁以后人类即进入了慢性病高发的阶段,众多慢性病的诊断均需要影像诊断设备。

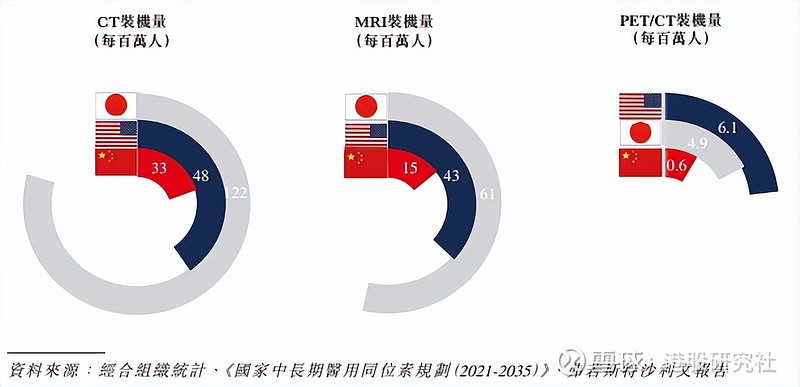

另一方面,对比中美日人均医学影像设备装机量,不难发现当前我国医学影像资源仍然较为紧缺。根据弗若斯特沙利文数据,中国多类医学影像设备每百万人均装机量远低于日本和美国等国家。

由于患者对医学影像检查和诊断的需求不断增长,以及相关设备缺口,可以预计中国第三方医学影像中心市场将继续呈现稳定增长的趋势。根据弗若斯特沙利文的数据,预计到2030年,该市场规模预计将达到人民币186亿元,2023年至2030年的复合年增长率为30.7%。

在行业的高β下,头部企业具备更强的规模化扩张动力。一脉阳光顺利登陆港交所,有望借力资本加速扩张,推动行业进入“跑马圈地”的连锁化加速阶段。根据招股书,一脉阳光IPO募集所得资金净额的50%用于扩充其医学影像中心网络。此外,20%的资金计划用于在医学影像领域寻求战略合作及并购机会,同时在医疗影像服务产业链中寻找战略合作和投资机会。

而除了规模化加速带来的增长,技术创新同样是行业不可忽视的增量因子。如今,医学影像行业迎来数字化、智能化浪潮,医疗大数据、人工智能、远程医疗等技术强化了第三方医疗服务专业性和效率优势,医疗新质生产力将重塑行业格局。

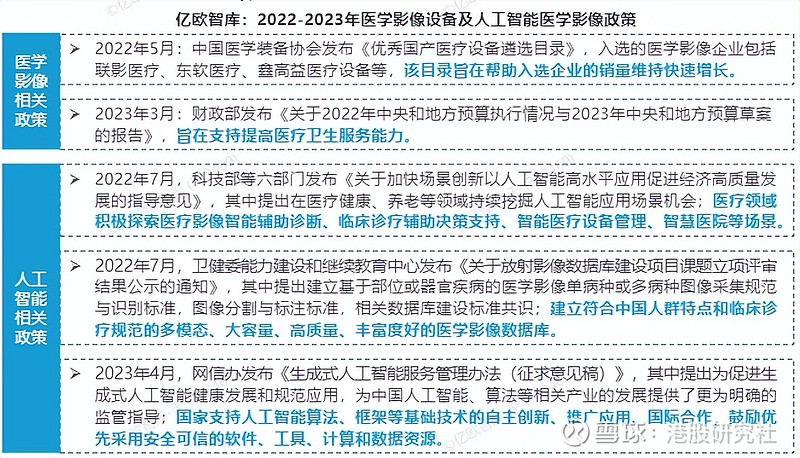

技术创新是解决医生供不应求、医疗资源分配失以及诊断结果差异等痛点的首要途径。近年来,政府发布了一系列政策支持医疗信息化+人工智能医学影像的发展。

图源:亿欧智库

在“十四五”期间,影像设备领域将进一步加大基础攻关和超高端产品升级。而作为产业链连接医疗机构、患者及其他医疗保健消费者、影像医生及其他医疗专业人员、影像设备提供商、AI服务提供商及其他参与者(如大学)等各方的企业,一脉阳光将成为技术应用落地,向诊断广度以及临床深度延伸的重要平台。

图源:亿欧智库

比如,通过一脉云服务,一脉阳光为客户提供了数据存储、数据分析等服务,进一步推动了医学影像服务的数字化转型。日前,一脉阳光总经理陈朝阳在接受新华网专访时透露,一脉阳光将加大研发投入,增强“一脉云”的服务能力,用科技平台带动服务均质和质变。公司还在招股文件中提到持续开发基于自然语言处理及知识图谱的AI工具,将AI技术扩大应用于患者就诊、影像诊断、质量控制、业务数据分析等不同环节上。

可以预见,一脉阳光将受益于大数据、云计算应用生态的成熟和AI医学影像的巨大潜力。

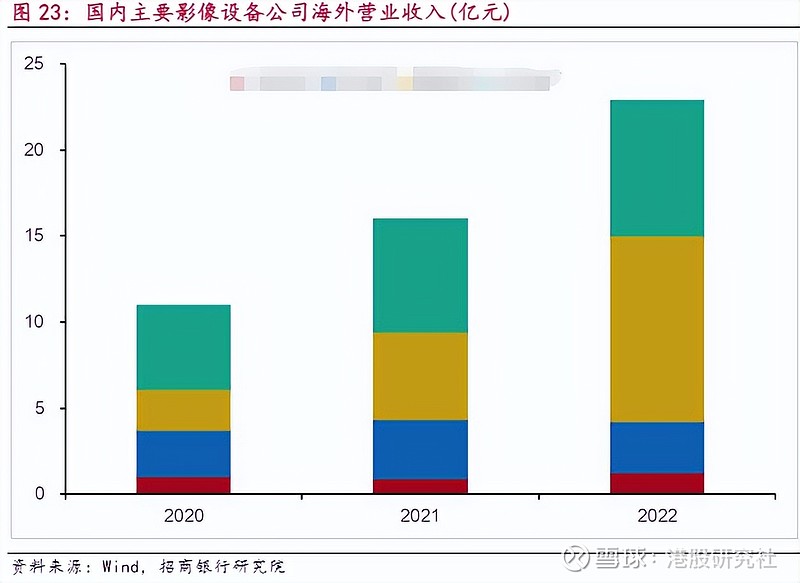

此外,伴随国产影像设备崛起,中国医学影像服务行业出海正当其时,海外新兴市场的开拓将为国内企业打开新的增长空间。

近年来,国内影像设备企业逐渐打破了GE医疗、西门子医疗、飞利浦等海外巨头在高端影像医疗设备领域的垄断地位,并加速向海外突破。据招商银行研究院分析,国内医学影像设备制造商凭借其高性价比产品在“一带一路”沿线国家实现销售,在海外成熟市场,中国制造的高端医学影像设备亦已进入日本、美国等发达医疗市场,凭借其技术优势和成本优势逐步提升海外市场份额。

这意味着中国医学影像产业实力受到海外国家认可。伴随国产设备崛起,国内第三方医学影像服务企业有望走向海外扩张之路。

此次IPO,一脉阳光不仅获得了国内高端医学影像龙头联影医疗的全资子公司联影香港的基石投资,还在招股文件中提到,IPO募集所得资金净额的20%将用于拓展业务至医疗资源相对缺乏的海外国家和地区,包括东南亚以及人均可支配收入高且医疗影像服务增长潜力大的国家和地区,如中东。

种种迹象表明,一脉阳光正在全面拓宽自身成长空间。

结语

跑通商业模式并成功上市,标志着一家公司发展来到全新阶段。在人口结构变化、技术驱动产业升级以及海外新市场的“三重奏”下,一脉阳光有望保持增长之势。

就在不久前,美国最大的第三方独立医学影像公司宣布完成了总额超过10亿美元的再融资交易,反映出资本市场对该领域抱有的期待。而一脉阳光在港上市后同样面向全球投资者,随着近期多家外资机构看多中国资产,以及港股市场回暖,这家处于成长期的中国第三方医学影像医疗集团,市值提升空间是否会受到资本青睐?值得期待。