随着国内TOPCon路线红利逐渐消失,光伏产业陷入融资低谷期,曾经以技术实现弯道暴增的光伏“黑马”能否再次完成新跨越,并提振业内融资“士气”?

5月19日,3个月前曾向港交所递交IPO申请书的A股标的——钧达股份(002865.SZ)(以下统称“钧达新能源”)发布最新公告显示,其于2024年5月17日收到了证监会关于其港交所IPO备案获批的通知。$钧达股份(SZ002865)$

复盘行业的融资情况来看,这是继古瑞瓦特后,又一进展最快的赴港或赴海外上市融资的企业。同时,对比早在去年5月14日就通过港交所上市聆讯,但此后再次传闻暂缓赴港IPO的古瑞瓦特,或许钧达股份将先一步完成上市工作,或将成为业内首个A+H股。

这对于从2023年开始逐渐步入低估周期,并在资本市场中“遇冷”的光伏企业而言,或许会是一个不错的消息。

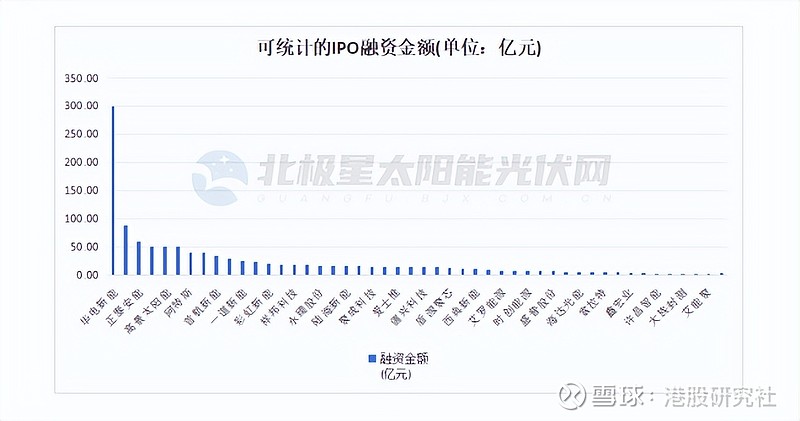

据北极星太阳能光伏网统计,自2023年初至今,业内有61家企业更新IPO进度。但到目前为止,只有9家公司成功挂牌交易,且其中6家是从事辅材、零部件;其余企业要么仍差一步之遥、要么自觉不过关申请撤回和中止IPO,而更多的则仍在静待观望。

于此同时,已在A股上市的主产业链企业则更多的是再次赴港或奔赴海外上市融资。如钧达新能源、再如赴瑞上市的隆基绿能。如此,此番钧达新能源若能上市成功或许将引领更多的光伏企业赴港融资。

事实上,目前整个光伏主产业链确实陷入负债高筑、红利消失,又紧需大量资源进行技术迭代以及实现产能规模化的困境中。尤其是,凭借TOPCon路线红利,在那几年完成暴增式成长的光伏“黑马们”,这些企业“内部矛盾”也开始突显了,如钧达新能源。

据最新财报,钧达新能源2024年一季度,其实现电池产品出货10.08GW,同比增长109.56%,其中近85%是N型产品,相比2022年度18.6%,以及23年前三季度68%的收入占比,明显仍在持续提升。

然而,同期其营业收入却同比下降6.38%,达37.14亿元,归母净利润更是由23年同期的3.54亿,大幅下降94.42%,仅为1975.41万元。

而此前,TOPCon路线爆发之初,钧达新能源2021-2023年营收CAGR高达155.28%,而净利润更是扭亏为营收,2023年8.16亿元。可见,TOPCon产品路线为其带来的超额红利正在快速消失。

对此,钧达新能源曾在2023年度的业绩发布会表示,春节后开始感受到市场需求复苏迹象,也因此其进行了两次调价,并认为当下N型电池当下供需关系还算缓和,因此随着下游利润有修复,预计二季度盈利会好于一季度。

考虑到2023年,钧达新能源以58%的市占率位列全球N型TOPCon电池出货量第一的市场地位来看,若需求修复或许二季度其业绩确实能环比有所好转,但随着业内更多N型产能的持续释放,想要修复到此前的净利润则相对困难。

因此,不管如何,眼下钧达新能源仍必须要进一步打造更稳健的业绩增长方向,并打开新增量空间,这是不可更改的事实。而具体来说,或许就是两个方向,一是持续迈向产能规模化、技术持续研发迭代等多方向齐发展阶段;二则是当下国内制造业的主流趋势——“出海”。

对于出海此,钧达新能源副总经理郑洪伟曾表示:“2024年,钧达股份将进一步加大海外市场开拓力度,紧抓海外光伏电池市场需求,不断提升海外市场销售占比。公司目标2024年海外销售额占比达10%以上。”

而从一季度数据来看,其海外销售占比当季度已达10%以上。24Q1财报显示,其海外销售占比从2023年度的4.69%到2024年一季度11.62%,海外销售4.31亿元,实现大幅提升,海外客户涵盖亚洲、欧洲、北美、南美等多个区域。这符合当前国内光伏电池组件整体出口量持续增长的态势。

至于方向一:持续迈向产能规模化、技术持续研发迭代等多方向发展。技术类周期性行业中,一是先进产能总能出其不意实现初步制胜;二则是早已完成后的产业一体化企业稳步增长。

因此随着2023年完成PERC电池设备资产出清,为进一步增强其TOPCon电池的“专业化”定位,钧达新能源需要的在加强规模化优势的基础上,维持做好产品技术迭代。

财报显示,钧达新能源持续司持续加大在TOPCon电池方面的研发投入,2023年研发支出同比增长22.09%至3.04亿元。目前,其推出新一代TOPCon电池“MoNo”系列产品,已将TOPCon电池量产效率从2023年初的25%左右提升至年底的26%。而2024年其计划继续提升0.5%以上。

基于此,若此次赴港上市若能成功,就钧达新能源而言,可谓“一箭双雕”。一方面,能赋能其更强的海外品牌影响力,以助力其在海外的加速推广、覆盖;而另一方面,不论是产能规模优势、还是先进技术巩固的“专业化定位”都离不开大量的资源支持。

据财报显示,2020-2022年度、以及23Q3其资产负债率43.59%、73.33%、88.93%、72.24%,远高于同行50-60%的水平。

至于能否提振业内的IPO融资“士气”,或许关键还是在于下游终端需求的提振、以及企业本身的基本面了。