卖厂上瘾?华润啤酒已经走到“壮士断腕”的地步了吗?

据悉,华润啤酒计划出售其12家已停产工厂的资产。资料显示,这12家工厂土地面积合计114.9万平方米。另外,根据官网信息,截至2023年底,华润啤酒全国在生产的工厂数量为62家,与2016年的98家相比减少36家。

有知情人士表示,2022年,公司就开始对低效资产进行处置。停产工厂的资产主要分两部分:一部分是闲置、报废的设备;另一部分是土地、办公楼和厂房等固定资产。

可以说,近年来,华润啤酒一直走在缩产能的道路上。联系近年来公司的战略转型来看,这或是其“冲高”的重要一步。

在2023年财报中,华润啤酒曾强调,公司持续推进“决胜高端”战略落地,通过各类主题推广和渠道营销活动,继续培育与推广各重点高端品牌。

从企业经营的一般逻辑来看,“冲高”即意味着对更大利润空间的追求,但背后也有诸多驱动因素作用。

聚焦啤酒行业,可以看到,近年来这一赛道的发展渐趋稳定,已进入存量博弈时代。国家统计局数据显示,2023年,我国规模以上啤酒企业产量为3555.5万千升,同比增长0.3%;而2022年,我国规模以上企业啤酒产量达3568.7万千升,同比增长1.1%。

这种情况下,相关企业想要突破发展天花板,就需基于消费需求,开展品牌升级。在品质消费需求驱动下,高端化已是一条很明确的路径。

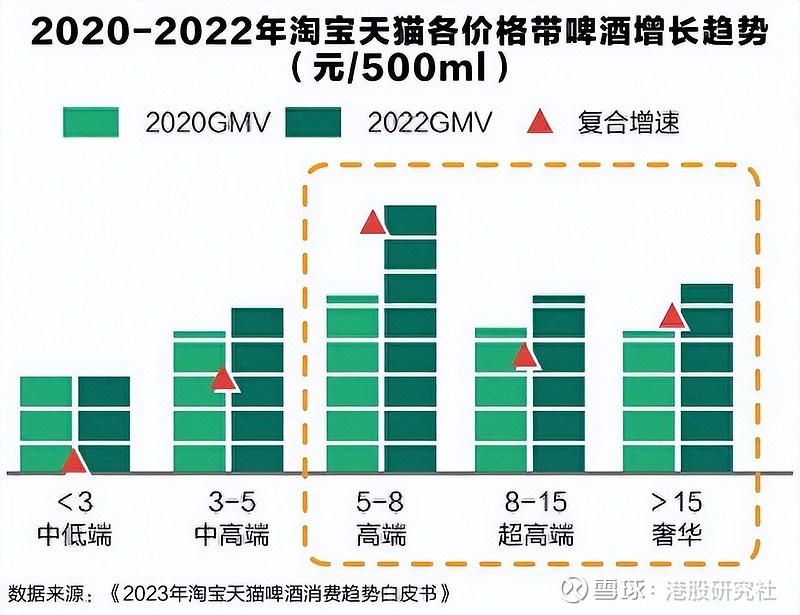

此前,淘天集团酒行业联合智篆GI发布的《2023年淘宝天猫啤酒消费趋势白皮书》揭示,“从近三年的消费流转去向来看,升级趋势较为突出;从流转路径来看,中低端啤酒消费者在次年升级至中高端和高端酒的比例最高,趋势最为显著,其次是中高端线向高端线”。

基于此,华润啤酒等企业纷纷推进产能优化、组织再造,以加速高端化布局。财报显示,2023年,华润啤酒次高档及以上啤酒销量约250万千升,同比提升18.9%。去年,青岛啤酒主品牌中高端及以上产品销量同比增长10.5%,公司千升酒营收同比增长6.4%。

但华润啤酒目前的高端化似乎还未产生更为显著的成效。根据财报,2023年,华润啤酒的啤酒产品销量达1115.1万千升,同比微增0.5%。对此,华润啤酒董事会主席侯孝海也坦言,表现不是很令人满意。

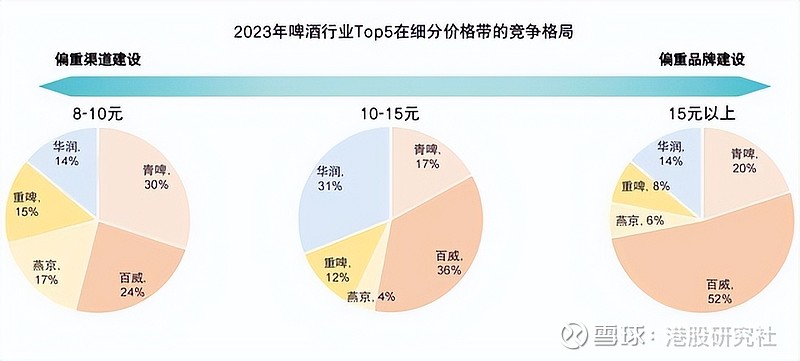

再放大视野来看,可以发现,本土啤酒厂商在高端啤酒的话语权也还有较大提升空间。数据显示,2023年,在10-15元、15元以上价格带,国际品牌百威亚太的占比分别达到36%、52%,与本土啤酒品牌拉开差距。

对此,有专家直言:“中国啤酒的高端化,只完成了上半场。”显然,针对高端化发展,华润啤酒等企业在供应链完善、品牌推广等方面需要做的还有很多。

当然,啤酒企业想要走得更远,也不只有啤酒业务高端化这一个选择。比如,华润啤酒正在开启多元化布局,进军白酒产业。

据悉,华润啤酒已收购金沙酒业,2023年,金沙酒业为华润啤酒贡献营收20.67亿元和未计利息及税前盈利1.3亿元。华润啤酒副总裁、华润酒业总经理魏强表示,在2024年前两个月的销售旺季,金沙酒业同比增长50%,次高端产品“摘要珍品”同比增长16%,开瓶率提高10个百分点至24%。

由此来看,华润啤酒似乎找到了“新跳板”。不过,从当前白酒行业竞争颇为激烈、高库存与价格倒挂的情况来看,华润啤酒新业务的价值还有待验证,

但总体而言,“啤酒+白酒”双线并行,还是好过“一条腿走路”。