不是在上市就是在准备上市的路上。

近日,快消品户外营销服务提供商趣致集团,第二次递表港交所终于通过聆讯,准备在港交所上市。

虽然上市之路已经接近尾声,但上市后,趣致集团的未来会如何,还一切未知。

一、周转效率急转直下,趣致真的缺钱了?

招股书显示,趣致集团2021年、2022年、2023年营收分别为5亿、5.54亿、10亿;毛利分别为3.45亿、3.35亿、5.35亿元。

尽管,营收已经呈现增长趋势,但是其存货量和周转天数,却在向另一个方向迈进。

招股书显示,2021年至2023年,趣致集团的存货分别为790万元、2040万元、3270万元及4520万元,存货周转天数则由2020年的37.8天增至2022年的128.8天,并于2023年上半年进一步增至240.6天。

更让人为之紧张的是,应收账款以及款项周转天数也在“恶化”。

报告期内,趣致集团的贸易应收款项分别为1.242亿元、2.432亿元、4.619亿元及4.564亿元,贸易营收款项周转天数也由原本的115.8天延长至293.6天。

资金收不回,货卖不动,趣致集团是真的缺钱了。

盈利方面,趣致也陷在长期的亏损困境中。2021年至2022年,趣致集团净亏损分别为1.39亿元、1.16亿元。

尽管,2023年,趣致集团实现了扭亏为盈,但是毛利表现却出现了反向下滑。数据显示,报告期内其毛利率指标分别为68.8%、60.4%和53.2%。

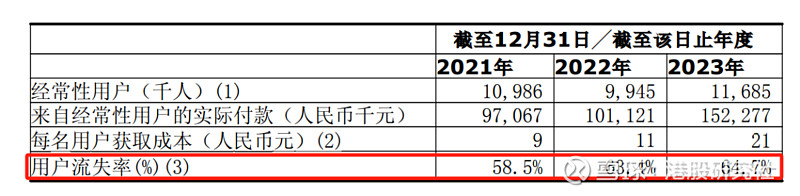

同时,其获客成本也在激增。2021年至2023年,公司每名用户的获客成本分别为9元、11元和21元,尤其是2023年获客成本同比增加90.91%。与此同时,趣致集团的用户流失率从2021年的58.5%增至2023年的64.7%。

各项指标都不明朗,趣致集团的未来是明是暗?

二、认可度危机出现,趣致上市后的下坡路或可预见?

天眼查显示,趣致集团以智能终端作为AIoT解决方案的基础设施,但本质上是一台自动售货机。

与传统自动售货机不同的地方在于,智能终端加入一系列AI赋能的功能部件,旨为用户提供便捷的领取体验和多感官人机交互。

而智能终端“最为智能”的地方大多在于其LCD触摸屏,这块屏幕能够让客户投放定制的静态或互动数字内容,从而提高消费者的参与度。

看似智能终端更加智能了,用户体验也得以优化,但是付费用户以及月活用户却并未如期增长。

一方面,趣致集团的注册用户总数虽然在上升,但用户流失率也在同步提升。另一方面,付费用户在2023年出现明显下降,平均月活人数也不及2021年的水准。

从时间线上看,2021年、2022年在外部环境的冲击下,趣致集团或许暂无反攻的机会,但直到2023年,市场已经全面放开,多数行业迎来复苏,在此种情况下,趣致集团的付费用户依旧不增反减。可见,困住趣致集团的不止市场环境。

为了脱困,趣致集团也做出过尝试。2021年至2023年年初,趣致集团分别关闭智能终端数量843个、3919个、3736个;新设的智能终端数量分别为5185个、2801个和3877个;剩余智能终端数量分别4178个、8520个和7402个。

从数据上,我们可以发现,趣致集团在2021年新设了大量的智能终端,但在2022年和2023年又关闭了不少。整体来看,智能终端总量在减少。

这一系列举措背后,趣致集团选择关闭一定量的智能终端,试图改善现状。但未曾料想,付费用户的减少以及用户流失率的提高给自身带来了更大的冲击。

不仅如此,截至2023年6月30日,趣致集团在全国22个城市运营6,018台智能终端。其中,98.2%的智能终端位于中国一线和新一线城市,基本上全部位于办公楼、长租公寓和商场等区域。

终端点位数减少,且绝大部分都在商业物业区域,于是平摊到每个点位上的点位费、信息技术服务费、存货撇减等费用也随之增加。

而且,长期来看,趣致集团作为营销服务商,其与品牌客户的合约通常以项目形式签约,因此在缺乏长期业务合约的前提下,趣致集团的未来营收稳定性也有待商榷。

其营收能力在很大程度上也取决于品牌客户的支付能力,以及对趣致业务的认可度。而用户流失和付费用户的下滑进一步映证了用户对趣致的认可度危机,形成一个恶性循环。

尽管趣致集团大客户集中度并不高,但其业务模式还是将其与客户高度捆绑,趣致集团难以摆脱与客户“一荣俱荣、一损俱损”的现状。这对趣致集团来说,压力之大不言而喻。

由此可见,2023年的净利润扭亏为盈或许只是表面现象,内里的根本问题并未彻底解决,扭亏为盈的表征能维持多久难言乐观。

此外,作为涉及智能终端的企业,趣致集团的研发投入却在不断下降,报告期内研发费用分别为6778万元、5901万元、3011万元和2731万元,研发费用率分别为18.6%、11.7%、5.4%和7.5%,研发费用逐年下滑或将无助于公司保持研发技术优势,并提升运营效率。

而趣致集团也在招股书中提及,其业务增长不仅与智能终端的数目相关,也与其管理、营运系统以及技术支持的整体营运效率呈正相关。

基于此,智能终端数量减少、研发投入下滑,运营效率和终端收入都将受到负面影响。短期来看,上市获得的资金支持或许可解燃眉之急,但是长此以往,趣致仍然难以摆脱深层的困境。