$兖矿能源(01171)$ $兖矿能源(SH600188)$

煤炭是周期股,这是共识;然后这四年来,煤炭居然也是成长股,最近几年成为涨得最好的行业之一。这也引起了我的注意,对煤炭行业不懂,此仅为学习贴,不持有任何煤炭股。

煤炭几点认知:一是供给侧出清,供给不足,导致煤价大涨从而煤炭公司整体的利润大幅增长。二是煤炭价格过去几十年来,价格有波动,但却是一直温和上涨的。

下面的兖矿能源的经营财务简析:

1、营收&净利润

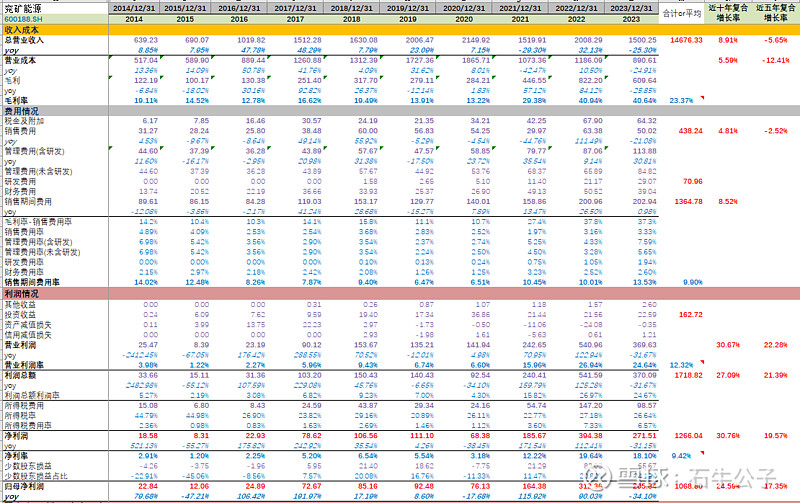

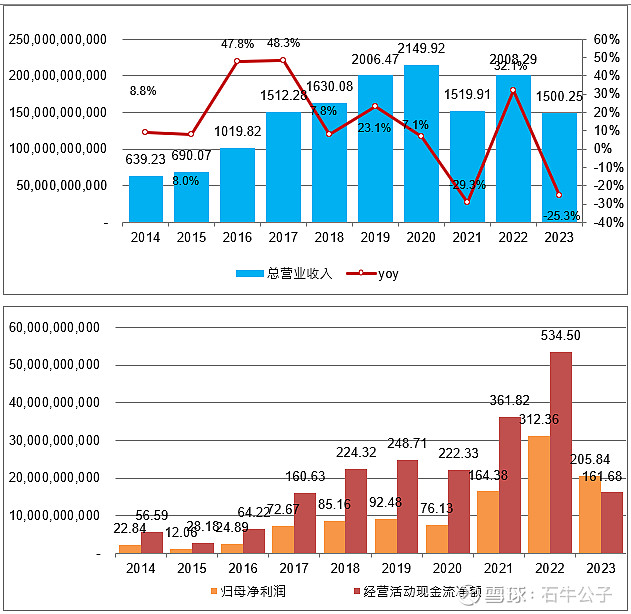

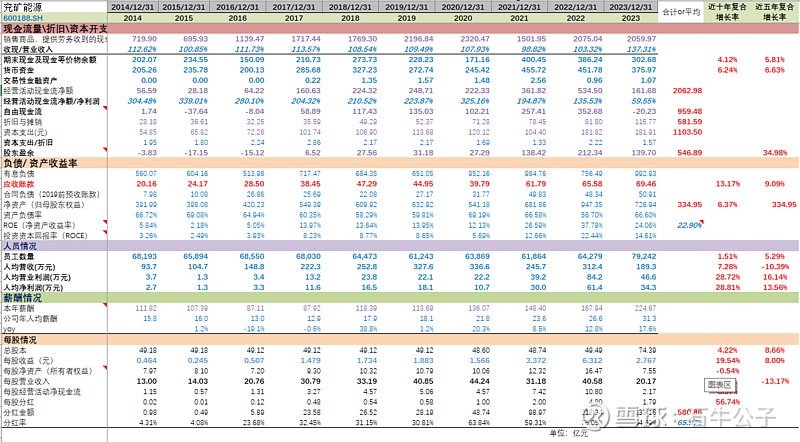

2014-2023,营收从630亿增长到1500亿,年复合增长8.91%;近五年复合增长-5.65%。

2013-2022,净利润从22.84亿增长到205亿,年复合增长24.5%;近五年复合增长17.35%。

2014-2023年,累计净利润1068亿,经营现金流累计2063亿,经营现金流近2倍于净利润。资本开支累计1103亿,资本开支有点高,占经营现金流的54%。折旧与摊销约582亿,股东盈余累计为547亿,

*股东盈余=净利润+折旧与摊销-资本开支。

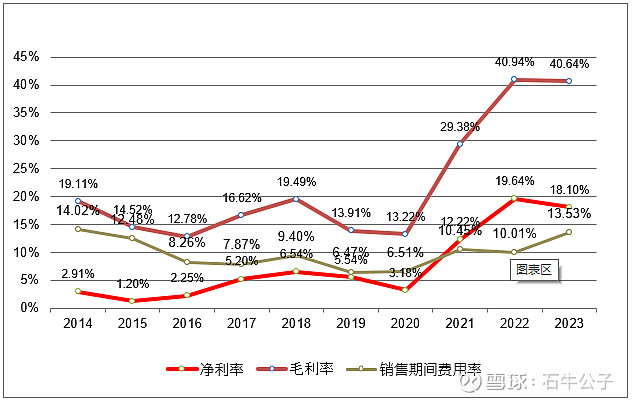

2、毛利率&净利润率

2014-2019年,毛利率都一般,比较低。处于煤价的低点。

2020-2023年,毛利率大涨,22,23年超过40%。看来煤炭股还是很有周期性。

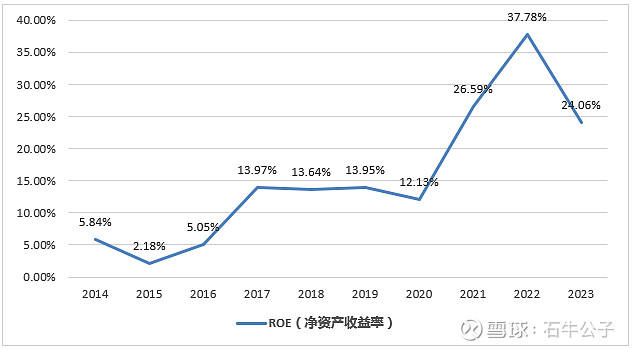

3、净资产收益率&负债 资本开支

2020年前的roe都很一般,2014,15年甚至非常差。21年以后ROE直接起飞!

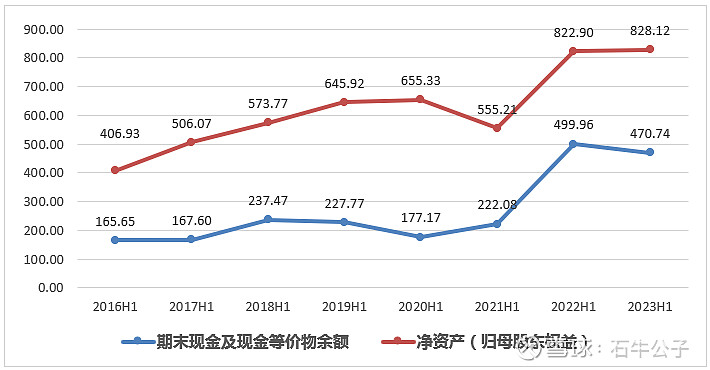

2023年底,负债率很高,有息负债993亿,负债超过727亿净资产。在手现金类资产近377亿,流动资产962亿,与负债基本相当。

2014-2023年,累计净利润1068亿,经营现金流累计2063亿,经营现金流近2倍于净利润。资本开支累计1103亿,资本开支有点高,占经营现金流的54%。

4、经营人效

员工人数稳定增长,年化增长1.5%,2023年总员工人数79242人。

人均营收、人均利润过去10年不断增长,年化增长28%;远超过营收及利润的复合增长。

5、股东回报:

最近三年分红情况平均65%,相当不错。

2014-2023年,累计净利润1068亿,其中积累分红约580亿,累计分红率不错,有54%。主要分红是最近5年,接近500亿。

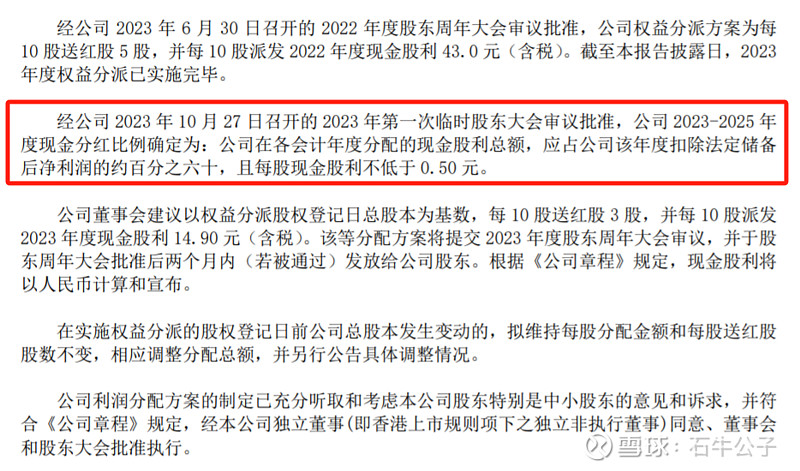

公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金。那未来二年的分红大概是当年净利润的54%。未来几年兖矿的利润会如何?

6、估值

目前兖矿能源A股市值1484亿,港股市值1024亿港股,折约950亿人民币。港股便宜好多,相应股息高不少。

欢迎大家探讨指正。