中国飞鹤,纯正婴儿奶粉股,国内市占率第一的公司。

2019年11月13日上市,一年之后2021年1月份创出历史新高,市值超过2000亿港币。今天市值340亿,下跌超过80%。

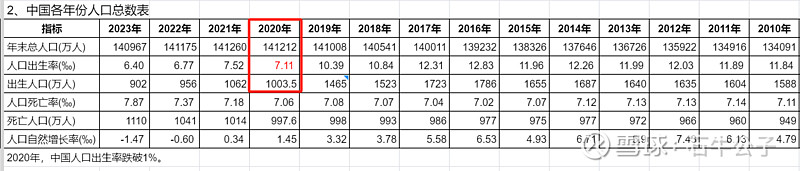

先放一个数据:

2020年,中国人口出生率首次跌破1%。相比之前出生率,下降了三分之一。意味着,市场规模(量)基本上少了三分之一。

飞鹤相关经营数据分析:

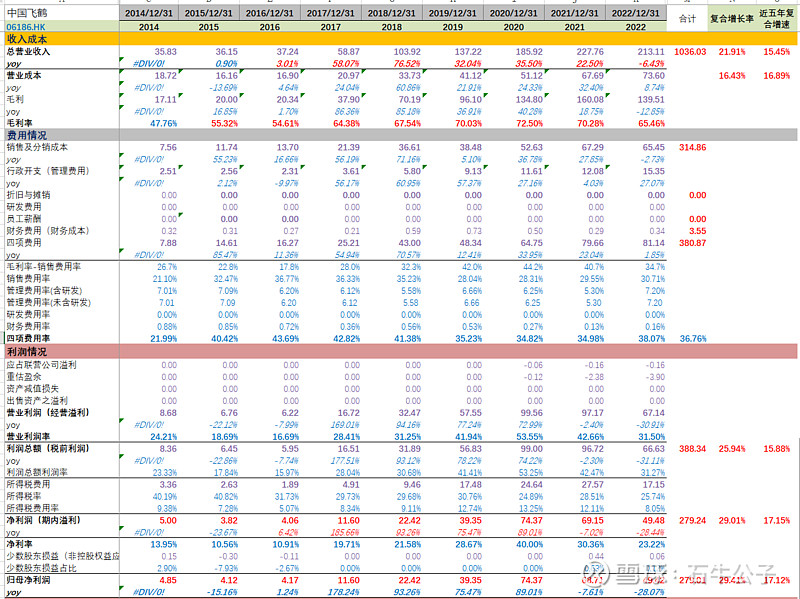

1、营收&利润

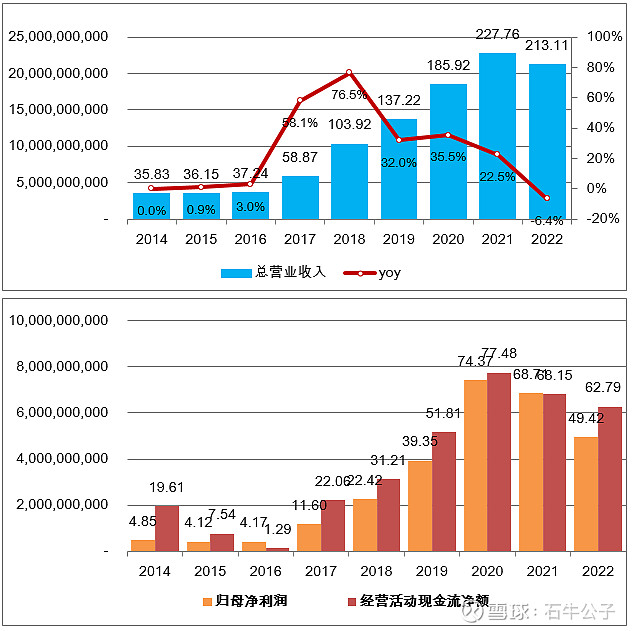

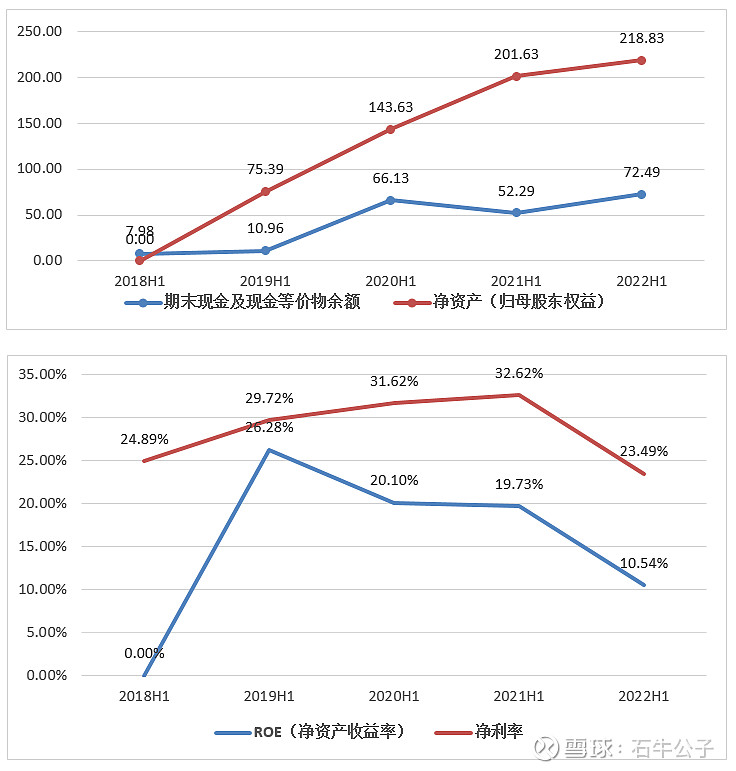

2014-2022年,营收增长了6倍,年复合增长接近22%;最近5年复合增长15%;

2014-2022年,净利润增长了10倍,年复合增长接近30%,最近5年复合增长17%。

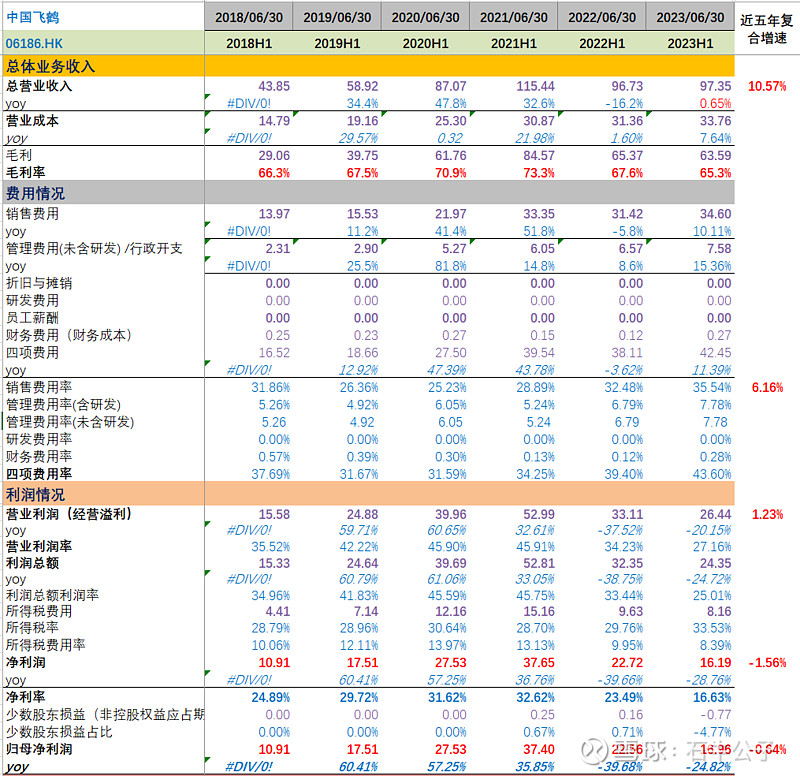

如果看上半年数据,2019年H1-2023H1,营收年复合增长接近10%;净利润没有增长。

以上数据看,飞鹤确实是一个比较有竞争力的公司,过去10年复合增长很优秀。并且在行业下行中,营收也保持了较好的增长。然而存量竞争阶段,优秀的公司也免不了以价换量。

—

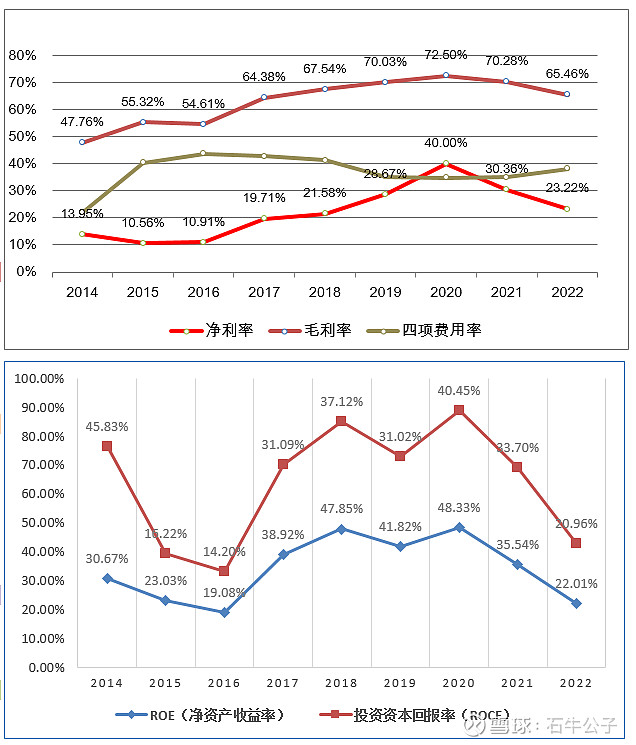

2、毛利率&费用

费用率基本稳定,在消费品公司中算正常,30+%的费用率。

但毛利率一降,净利润率跟着降更多。打价格战,降价促销,先降利润,且利润率比毛利率降得更多。东方甄选最近自营品降价销量大涨,但净利润估计会比较难看。当然从经营战略上没有错,但战略支持不了股价。

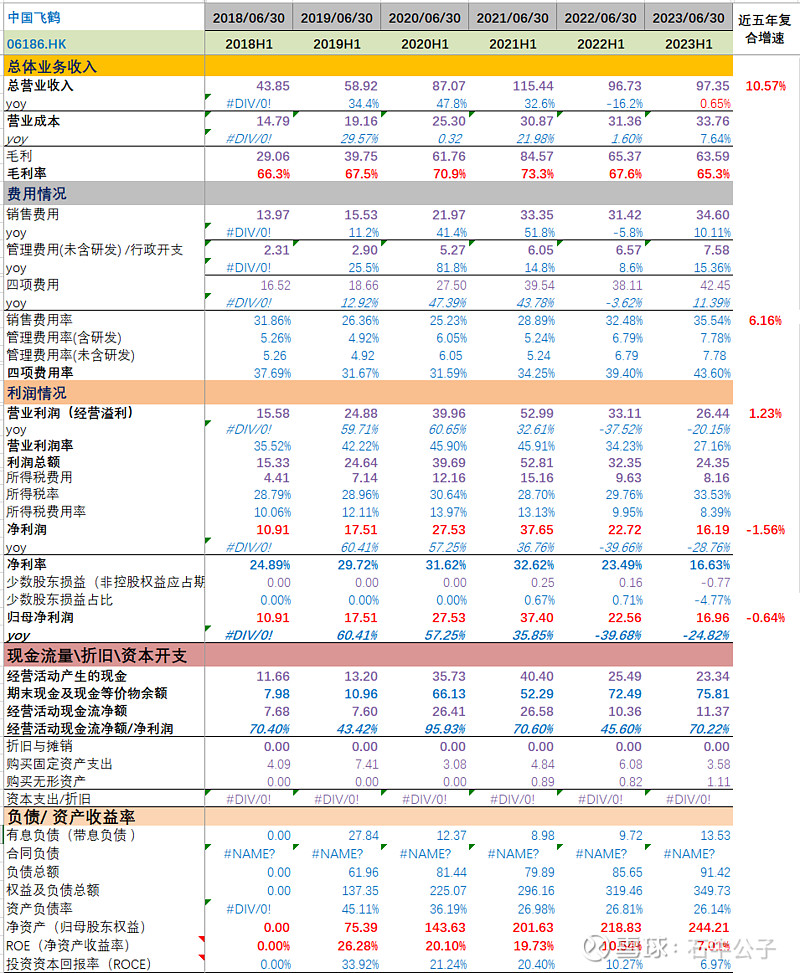

3、负债&ROE

负债率不高,在手现金73亿。有息负债不到14亿。

ROE还挺不错的,近年净资产大幅增加的情况下,仍保持20%以上。

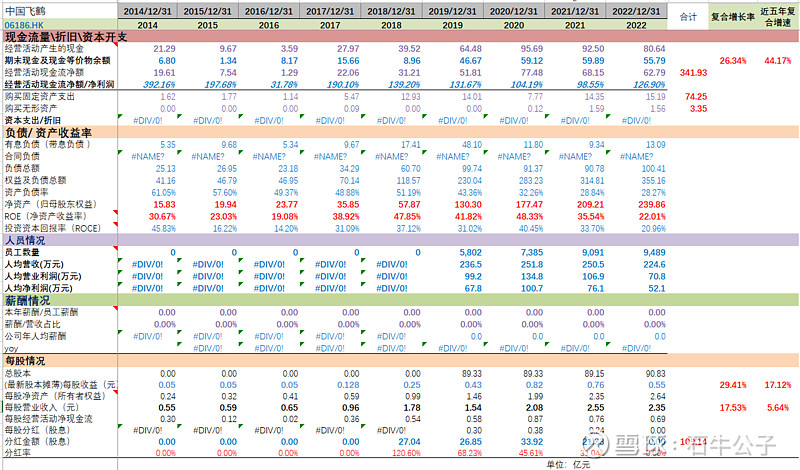

4、人效

人效总体较好,人均营收250万元左右,人均净利润50万以上。盈利能力确实不错。

公司近二年保持了近50%的分红率。

2021年6月份,从股价19元,开始回购以来,2021年共计回购了4.4亿,2,812.40万股。占比0.32%。

2022年,股价8-5元,回购了约2800万股,约不到2亿。2023年仅回购了100万股。

目前市值340亿,23年净利润估计30亿,利润仍在下降趋势中;营收稳中有降。

飞鹤几乎100%营收在国内,目前的情况,可能是中国大部分消费品行业的写实。没有出海,基本上都处于一个存量或下行的市场中。行业有一定的出清,但仍在出清过程中,未来龙头企业有竞争优势,但买入的投资回报呢?要如何评估?

如果未来没有成长,感觉股息率在10%以上,才有一定的安全边际。一个类似债券的投资。大家觉得呢?

仅自己数据分析,不做推荐股票之用。