禅游科技分析

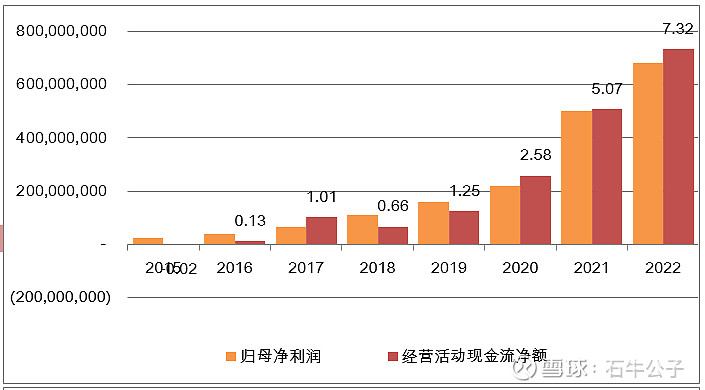

2015-2022年,公司营收从1.3亿增长到17.67亿,年复合增长38.59%。

2015-2022年,净利润从0.25亿增长到6.8亿,年复合增长51.11%。

2015-2022年,归母净利润从0.25亿增长到6.81亿。年复合增长51.12%。

*上表2022年员工薪酬数据异常,其它数据正确。

*上表2022年员工薪酬数据异常,2022年分红数据异常,其它数据正确。

2022年分红金额1.93亿,每股分红0.19元,股息率8.9%。单位人民币。

仅自己数据分析,不做推荐股票之用。

#小市值策略# #实业亦如投资,投资亦如实业#

精彩讨论

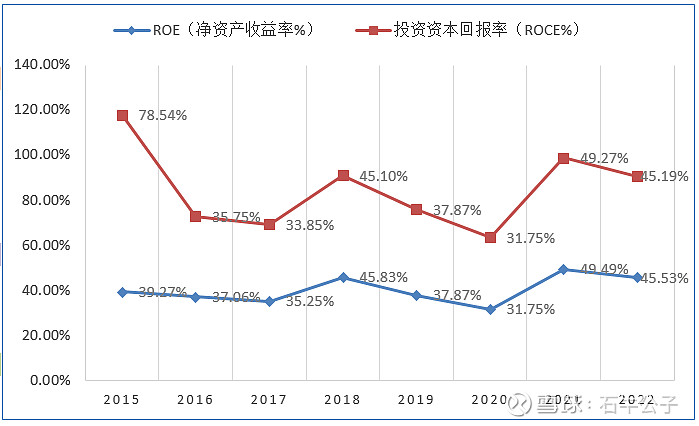

究竟法门01-21 17:43$禅游科技(02660)$ 港股虽然极度低估,到现在为止,我仍然没有找到能媲美禅游的生意。 能有40%+的ROE的本来就不多,这种高ROE的公司很多是由于负债极高导致的(从资不抵债困反到很小的净资产)。0负债30%派息能有这个ROE的寥寥无几,真的是长期超越茅台和烟草。

过去7年年化增长50%+,未来的增长目标是长期20%-30%,我是没找到第二家。 未来的增长存在不确定性,且不论这个增长是否能最终实现,我就没见哪家管理层敢给市场同步这样一个业绩指引!

这种企业,正常点的估值好歹二三十倍PE吧。 偏偏前两年只有2PE,简直疯了! 低估+成长,不仅成长性冠绝群雄,低估程度还惨绝股寰!

去年涨了2倍到5块多,估值也就和物业股差不多。真没觉得比物业板块的股票贵那么一丁点!物业板块,拍马也不能和休闲棋牌相比!

1、到现在为止没找到几个比禅游还好的生意模式;

2、成长性冠绝群雄!

3、低估程度惨绝人寰!

涨了点短期觉得高,事后看还在山脚!

钱钱钱201601-22 11:42我是抄@究竟法门 的功课的。

钱钱钱201601-22 10:54股票天天跌。散户不看股票,玩麻将游戏。禅游科技继续逆势上涨。 禅游科技2018-2022年的净利润为1.08亿、1.6亿,2.2亿,5亿、6.8亿人民币。2023年预计10亿,现金20亿,没有贷款。这就是实力。我就是看中这一点,没有其他。

双语帮的积木01-21 20:28刚才搜到一篇早一点的文章:【半年股价大涨128%,禅游科技是机会还是陷阱? - 今日头条】网页链接

究竟法门01-21 21:10同是游戏,细分赛道不同。很多大游戏的就是坑。

喝酒吃药抽烟打牌,都是好行业!但只有打牌插上了互联网的翅膀!