$深圳燃气(SH601139)$ $能辉科技(SZ301046)$ $海优新材(SH688680)$

关注我,用机构思维买股,跟随主力资金做多,你会事半功倍!

笔者是这两天在研究光伏POE胶膜注意到这家传统能源股的,然后越研究越感觉深圳燃气被市场低估再低估,我们投资就是这样,找出预期差最大的股,然后紧紧握住它,直到收获超额收益!

深圳燃气同时具备传统能源+光伏POE胶膜+光伏电站概念

1.传统能源,公司传统能源分为两大业务:城市燃气、燃气资源。

城市燃气营收占比50%以上,是公司的主营业务,主要是从中石化、中海油、广东大鹏以及国际资源供应商等气源方采购天然气向用户销售,上半年因国际能源价格大涨,能源价格长期处于高位,而又因我国的政策以及疫情影响GDP增速放缓,燃气销售价格和相关服务价格受所在地政府物价监管部门监管,公司上半年受到多重业绩压力,净利润实现负增长。

而随着漂亮国的加息以及全球经济不畅,三季度国际能源价格大幅下跌,公司经营成本大幅改善,可以看到公司三季度业绩得到大幅提升,属于困境反转型,(回到疫情前水平)

假使公司主营业务回到疫情前水平,23年传统业务13亿净利润(这个数据很保守),给予12PE,估值156亿。

2.综合能源,综合能源分为光伏胶膜(主要是参股斯威克)、光伏电站等

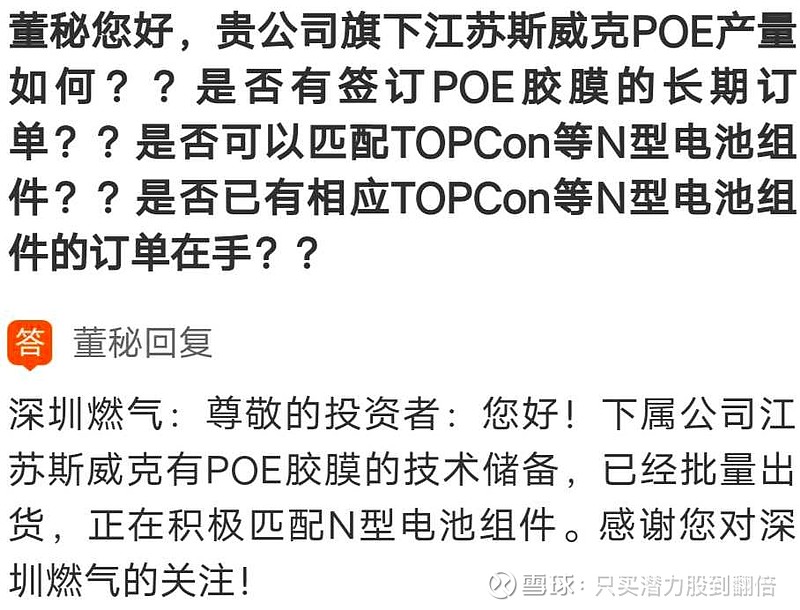

1)光伏胶膜,公司参股51%全球第二大光伏胶膜公司斯威克,斯威克上半年实现营收34.8亿,利润3.59亿。

23年是HJT电池的量产元年,而根据最新的公司互动,斯威克公司的POE胶膜已批量出货

斯威克公司22年光伏胶膜产能翻翻,将达到4.5亿平米,预计22年净利润在7亿左右,而随着硅料大幅降价,光伏需求大喷发,23年光伏胶膜将会量价齐升,按可比公司塞伍技术估值计算,给予23年150亿市值(参股51%,极其保守!)

2)光伏电站业务,因时间关系,不再赘述,下一篇分析文章见。

总结:传统能源困境反转+光伏胶膜+光伏电站

后边两个业务均是当下风口!保守给予300亿市值!具备翻倍空间!