一、眼科服务行业市场空间大,且驱动力强

2021年《国民视觉健康报告》指出,目前我国眼部疾病患者基数庞大,其中近视患者6.3亿,占全国人口总量的近50%;白内障患者超过2亿,患者基数大,干眼症、青光眼等眼科疾病治疗也存在刚需。

灼识咨询预测,2025年,我国民营眼科医疗服务市场规模将达到1102.8亿元,2020-2025年复合增长率达到20%。中国眼科医疗行业目前呈现出“一超多强”的竞争格局,爱尔眼科的龙头优势较为明显。

根据卫生健康统计年鉴、灼识咨询、Frost & Sullivan数据,2021年国内眼科医疗服务市场规模达1,337亿元,预测2015-2025年CARG为17.4%。其中屈光、视光和白内障行业增速如下:

► 屈光:渗透率仍较低,术式升级驱动行业持续量价齐升。中国近视人口基数大、发病率高、渗透率低,高端术式的普及有望推动渗透率及客单价提升。我们预计2025年屈光手术市场规模有望达近436亿元,2020-2025年CAGR达27.2%。

►视光:近视防控需求旺盛,技术、消费升级催生广阔市场。近年来国内青少年近视问题逐渐加剧,供给端防控手段不断迭新,同时视光服务机构加速下沉提升服务可及性。我们预计2025年近视防控市场规模有望达约1,200亿元,2020-2025年CAGR约15.5%(扣除普通框架镜后CAGR近27%)。

► 白内障:渗透率提升叠加高端转型,长期市场空间可期。近年国家限制了对白内障患者的社区筛查,叠加疫情影响使短期内手术量下降,行业整体增长较平稳。老龄化趋势带来需求增长、渗透率提升及晶体高端转型有望支撑行业持续高景气度,我们预计2025年白内障手术市场规模有望超592亿元,2020-2025年CAGR达16.1%。

二、爱尔眼科盈利能力强,盈利质量高,且持续性好

1.爱尔眼科毛利率连续5年都是行业首位

2.爱尔眼科最近10年ROE平均值为19.22%

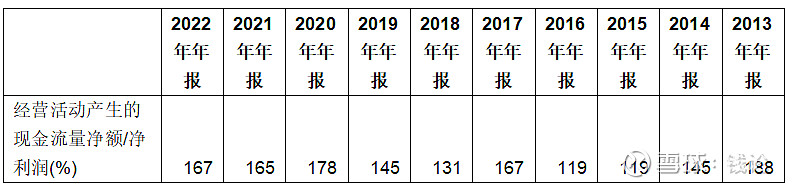

3.爱尔眼科盈利质量高,最近10年经营活动现金流量净额/净利润比率的平均值为152%

4.眼科服务是医疗行业受到集采影响最小的细分领域,盈利能力可以持续

一、爱尔眼科护城河深

1.成本效应护城河:

爱尔眼科的护城河在于成本优势和有效规模,成本优势方面,由于爱尔眼科是行业龙头企业,具备眼科领域最终的医院和医生,每年诊断的患者也是最多的,拥有大规模采购的优势,从公司最高的毛利率可以看出来。

2.有效规模护城河:

医疗服务辐射半径有限,一座城市可容纳的患者有限,这就是有限半径的市场,每家医院的服务半径形成了一个个局部市场,而不是像互联网或白酒的销售网络一样连通起来的市场。 若先行者抢先占据某座城市的市场,则竞争对手进入后可能无利可图。以一座1000万人口的城市为例,若近视率50%,屈光手术渗透率0.33%,则做屈光手术的人口仅1.65万人。其中,半飞秒手术价格约1.5-1.7万元,全飞秒1.8万元,ICL/PRL植入手术3.8万元,按均价2万元来算,该城市能容纳的屈光手术市场容量仅3.3亿元。 就拿长沙、沈阳来说,两家城市一南一北,规模都差不多。2021年,长沙常住人口1004.97万人,长沙爱尔2020年营业收入4.44亿元,如果假设屈光手术占比是43.49%,那么长沙爱尔的屈光手术营收贡献约1.93亿元,占了长沙市场的58.48%。2020年沈阳人口约902万人,屈光手术市场容量约2.68亿元,沈阳爱尔屈光手术营收约1.68亿元,占沈阳市场的62.69%。由于服务半径限制,同一城市若被抢占,留给新进入者的市场份额可能并不具备吸引力。

并且一家医院的一次性投入达上千万元,建成后需要3-5年的盈利爬坡,医院必须维持需求端的市场份额才能支撑起供给端的规模经济。根据爱尔眼科招股书,公司要新建的医院投入成本达1000万-4000万元,即使是现有医院的扩建成本也不见得少。医院不是开了就能赚钱的,而是有一个盈利爬坡的过程,大约3-5年才能扭亏为盈,到第9年才能稳定盈利。

一、爱尔眼科安全估值

爱尔眼科2022年的自由现金流为292,873.01万元,根据券商一致预期,2023年至2025年,归母净利润同比增长率25%/年,由于爱尔眼科现金流较好,因此假设企业自由现金流同比增长率也是25%/年,2026~2033年企业自由现金流同比增长率为15%/年,按照折现率8%,最终得出爱尔眼科归属母公司股东的价值为2031.81亿元,买入目标价格为6折,也就是1,219亿元。

五、爱尔眼科投资风险分析

1.医患矛盾

2.商誉减值

并购意味着要整合被并购企业的业务,人员和文化,就算是一个行业,并购也是一个失败率很高的经济行为,体外成立并购基金,爱尔眼科需要对其他出资方进行兜底,因此体外并购基金只能延缓并购失败对上市公司的影响,但是不能消除并购失败的影响,所以该出现的商誉减值迟早会出现。

3.授权使用品牌风险及诉讼仲裁风险

爱尔眼科称,公司授权使用品牌医院为独立法人,不由上市公司控制或管理,独立承担运营过程中产生的债务或法律责任。在这种模式下,授权使用品牌医院可能因执行不到位、操作失误、理解不当等原因导致无法达到公司提出的运营标准,严重时可能发生违法违规行为、医疗事故和医疗纠纷等风险事件,影响公司整体品牌形象。同时存在品牌风险和诉讼仲裁风险。