一、恒生科技指数大幅下跌的原因

无论是恒生指数还是恒生科技指数,最高点基本出现在2021年的3月份,两大指数也几乎是同时见顶,在这个期间应该说经历了双重利空的影响:2021年3月份开始的下跌是第一个阶段,针对互联网平台经济的健康发展,所以整个中概股出现了一波明显的获利回吐,对整个指数造成比较大的冲击;第二个阶段从2022年3月份开始,A股这边出现力度不小的回撤,对港股有影响,不过最为重要的是美国加息的预期开始强烈,人民币出现了明显的贬值,从6.3一路到了最近的7.37,可以说离岸人民币的贬值对恒生指数的影响非常之大,不亚于第一阶段的影响,毕竟外资会因为人民币贬值而流出港股,这必然会对市场造成比较大的冲击,所以那个时候开始,港股开启了第二个阶段的下跌模式。

二、前段时间的上涨的原因

10 月 25 日至今:震荡反弹,恒生科技指数上涨 51%。主要原因包括:①美国通胀增速放缓,未来加息有望减缓;②11 月 11 日,国务院联防联控机制综合组发布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》,公布进一步优化防控工作的二十条措施。

三、目前盘整的原因是

1.10 月 25 日至今:震荡反弹,恒生科技指数上涨 51%,存在获利盘回吐,再加上市场上的机构对美联储2023年加息会采取何种政策,是否会降息还是保持高位,存在不确定性

2.国内基本面恢复的进度存在不确定性(跟踪年报),2022年的基本面可能是弱修复

根据天风证券的预测数据,由于海外需求可能持续拖累,同时地产周期大幅回升难度较大,因此2022年度基本年修复的力度可能一般,这三类 板块(大金融、大消费、互联网指数)在2023年大概率也是震荡小幅度上台阶,是穿越隧道的阶段,属于转折过渡年,2024年,中美经济共振向上,可能要做好迎接牛市的准备。

四、2023年的投资策略

(一)继续定投恒生科技指数基金

1.估值低

个人觉得互联网行业的估值还是很低,有布局价值,目前布局亏损的风险很低;未来两个制约因素了结只是时间的问题。

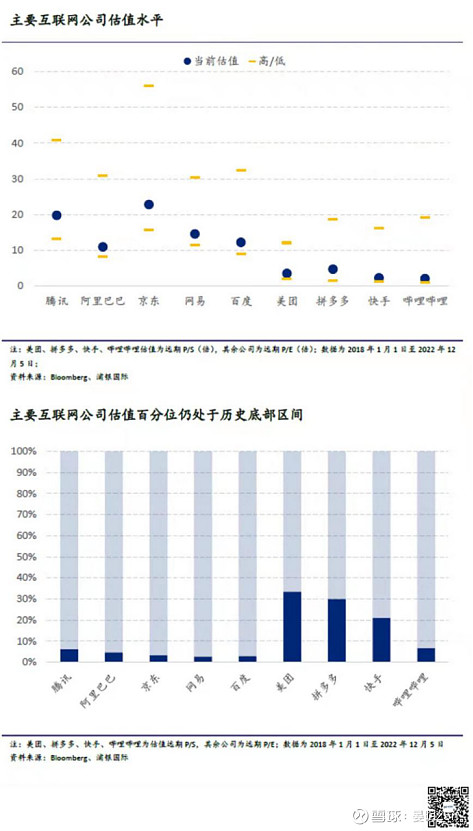

根据浦银国际研究的数据,截至2022年12月5日,多数互联网公司估值处于近年低位水平,以行业龙头为例,腾讯和阿里巴巴当前远期市盈率为19.8x和10.9x,估值百分位处于2018年以来的6%和5%,估值水平仍处于历史底部区间。

2.2023年业绩反转可能性大

(1)2022年是互联网平台最困难的一年

22Q2国信证券选取了互联网板块 11 家主要的上市公司进行分析, 发现本季度板块收入增速仅为 4%, 为 2018 年以来的最低季度增速。互联网3大下游市场电商,广告和游戏均出现了不同程度的放缓:

电商板块:22Q2,我国实物商品网上零售额同比增速约为 3%,其中淘宝天猫的 GMV 同比中个位数下滑,京东的GMV同比增速为最近4年单季度最低;

互联网广告板块:根据 Questmobile 数据, 本季度互联网媒介广告投放规模为 1474 亿元, 同比降低-7.6%。 值得注意的是, 本口径中不含有直播、 软植、 综艺品牌冠名、 赞助等广告形式, 即部分线上品牌广告未被包含在内。 考虑到品牌广告在本季度的猛烈收缩, 我们推测本季度互联网广告的实际降幅要显著高于 7.6%

游戏板块:2022Q2 是游戏行业发展以来的至暗时刻, 国内游戏行业的收入和用户规模首次出现负增长, 供给和需求同时承压。 根据伽马数据, 2022Q2, 国内手游行业实现营收 500 亿元, 同比下滑 11%, 环比降低 104 亿, 这是自 2008 年以来, 国内手游市场收入首次出现下滑。 2022H1,国内游戏行业用户数为 6.66 亿, 同比下滑了 0.1%,这也是 2008 年以来, 国内游戏用户的首次下滑。

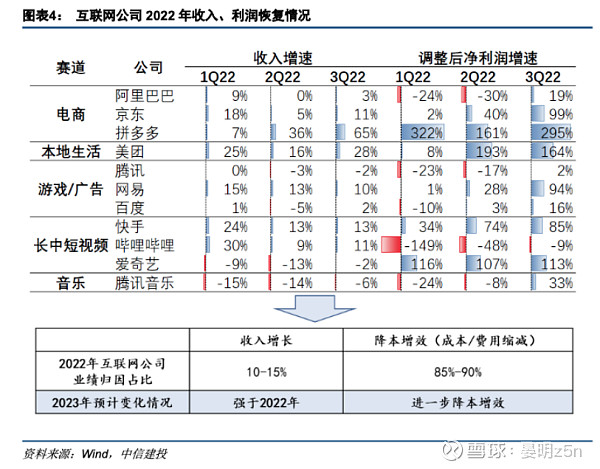

(2)2022年Q3,主要互联网平台单季度营业增速都出现了好转,其中利润端增速超预期

整体来看,22年在疫情反复、经济/消费疲软的影响下,主要互联网公司的收入增速基本在二、三季度触底,随后将逐步恢复,但各公司利润端的恢复明显快于收入,以3Q22为例,拼多多、美团、爱奇艺的调整后净利润增速均超过100%,网易、快手、京东的增速也超过50%,这主要是降本增效带来。

经过粗略测算、归因,主要互联网公司3Q22调整后净利润的快速增长,其中约10-15%得益于收入的增长,85%-90%的得益于降本增效(成本/费用缩减)。

展望2023年,随着疫情、经济/消费压力的进一步缓解,各公司收入也将恢复较好增长,叠加降本增效持续,23年有望实现更大的利润释放。

(3)当前压制互联网行业的因素终将结束

互联网行业基本面恢复如果不是2023年快速恢复,那么到2024年也会出现比较好的回复;美国加息就算2023年不暂停,2024年也会暂停或者降息。以互联网行业为主的恒生科技指数中短期内必然会实现戴维斯双击。

这两个不确定的因素都会随着时间推移不断缓解和消失,所以现在买入以互联网行业为主的恒生科技指数基金安全边际很高,长期赚钱概率高。若出现极端的情况,短期下跌我也可以等待,只会输了时间,不会输了钱。

(二)定投的方式

1.每周买入1000元的恒生科技指数基金;、

2.当出现15%盈利的时候,可以买入现有份额价值的0.35倍。(买入之后,整体的盈利率为10%。)

3.当恒生科技指数回调超过10%时,则开始卖出三分之一的指数基金。

五、重点跟踪指标

1.美国1月31日的议息结果

2.年报互联网行业4季度的业绩增速

3.国内对互联网平台的政策

4.腾讯视频号的吸引程度和抖音对比