发展历史:

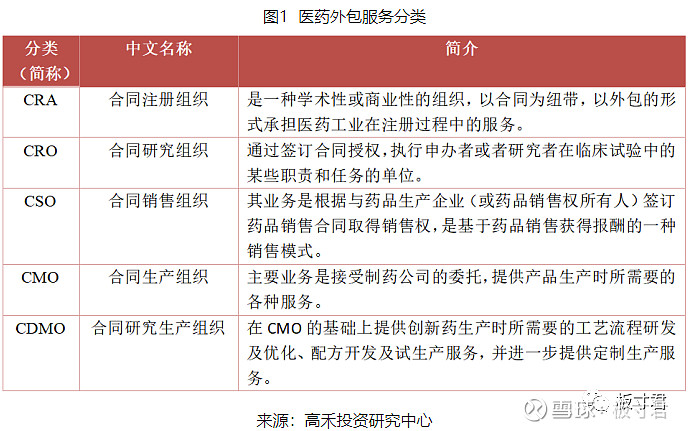

CDMO是药物研发生产外包服务的一种,其它还包括CRA、CRO、CSO、CMO等等,见下图,其中CRO、CDMO对企业的研发能力要求较高,技术含量较多。

药物研发生产外包起源于20世纪80年代,在当时全球经济衰退的情况下,大型医药企业将非核心或不具优势的业务外包,降低综合成本,从而培养了一批药物外包服务企业。

市场规模:

这个行业的规模巨大且增长迅速,根据高禾投研中心的研究:2019年世界CDMO行业规模为798亿美元,同比增长13.03%,中国CDMO行业规模为441亿元,预计2021年中国CDMO行业规模达626亿元,2019-2021年复合增速达到19.1%。CDMO再加上其他外包服务,在国内将形成千亿级别的大市场。

全世界的药品研发从以前以化学药为主现在向化学+生物药综合开发转变,前十多年原研药的发布有一段时间的低速期。而随着医药研发新技术的成熟,新药研发又迎来了新的高潮,这势必对CDMO是巨大的利好。

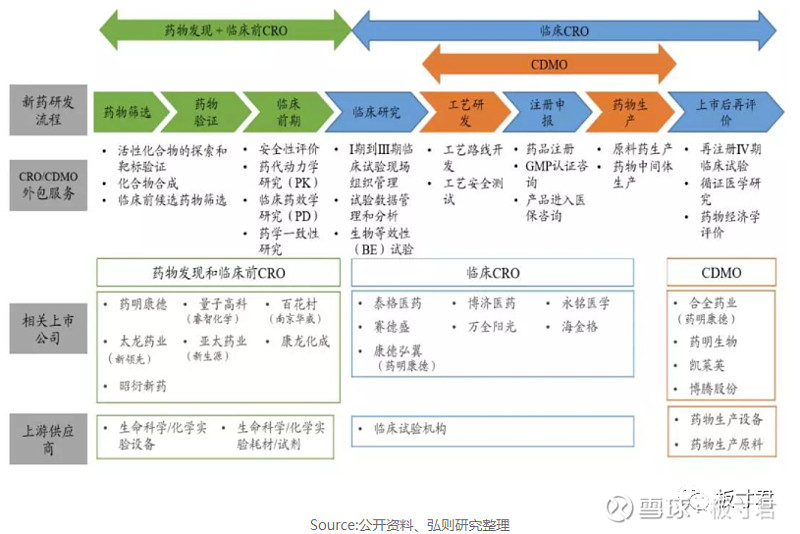

产业链:

CDMO的上下游其实也是医药研发企业的上下游:

上游行业有:精细化工行业,生物研发机构,医药中间体,CRO研发等。

下游行业有:医药原研公司,主要是大型医药原研公司,需要将部分业务外包。以前这些公司是将非核心业务外包,但随着医药研发的综合要求越来越高,核心业务中的部分研发也会外包,医药原研公司与CDMO的黏性越来越强。

在位企业和潜在企业:

CDMO有两个特色,一是“定制研发“,二是”定制生产”,核心在于“D”,优化在于“M",让中小型的药物生产企业以附加值较高的技术输出取代单纯的产能输出。

按板寸君的观察:很多原料药生产企业都有进军CDMO的冲动,但并非所有的原料药生产企业都能做CDMO。CDMO本质上还是帮助大型原研药厂进行研制开发,他与原料药的生产和研究商业模式有明显差异。CDMO需要在新药研究的高峰期才有巨大市场,而原料药生产企业要在创新药专利到期后才能放量。原料药企业转型成仿制药生产企业也与CDMO有本质区别,仿制药企业虽然有更高的研发技术,而CDMO还是着重在新药上,两者的技术重点是不一样的。

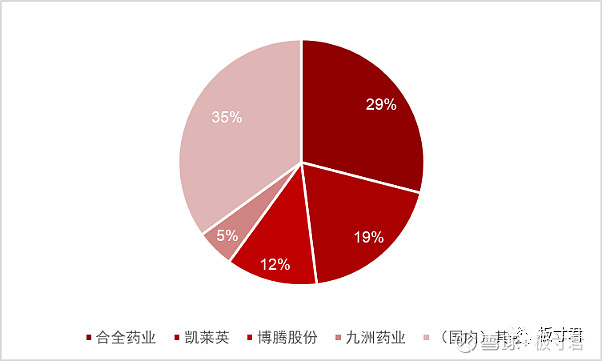

CDMO国内上市公司实力较强的有药明康德(合全药业)、凯莱英、博腾股份、九州药业等等。

2019年中国小分子CDMO行业市场竞争格局

来源:企业年报、高禾投资研究中心

并购和融合:小分子市场中国发力

从全球角度,CDMO企业大多不大(原研药企业不可能让它们过大),大概有600多家,CR5不足30%,行业集中度不高。从技术角度,欧美CDMO企业大多从小分子(化学制药)向大分子(生物制药)战略转型,这也符合原研药大分子化的发展特点。但并不是所有的新药全都是生物制剂,化学制剂仍然有足够的市场。而国内CDMO企业大多来自于小分子。

CDMO企业有两种,一种是有CRO能力的上游企业向CDMO转移,一种是有CMO能力的企业注重研发,业内称前端向后端企业、后端向前端企业。我国存在大量的CMO企业,在医药行业注重研发的大趋势下,后端向前端转移的企业越来越多。国内除了药明康德有综合实力,收入来自大分子生产外,其他CDMO公司大多是后端向前端。

这些后端向前端转移的企业,发展CDMO一个靠自建,一个靠并购。尤其是并购,由于国际CDMO企业都比较小,小分子为次要方向,因此许多CDMO企业眼光盯着国外。从国外收购一些技术不错的CDMO企业,与国内的生产进行重整。

盈利水平:

初步看了药明康德、药石科技、博腾股份、凯莱英的年报,毛利大约在36-45%之间,不是特别高。这个问题需要思考一下,寻找资料以后再分析。

结论:

CDMO目前中国的优势还在小分子,核心优势还在生产,后端向前端的模式目前是最快的路径,会产生一批成长快速的企业。但这个领域能够保持高利润和高成长的时间不多,可能2-4年,而且到后期竞争会越来越激烈。因此,对后端转前端的企业保持紧密关注,寻找剩者。

前端转后端体现综合实力,药明康德无疑是综合实力最强的,已经2500亿的市值和80倍的静态PE;泰格药业也中900多亿市值,80倍的PE;药石科技也是从前端至后端,目前不到200亿的市值,90倍的静态PE。前端向后端转移,需要看其组织和管理能力,研究型企业转型成综合型企业也有不小的挑战。总体而言,前端至后端成功的概率和可持续性应该会更大一些。

从长远看,中国医药研发领域的“工程师红利”也是CDMO加速发展的根源,尤其生物制药领域中国的工程师并不弱,为中国CDMO大分子研发提供了动力来源。在世界的CDMO发展过程中,中国占比大概率会越来越大(目前不到10%)。

注:本笔记参考高禾投资研究中心、海通证券、上市公司年报等。

更多文章,请搜索公众号并关注 :板寸君