$福耀玻璃(SH600660)$ $南玻A(SZ000012)$ $旗滨集团(SH601636)$

核心观点:

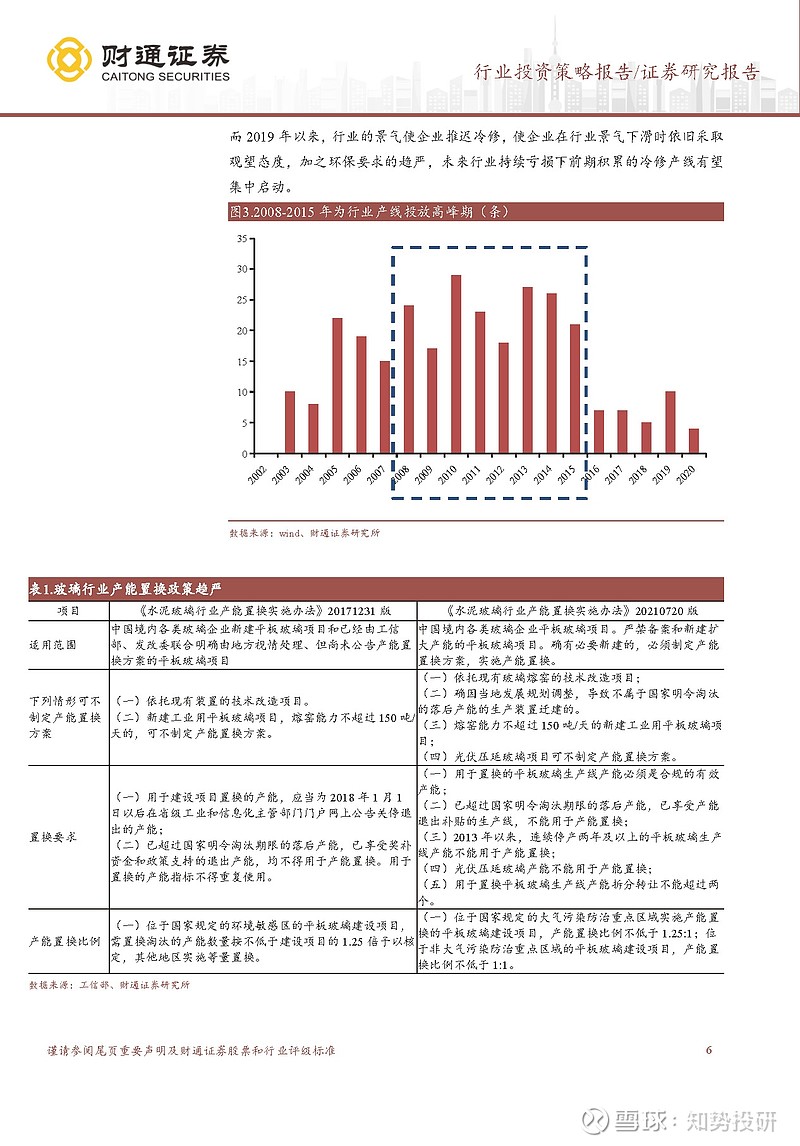

❖ 供给端:博弈中冷修,在冷修中复苏。玻璃行业呈现周期变化的核心是玻 璃产线供给的刚性,即玻璃生产所需稳定条件,产能变化的弹性小,一般来说 池窑开启到停窑冷修中间要连续生产8-10 年,在需求出现变化,供给端无法 马上调整时,出现供需错配,价格呈现大幅波动、周期性特征。复盘过往,与 现状相似的为2014-2016 年此轮周期,在行业价格拐点前,需求疲软价格低 位,中小企业加速出清,2016 年3 月冷修产线数量达到高峰为63 条,较2013 年底增加冷修产线30 条,而需求随着政策的刺激逐步恢复,供给收缩需求提 升下,价格开启上涨周期。

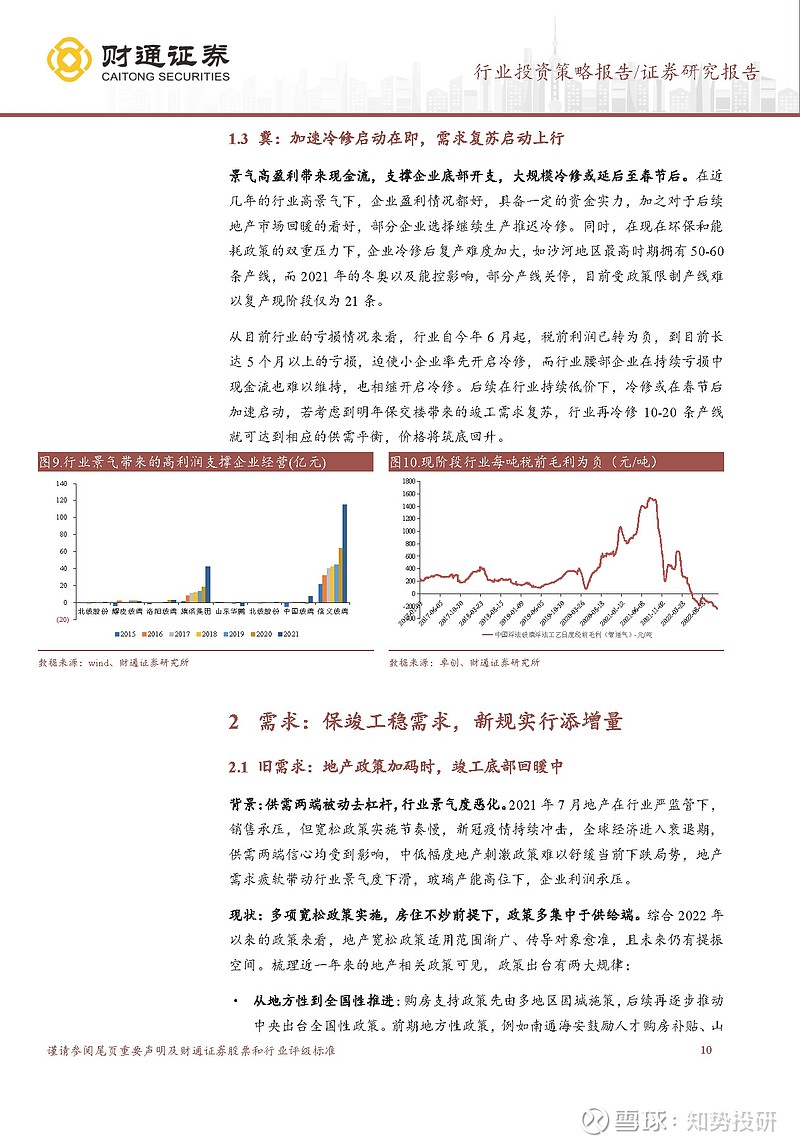

再看目前,截至2022 年12 月,行业在产产线242 条,较今年高位下降21 条; 从亏损情况来看,自今年6 月起,行业税前利润已转为负,且长达5 个月以 上,迫使小企业率先开启冷修,而行业腰部企业在持续亏损中,现金流也难以 维持,相继开启冷修。后续在行业持续低价的情形下,冷修或在春节后加速启 动,若考虑到明年保交楼带来的竣工需求复苏,行业再冷修10-20 条产线或可 达到相应的供需平衡,价格将筑底回升。

❖ 需求端:保竣工稳需求,新规实行添增量。传统需求方面,各地保交楼政 策释放,竣工端数据有恢复迹象,近三月,竣工面积同比较开工面积等率先打 破双位数跌幅,未来随着保交楼政策的实际落地,竣工端数据恢复确定性高; 另一方面,三支箭落地融资端放松,未来需求端或将进一步放松,带来需求释 放,促进竣工端加速恢复,提振玻璃需求。

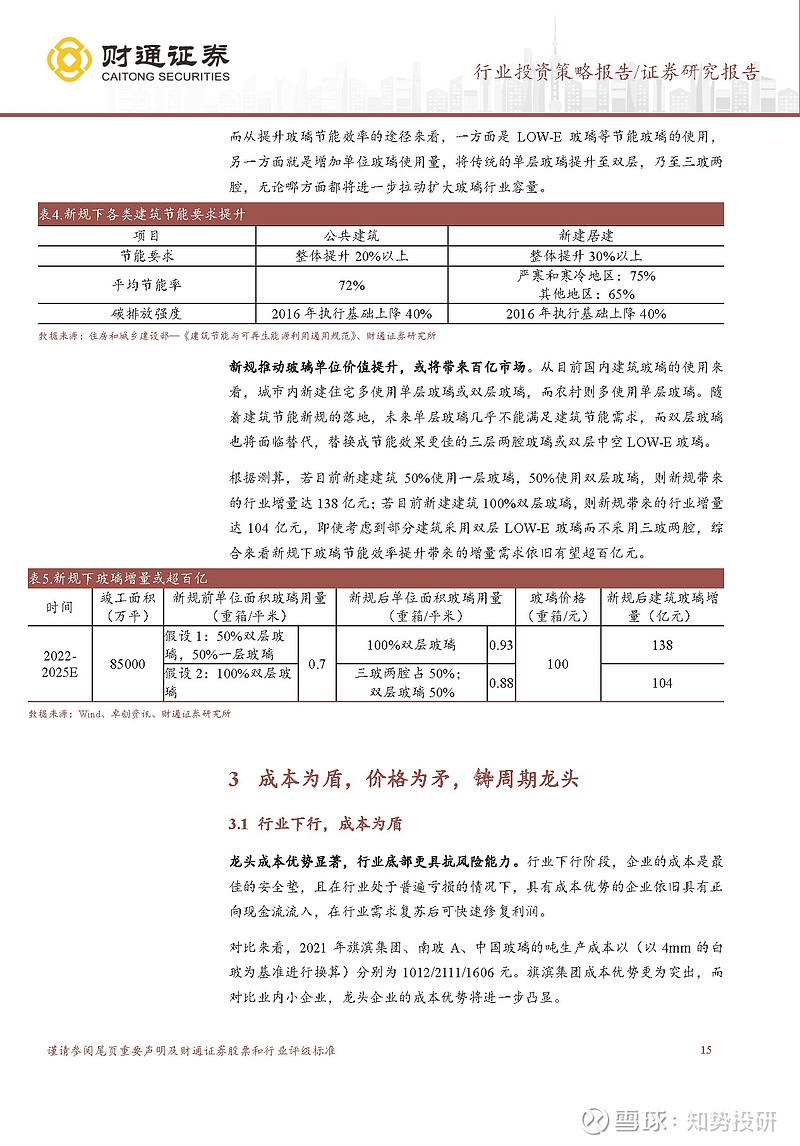

建筑节能新规落地,节能指标提升, 新规公共建筑节能要求相比整体提升20%以上,各类居建要求相比整体提升 30%以上,为达到效果需增加单位玻璃使用量或使用LOW-E 玻璃等节能玻璃。 根据我们测算,新规下节能效率要求的提升或带来百亿玻璃市场的增量。

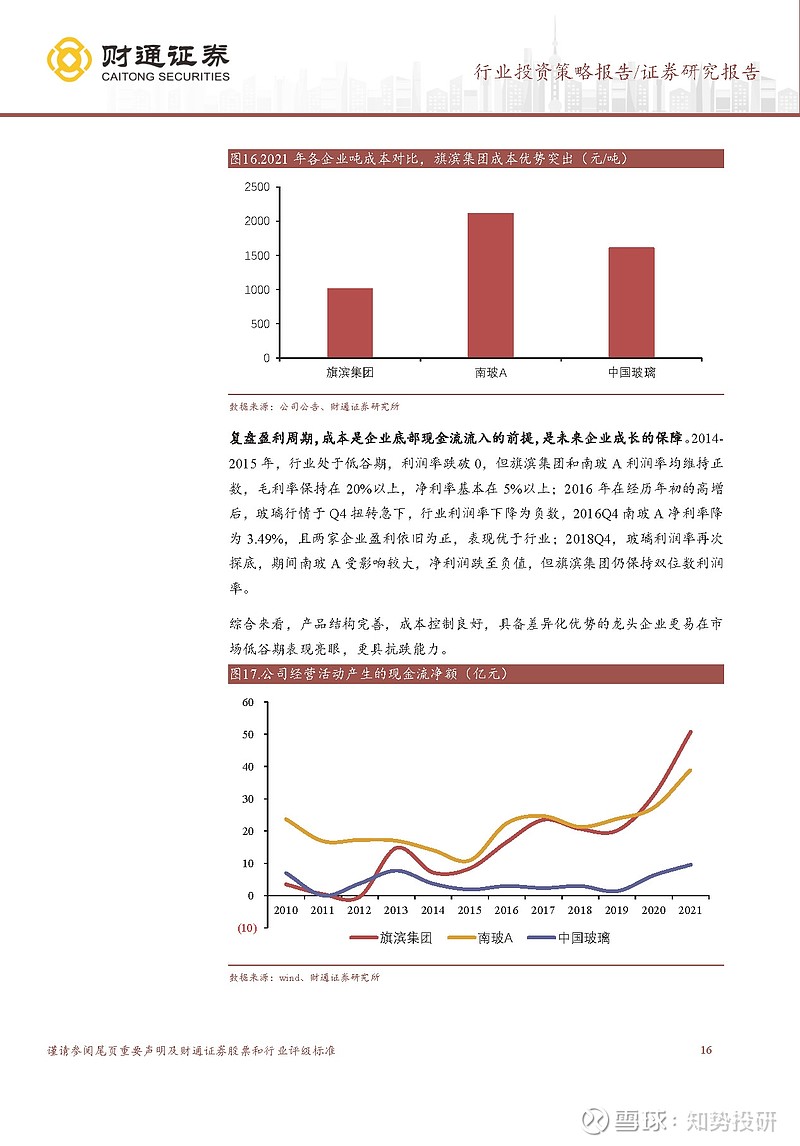

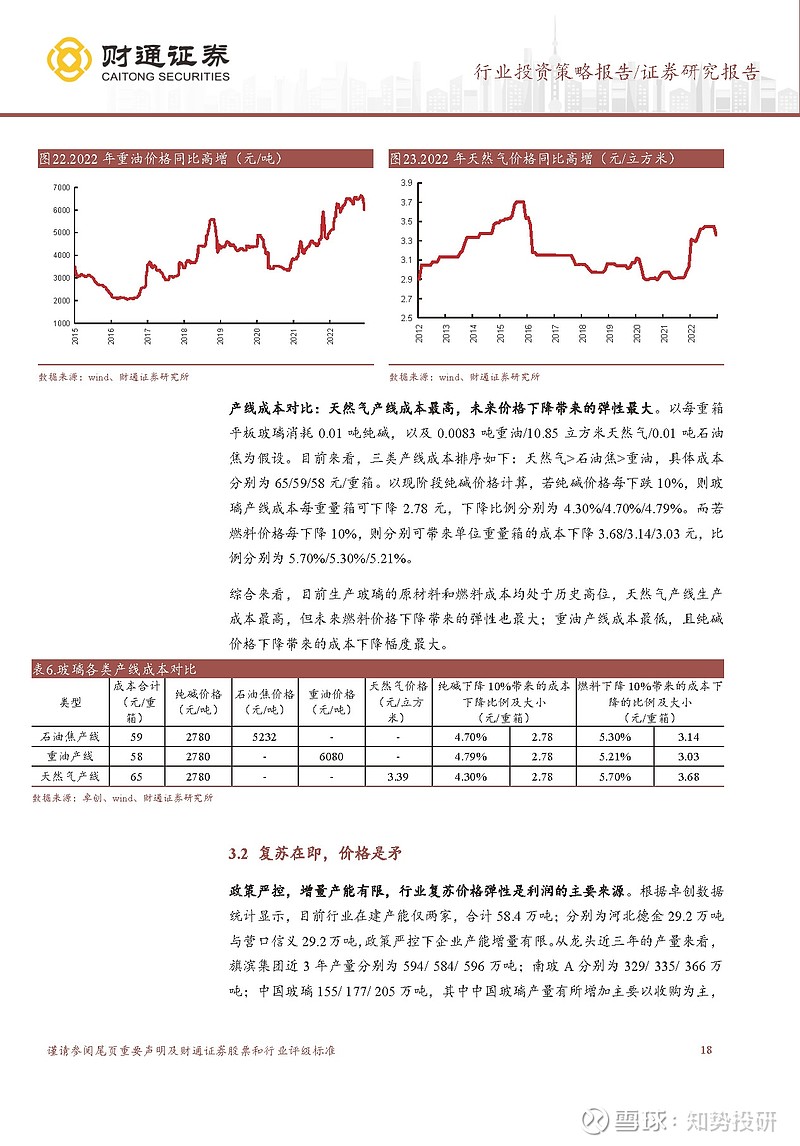

❖ 成本为盾,价格为矛,铸周期龙头。在行业下行期,产品结构完善,成本 控制良好,具备差异化优势的企业更易在需求低谷期表现亮眼,业绩更具抗跌 能力。玻璃生产成本中原/燃材料占比在80%以上,具有一体化布局和规模优 势的龙头更具竞争力,如旗滨集团在2014 -2022 Q3 间,不论行业利润率情况 如何,始终维持正利润。

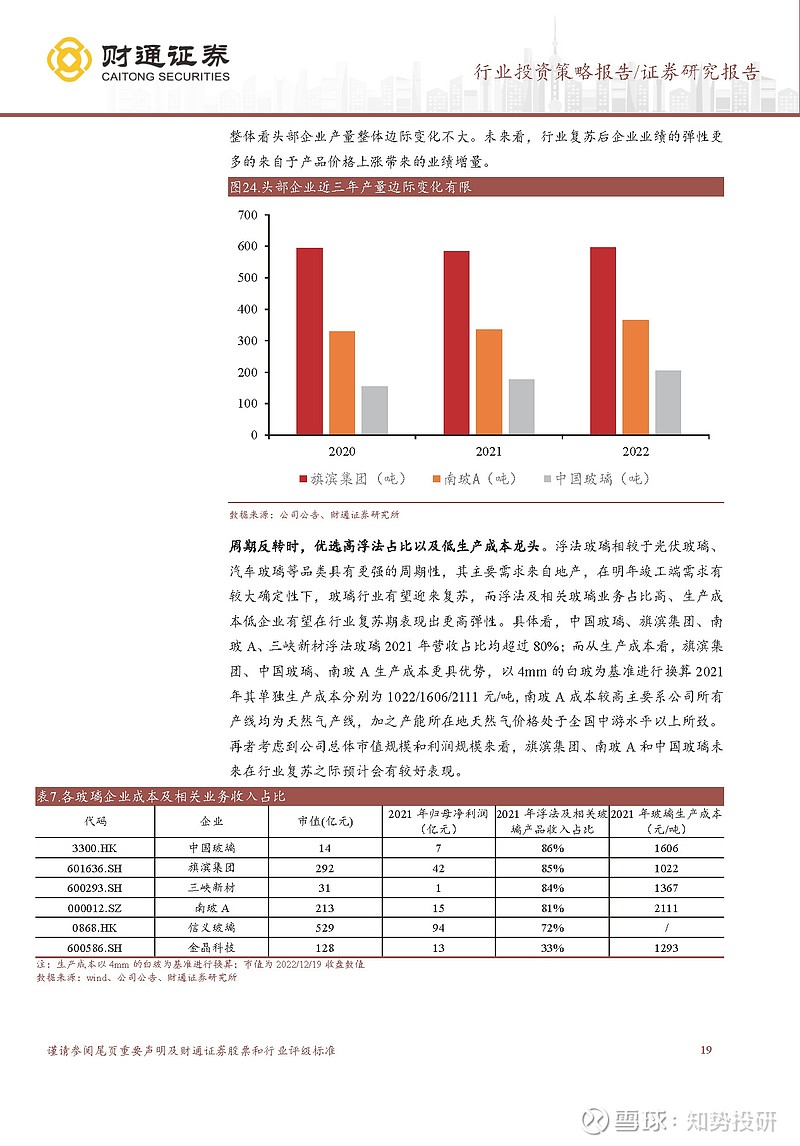

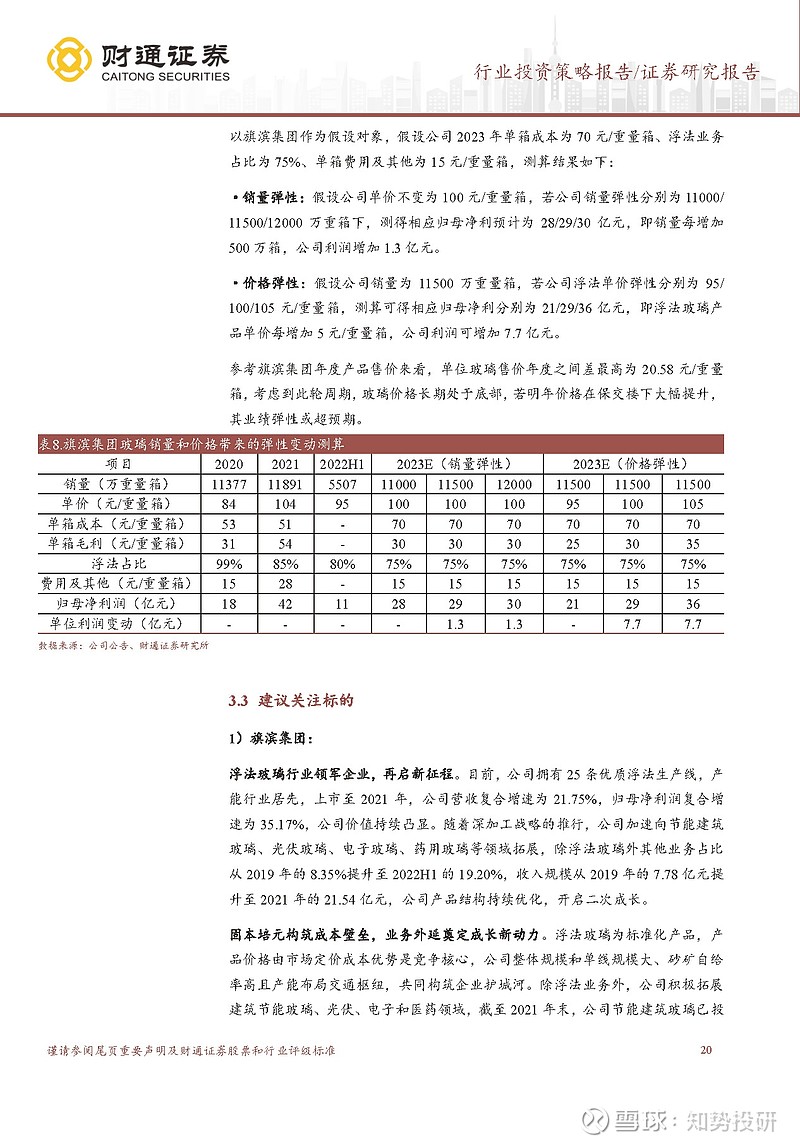

再看行业上行期,供给侧改革后头部企业产能边际变 化不大,业绩弹性更多的来自于供不应求时产品价格上涨带来的业绩增量,以 旗滨集团为例,根据我们测算,未来若浮法玻璃产品单价每增加5 元/重量箱, 公司利润可增加7.7 亿元,历史上公司年度之间产品价格差最高可超20 元/重 量箱,弹性空间十足。

❖ 投资建议:随着业内企业亏损数量和体量的逐步扩大,行业有望开启大规模 冷修,供给收缩叠加下游需求复苏,价格或将筑底回升,带动企业业绩修复。 建议关注成本优势突出的旗滨集团,以及浮法业务占比较高的南玻A 和中国 玻璃。

报告来源:财通证券

以上内容仅供分享交流,不做投资建议!