$巨星科技(SZ002444)$ $小商品城(SH600415)$ $吉宏股份(SZ002803)$

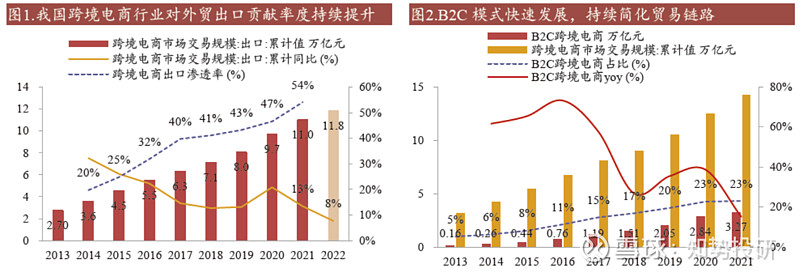

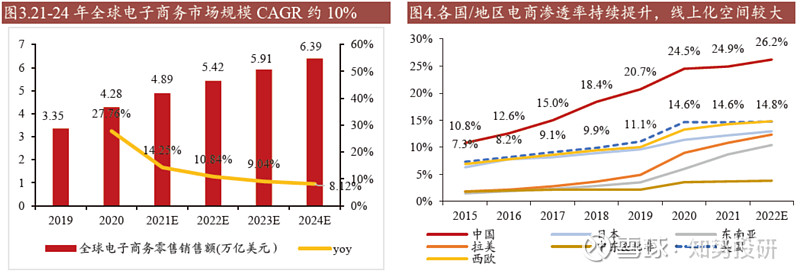

坚定看好跨境电商行业长期机会。跨境电商缩短贸易链条、本质提升跨境 零售效率,赛道长坡厚雪。海外线上化渗透持续,推动全球电商零售额不断增 长。据eMarketer,2020 年全球电商零售为4.28 万亿美元,预测2021-2024 年 市场规模CAGR 为10%。同时疫情催化商业习惯变化从消费端传导至产业基 建,促进海外电商产业效率整体提升,进而催化电商渗透率螺旋上升。

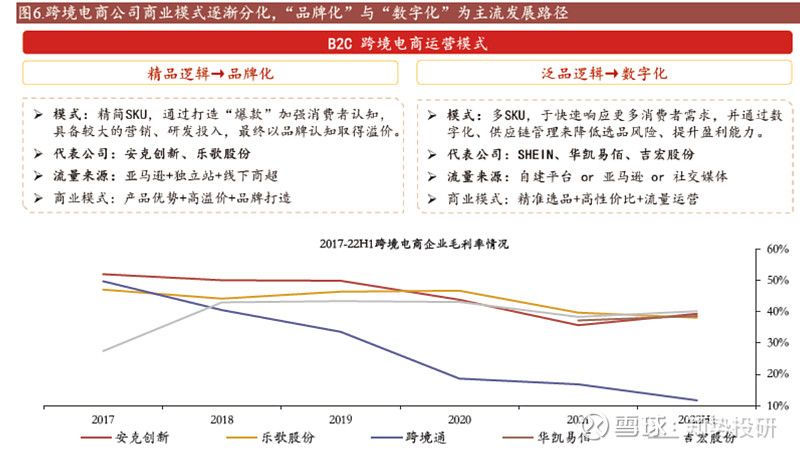

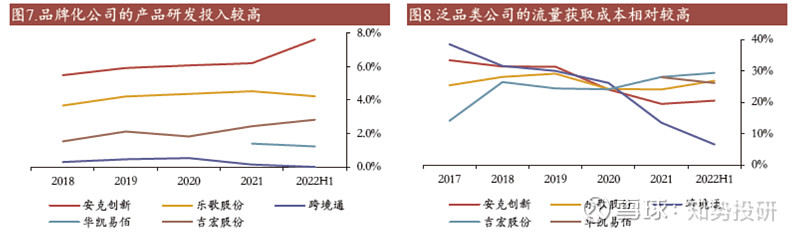

海外流量平台多元化,打造消费“场域”为竞争关键,跨境商业模式分 化,建议关注三类拥有核心能力的公司:

1)强品牌力拥有自主流量:利 用行业增长红利沉淀品牌运营能力,甚至将运营能力溢出、赋能其他国产品牌 的公司,例如安克创新、乐歌股份、巨星科技;

2)数字化保障高投入产出比: 精准捕捉需求,库存管控能力优秀的泛品类公司,例如华凯易佰、吉宏股份;

3)赋能产业上下游的平台型全链路服务商:有望享受全行业发展增速,率先 实现规模效应,例如焦点科技、小商品城。

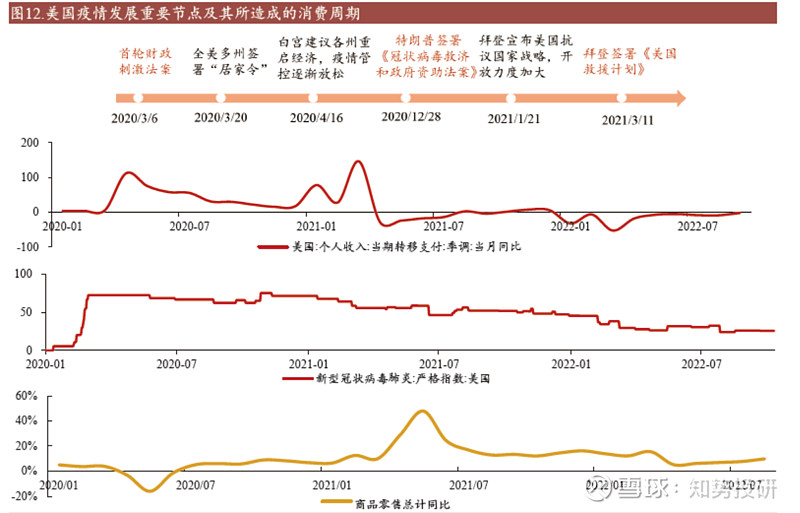

23 年投资逻辑:关注刚需消耗品β 韧性,渠道补库周期提前,带来订 单修复。

1)海外温和衰退背景下,消费降级趋势确定,刚需消耗品(工具、 OPE、中低端小商品)增速韧性较强;

2)美国房地产供给缺口有望持续,驱 动家装及工具行业增长,工具行业具备中长期景气度,23 年修复拐点或现;

3)本轮海外渠道库存周期主要由供给端因素导致,渠道全年降价促销效果显 著,库存周期或短于预期;

4)人民币汇率有望维稳,海运费、原材料成本持 续下行,23 年跨境企业利润弹性有望充分释放。

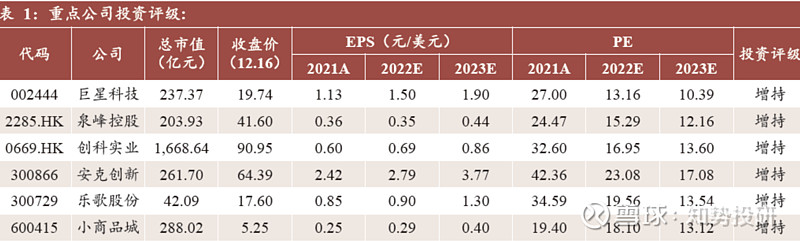

投资建议:海外消费降级背景下,高性价比刚需产品营收韧性有保障;单页 型、铺货型电商模式值得重新审视。目前跨境电商核心标的估值水平处于历史 低位,现阶段配置性价比高。近期建议关注:巨星科技、创科实业、华凯易佰、 吉宏股份。推荐主业增速稳健、渠道份额提升,有望优先受益订单修复的工具 龙头巨星科技、创科实业;建议关注独特商业模式下持续积累核心能力,Q3 营运指标边际优化,利润望持续提升的华凯易佰、吉宏股份。

风险提示:海内外宏观经济下行;市场竞争加剧;中美贸易政策变动;人民 币汇率大幅变动。

报告来源:财通证券

以上内容仅供分享交流,不做投资建议!