主讲人:天灏资本创始人 侯晓天 老师

下图为三家公司对应2015年的Valuation的比较。

京东(JD)

图一可见京东PS 低,但是PE和PEG相对高。

看京东关注两个点:1)市场份额要持续增长,也就是GMV不能低于华尔街一致的预期;2)Gross Margin是否好转,毛利率不能低于自己的guidance。

京东四季度情况,双十一有效订单数同比增长120%,40%来自移动端,移动订单量是去年同期的8倍。

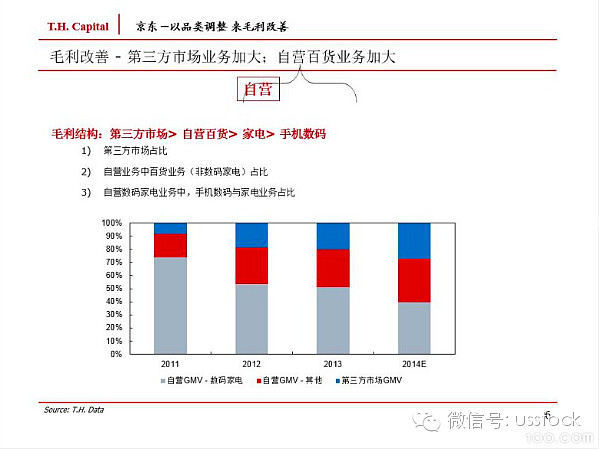

京东的主要任务是:改变毛利率。改变毛利率要做的是加大第三方市场GMV占比,以及自营百货的GMV占比,减少自营数码家电的GMV占比。如下图可见毛利结构:第三方>自营百货>家电>手机数码。

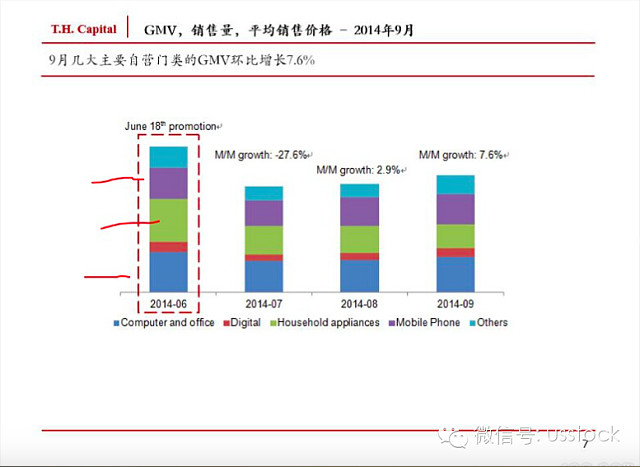

下图为京东6月— 9月主要自营门类的GMV情况。9月自营总GMV环比增长7.6%。图中绿色表示家用电器,紫色是手机,紫色和蓝色合为3C。3C在6月时候占自营总GMV的59%,到9月上升到63%。自营3C GMV占比上升说明并没有顺利的朝向利润率提升的方向走。如果要求利润率转好,那么手机也就是图中紫色占比应该下降。

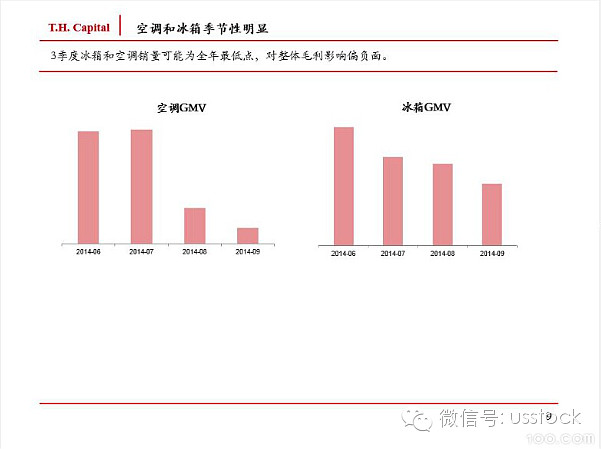

而图中绿色部分也就是大家电的占比却有所下降。主要由于季节性因素。如下图,大家电中的两大类,空调和冰箱季节性明显,三季度可能是全年销售最低点。

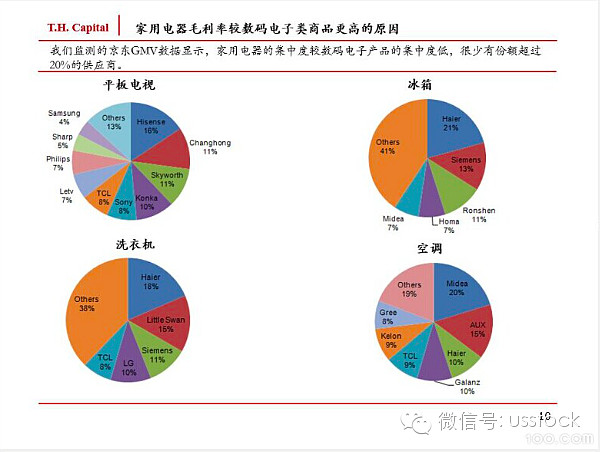

家用电器的毛利率比数码产品更高主要是因为家用电器品牌分散,很少有份额超过20%的品牌供应商。再则冰箱空调洗衣机等产品单价高,利润空间就大。而手机、电脑等品牌相当集中,华为三星苹果就分担了手机中一半的量,因此这些品牌对京东而言只有市场推广,没有利润。

京东提高利润率还会通过金融收入,金融收入计入缩减成本,增加利润率,但是京东金融目前还很小。

京东total GMV的24%来自移动端,这个数据比聚美的53%,唯品会的46%,以及阿里的35.8%都低。

聚美(JMEI)

聚美目前下架所有第三方平台的化妆品,只保留服饰类,下架主营产品影响GMV。但聚美上一季度并没有给出GMV的guidance,只给出了bottomline。虽然聚美第三季度的GMV可能是最低点,但是bottom应该有把握。

聚美将第三方平台的化妆品放在自营上卖,由于收入确认的不同,导致增值税的不同。第三方平台用佣金计收入,而自营用GMV计收入,因此第三方平台的增值税只有6%,但是自营的增值税有17%。当商品在第三方卖时候收入小,税收也少,但是放在自营平台,GMV总量大了,随之税收也增长了。

聚美创新营销的方式使得新用户获取成本较低,如下图。

唯品会(VIPS)

同样上图中显示唯品会的新用户获取成本是$10.9美金,比聚美的6.3美金多了2/3。TH capital的数据也显示VIPS的季度新增用户在活跃数中的占比越来越多,这说明季活中留存客户比例下降。

根据上文图一的Valuation图表可见,对唯品会 15年的预期是70%的年增长,对应的PS较高。

目前对唯品会第三季度Topline的consensus 为同比123.5%增长,这个数字一致认为唯品会是能做到的。而第四季度guidance 是同比84% 环比40%,由于去年第四季度是唯品会业务的转折突破点,所以今年的同比预期没有很高,应该难度不大。

对于唯品会的财报关注点仍然是margin是否会持续下滑,由于品类扩张和新用户获取,上一季度唯品会的margin有所下降。

——————————————————————————————————————-

以上是上周Talk的总结,希望对大家有帮助!

财报季马上就要结束了,大家有什么关注的公司或者想了解的,请发送给微信公众账号:usstock,我们会选择关注多的做Talk,谢谢!

@TJ_Tang @TMT9