日常的事物,不易觉察它的神奇。比如山东那三支养殖白羽肉鸡的股票——益生、民和、仙坛。直到这只鸡去年“一鸣惊人”!近日,仙坛股份10.01亿净利的年报出炉,之前已出的益生股份2019年净利润为21.76亿,民和股份业绩快报为16.10亿。羡煞多少工业企业!以仙坛为例,让我们看一个关于白羽鸡的“造富”故事!

霸气“包机”刷屏,10亿净利腰杆硬!

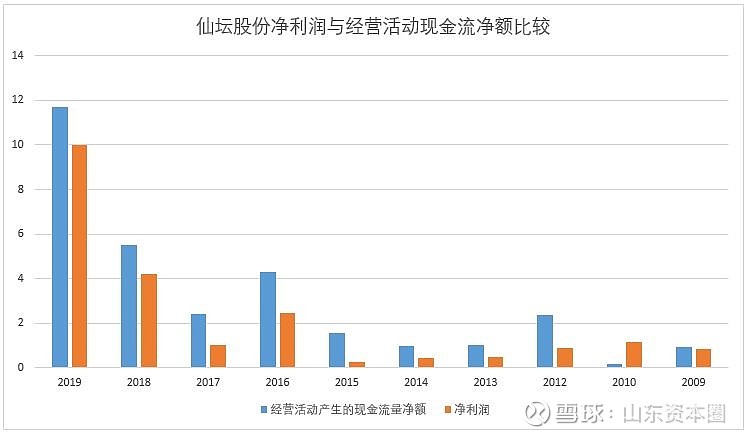

前一阵“包机”接回员工返岗快速开工复产的仙坛股份一度刷屏。如今公司年报正式出炉,经营数据亦是相当亮眼:2019年收入35.33亿,同比增长37.07%,净利润10.01亿,同比增长148.95%!尤其是,公司经营现金流净额多达11.72亿!(其实,历年来公司经营现金流均超净利。)另外,公司拟定增募集不超过14亿元投资于“年产 1.2 亿羽肉鸡产业生态项目”已通过股东大会批准。

上图为2月26日,仙坛股份花费40万元包机接123名员工返回生产岗位

细看年报,涵盖了父母代肉种鸡养殖、雏鸡孵化、饲料生产、商品代肉鸡养殖、 肉鸡屠宰与加工的完整产业链的仙坛股份,2019年商品鸡出栏量即为1.28亿羽,食品加工的生产量为31.08万吨。此次定增,相当于要在5年内再造一个“仙坛股份”!

这份规模扩张的决心,底气何来?靠的是产品?行业?还是公司综合竞争力?

让我们复盘白羽鸡各类往事,且看看白羽鸡是只什么样的鸡?

产品:外来品种完胜本地造就一个新产业

其实,白羽鸡完全是个外来品种。上世纪七十年代引入我国,当年从国外引进这一品种的同时,也引进了先进养殖设备、饲料加工设备及鸡产品加工设备。当然,也引进了的现代化、标准化的饲养方式、饲料加工模式及鸡产品加工模式。由此,慢慢成就了一个新产业。

养鸡,能有多大技术含量?45岁以上的人估计都曾与养鸡密切接触。甚至,或许还记得小时候父母用电灯泡孵化小鸡的经历。庭前屋后,人人可养,鸡蛋曾是那些年最易得的蛋白质。再回到养殖企业,如果看仙坛年报的研发投入,基本忽略不计。

但是,这并不代表白羽鸡没有技术含量。

农业的研发,最核心的是种源,农林牧渔,概莫能外。这个投入,相当多的是时间成本,一代代品种培育,每个代际都需要时间,没有时间来成长,筛选不出。这也是为什么种业公司要到海南去育种,因为单个代际的成长时间短。

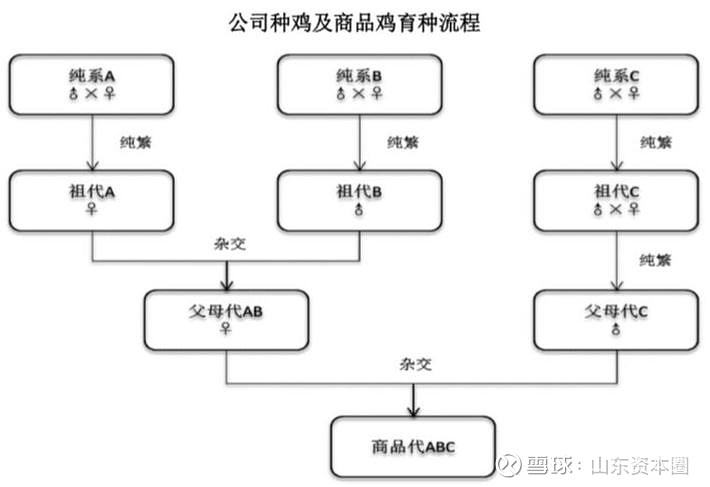

目前白羽鸡的几个主要品种有艾维茵、AA+、罗斯 308、科宝等,是世界各地的畜禽技术专家,经过八十多年的不断培育筛选而成的。为了保证这个品种最终商品代鸡养殖时吃料少、长肉多,抗疫病、口感好,中间过程需要四个代际。曾祖代、祖代、父母代、商品代。每个代际之间,都有什么A|B|D|C之类相互交配(以作者文科的经历,此处表述难以准确,益生股份的专家曾专门为作者讲解一个多小时,但仍是一脑子浆糊。因为仙坛股份并不涉及品种培育,为了诸君好理解,下图是立华股份黄羽鸡培育的一个图表)。

上图为立华股份招股书中关于培育黄羽鸡说明

总之,品种培育的核心指标是料肉比与出栏时间,即在最短的时间用最少的投入产出最多的鸡肉。如果把它想成一个工业品,实际就是通过品种的培育,创造出成本最低的产品。80多年,世界各地的畜禽技术专家一直在努力!

白羽肉鸡在1935年要95天出栏,体重仅1.3公斤/只;1960年67天出栏,体重1.5公斤/只;1986年45天,体重1.8公斤/只;到目前42天出栏,体重达到2.5 公斤/只,且饲料报酬率(料肉比)高达1.4:1。超群的生产效率,并且因其肉质蛋白含量高、脂肪含量低、营养丰富极有益人类健康等因素,使其现成为世界肉类消费的主导种类。

简单来说,育种加上科学饲养,一只鸡每天投几克料,长几克肉都可以确定。到了42天,同一批鸡,都统一长到了2.5公斤,都一个模样(此处觉得人类好可怕!)。如此这般,屠宰分割加工等,成为标准化的商品。

其实42天的鸡,还只是幼年鸡,但如果再往后喂养,它吃的不见少,肉长的却不多,当然不划算。想想多数生物如人也如此,婴幼儿时吃的少长的快,到了成年天天吃饭却也不见再增加多少重量。

所以,白羽鸡是我国农业中与国际接轨时间最早,现代化、标准化、产业化规模最高的子行业。

我国自有的品种主要为黄羽鸡。适于中式烹饪,养殖多在广东等南方有煲汤习惯的区域。白羽鸡养殖范围则主要分布于山东、河北、江苏、辽宁、河南等地。虽然我们多数时候都嚷着笨鸡口感好,但料肉比与出栏时间却使其成本大大高于白羽鸡(黄羽鸡品种众多,目前暂未了解到统一的料肉比、出栏时间等数据)。据养殖黄羽鸡的立华股份招股书,黄羽鸡养殖周期约45天至120天。到底不同的品种采用什么标准喂养可以得到什么料肉比,总还未到得精确的成果,不知需再研发多久。

我国黄羽鸡养殖也正在走白羽鸡研发培育的育种之路,只是目前还处在规模化发展的初级阶段。试想一下1935年,当红军还在长征的那个动荡的年代,国外的技术专家已开始走上白羽鸡优良品种现代化培育之路,这中间的差距与白羽肉鸡的技术含量,认人印象深刻!

只是,因为白羽鸡的曾祖代肉种鸡的品种及繁育、孵化技术是国外的企业控制完成,而国内白羽鸡养殖企业,多分布在祖代鸡养殖(目前只有益生股份一家引进了曾祖代鸡的养殖)、父母代鸡养殖、商品鸡养殖、肉鸡屠宰和鸡肉产品加工等不同的环节,所以虽然我们天天吃,但真正了解其技术含量的消费者并不多。也因此,早些年什么“速生鸡、六个翅膀鸡”等着实影响了人们对白羽鸡的消费。

再深一步讲,白羽鸡的好处不仅仅在于它微观上对养殖企业竞争有利,如果放在国民食品结构以及整个农业产业的规划来看,亦是利国利民。

2015年9月,在白羽鸡全行业低谷之时,益生、民和、仙坛、圣农曾联合对白羽鸡的优势进行宣讲。当时,行业的专家表示:

利民:从现在营养学上讲,红肉是指在烹饪前呈现岀红色的肉,如猪肉、牛肉、羊肉等哺乳动物的肉,与红肉相对应是白肉,禽肉系属白肉。白肉肌肉纤维细腻、蛋白质含量高、脂肪含量低,能降低心脑血管疾病的发病率,减轻癌症的威胁。常见的畜禽产品中,鸡肉的蛋白质含量最高,牛肉、羊肉次之,猪肉最低;而脂肪含量猪肉最高,羊肉、牛肉次之,鸡肉最低。鸡肉中的蛋白质含量达 22%以上,而脂肪低于 5%,具有高蛋白、低脂肪、低能量和低胆固醇的营养优势。多吃鸡肉有利民国民体质健康。

利国:白羽肉鸡料肉比低于 1.7:1,而生猪为3.0∶1,牛则高于6∶1。换言之,同样生产1千克肉, 肉鸡比生猪可节省46.7%的粮食。另外,肉鸡养殖的二氧化碳排放量以及用水量等都比养猪或养牛要少。在畜地矛盾和人粮矛盾突出、耕地资源硬约束条件下,走“节粮型”畜牧业发展道路,发展白羽肉鸡产业是有效途径之一。2018年,我国肉类消费结构为猪肉占63.81%、禽肉占21.47%,而白羽鸡占了禽肉消费的多半壁江山。显然,资源节约型的白羽肉鸡产业在保障粮食安全中有着重要作用。

行业:白羽鸡产业的周期与鸡肉消费占比提升、行业集中度提升的大趋势

白羽鸡最初被引进来时,更多的是以国内劳动力的优势,在国内养殖生产加工,屠宰分割之后的冷冻鸡肉产品多为出口。它本来是一个外来品种,自是最适合煎、炸等西式烹饪。早期白羽鸡的养殖,更像是工业中的“三来一补”“来料加工”。然而随着洋快餐的进入、国人生活水平与健康需求的提高,白羽鸡在国内消费渐涨,再后来中式快餐也开始崛起,白羽肉鸡产业渐次发展壮大。

或许,当初步入这个领域得以发展壮大的许多养殖企业,都不曾想到这只鸡会占了中国鸡肉的多半壁江山!亦不曾想到这只外来鸡能造就多少千万富翁、亿万富翁!单以仙坛股份为例,2009年至2019年,其10年净利润(缺少2011年)共计21.66亿元。圣农股份更多,益生股份2019年净利润即达21.76亿、民和股份16.10亿!

关于中国庞大的人口带来的消费基数与市场的规模效益,其神奇之处,就连一个外来的禽业品种,也成就了“造富”故事。吃喝拉撒,越是寻常之处,越易忽视!只要有人在,“吃”是无论如何都不会消亡的。反而许多高科技公司,每年不得不投入大量的资金到研发之中,一个不小心,就会全盘皆输,被人替代不见踪影。其辛苦程度,窃以为比养鸡更甚。只是资本市场却不这么觉得。

任何市场,终归是围绕人类的需求进行。所以人口的规模以及年龄结构是构成市场规模的决定要素。想一想中国大型房地产公司利润如此之大,不考虑行业周期的话,用主义的词汇来说,无外乎可供“剥削”的基数大。

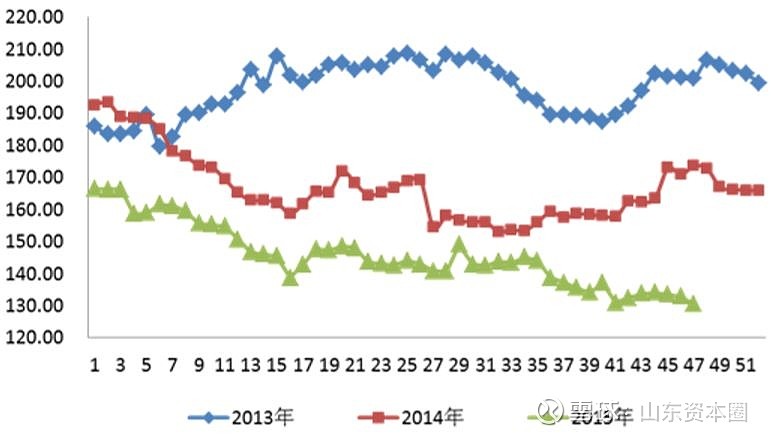

任何行业都有周期,只是强弱而已。白羽鸡的波动表现较为明显。2003年-2006年的快速增长,2010-2011年盈利丰厚,2011年从高峰滑落。2012年本有所恢复,但当年底媒体对肉鸡养殖违规用药、鸡肉原料兽药残留问题进行了持续报道,导致肉鸡市场价格由前期的上升趋势变为下降趋势,价格降幅最高超过 70%。2013年持续低迷。2014年,随着人感染H7N9流感病毒事件负面影响消退,消费心理逐渐回归理性,鸡肉终端消费逐步走出低谷;同时,由于祖代肉种鸡引种数量缩减、苗鸡供应紧张、消费需求逐渐复苏而商品代肉鸡货源不足,生猪、禽蛋等替代产品价格上涨,肉鸡行情升温。

但是因2013年祖代鸡的引种量达到历史高峰,从祖代传至商品代,2014 年末商品代肉鸡供应又大幅增长。2015年因供过于求,遇全行业亏损。2015年,祖代鸡限产引种实施,主要出口国美国、法国先后发生禽流感而被封关,祖代鸡的引种量大幅下降,据中国畜牧业协会监测数据,2016年,我国白羽祖代肉种鸡引种数量继2015年大幅下降到70多万套后,继续下滑,全年累计引种不足70万套。白羽鸡年度引种数量在2013年达到高峰值150多万套之后,连续3年下降。

上图为2013至2015祖代鸡引种趋势

2016年行业恢复增长。行情渐涨,行业内强制换羽又增加了供给,2017年又遇调整。2018年换羽影响基本消除,引种量仍受限,当年盈利丰厚。2019年因祖供鸡引种量仍不高,但却遇到了非洲猪瘟事件。2018年8月发生的非洲猪瘟的高致病率和生物防控难度超乎行业想象,据测算,2019 年全年生猪出栏同比降幅在15%-20%,全年猪肉产量同比可能减少800-1100万吨,非洲猪瘟背景下,替代效应使鸡肉需求大增且价格大幅上涨,全行业迎来超级利润丰厚年。

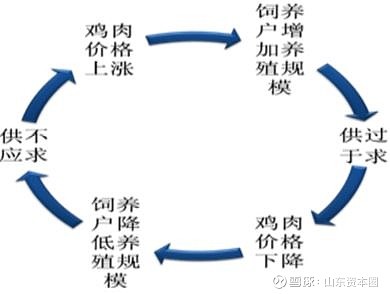

由此可见,白羽鸡受供求关系影响,约三四年一个周期。其供应方面,主要与祖代鸡引种量相关,而需求方面,又受禽流感、媒体报道事件等影响,同时还与猪周期存在关联。

上图为小规模养殖户占比较大时白羽鸡养殖周期

虽则如此,然而这些年行业结构却在变化。小规模肉鸡养殖户易受市场趋势的影响。在前些年小规模肉鸡养殖户占饲养群体的主要部分、规模化养殖程度不高的市场结构背景下,行业周期性波动较为明显。但2015年以来,随着环保政策影响,再加上全行业亏损带来的自然淘汰,许多小规模养殖户退出市场。目前我国肉鸡养殖群体已趋于中大型养殖规模。未来随着肉鸡养殖规模化程度的提高,行业周期性表现或将趋于平缓。

历史总是螺旋式上升,穿越小周期的行业大趋势,是鸡肉消费占比提升、行业集中度提升。

2018年,我国肉类消费结构为猪肉占63.81%、禽肉占21.47%、牛羊肉及其他占14.72%,肉类消费中“红肉”占比较大,而世界肉类消费结构为猪肉占36.70%、禽肉占37.41%、牛羊肉及其他占25.90%。

随着我国城乡居民收入的不断提高,消费需求也逐渐从“吃饱”、“吃好”向“吃得营养”、“吃得健康”转变。如前所述,鸡肉蛋白质含量高、脂肪含量少的特点正在被越来越多的人认可。同时,城市化率的提高,年轻一代烹饪习惯的变化,也使得快餐业及有利于白羽鸡肉产品的半加工成品需求增加。

快餐行业的发展拉动鸡肉消费需求。

鸡肉一直是快餐业首选的主要原料。近年来我国快餐行业发展迅速,以肯德基、麦当劳为代表的洋快餐推动了鸡肉消费快速增长。经历了数年的阵痛期后,麦当劳和肯德基的开店速度及同店增长重回向上通道。2016年麦当劳单店销售额大幅回升。麦当劳提出,到2022年底,大陆麦当劳餐厅将增加至4500家。无独有偶,肯德基在大陆的门店增速同样在2016年触底回升,其单店销售额则在2017年重回上升通道,并于2018年上半年保持强劲的增长态势。肯德基规划在未来10年内大陆门店将开到20000家。

麦当劳、肯德基的成功教会了中国快餐业经营者依靠标准化和严格食品安全管控实现快速扩张,一时间吉野家、真功夫、正新鸡排、华莱士、德克士等一系列中式快餐如雨后春笋般崛起,并快速向三四线城市渗透,抢抓大众消费的风口,极大激发中小城市的鸡肉需求。

另外,当前的非洲猪瘟背景也给了白羽鸡行业巨大的成长机会。

行业集中度提升是国内众多行业的统一趋势。白羽鸡行业亦是如此。

仙坛股份的定增公告表示:据中国畜牧业协会禽业分会统计,2018年我国商品代白羽肉鸡出栏量为39.41亿羽,仙坛股份商品代肉鸡出栏量约1.2亿羽,占白羽肉鸡市场份额约3%,我国白羽肉鸡龙头企业圣农发展2018年产量约4.5亿羽,据此推测圣农发展占白羽肉鸡市场份额约11.4%。由此可见,目前白羽肉鸡行业集中度不高,尚有较大提升的空间。

公司竞争力:仙坛股份的前生今世

白羽鸡行业发展之初,企业多分散于产业链上不同的环节。几个起伏下来,为了应对行业波动,许多企业开始拉长产业链。

比如益生股份最初以祖代鸡的养殖为主,现在是国内唯一一家通过合资引进曾祖代鸡养殖的企业,同时,父母代鸡养殖规模也日益扩大。民和股份本以父母代鸡养殖为主,后已逐渐扩展到屠宰加工。

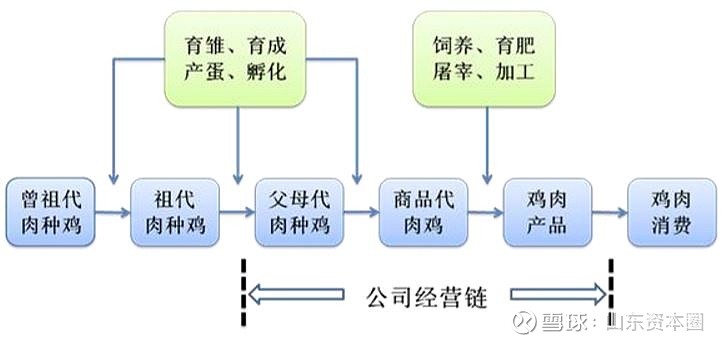

上图为仙坛股份在产业链中的布局

仙坛股份上市时布局的产业链就比较长,它以商品代肉鸡及鸡肉为主营产品,将父母代肉种鸡养殖、雏鸡孵化、饲料生产、商品代肉鸡养殖与屠宰、鸡肉产品加工与销售等业务纵向整合,走的是一体化养殖之路。也因鸡苗、饲料、屠宰加工等一体,产品可溯性与安全性高。一体化养殖易于熨平行业波动周期,这也是仙坛股份在2015年全行业亏损时仍有利润的原因。

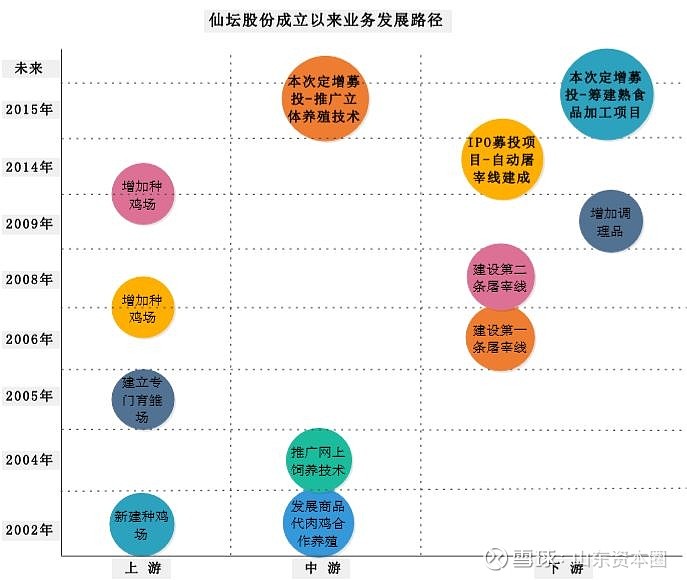

仙坛股份公司上市前,商品代鸡养殖产能已近1亿羽,但屠宰加工环节产能不匹配,因此公司IPO的项目为生鸡屠宰加工建设。虽则公司于2015年初上市,实际上,IPO项目早在2014年就已建成。2016年,公司紧接着实现了定增,在屠宰产能增加的情况下,向后延伸到了熟食品加工环节,同时,又将商品鸡饲养进行立体养殖技术改造,适当扩大商品鸡养殖产能同时节约成本,当时该项目预计每只鸡节约养殖成本1.35元。

上市5年多的摸索发展,使仙坛股份具备了年产1.2亿羽商品鸡、鸡肉产品约30万吨的规模。公司成为涵盖父母代肉种鸡养殖、雏鸡孵化、饲料生产、商品代肉鸡养殖与屠宰、鸡肉产品加工与销售等各个环节产能相互匹配高度纵向整合的一体化养殖企业。这一完整产业链模式有效确保了各个环节的生产供应,提高了经营效率,并能从饲料生产到鸡产品销售各个环节进行有效的食品质量安全监控,确保了公司产品的品质与安全。仙坛股份在行业内建立了品牌优势,也拥有众多长期稳定的优质客户资源,是国内肯德基、麦当劳、华莱士、双汇、金锣、龙大等快餐业及食品加工企业的优质供应商。

上图为仙坛股份的产能结构扩张

面对白羽鸡行业仍将发展且行业内集中度将提高的有利时机,为扩充产能,抢占市场份额,仙坛股份抛出了拟定增不超过1.39亿股、募集资金不超过14亿元、投到总投资额32.89亿元的年产“1.2亿羽肉鸡产业生态项目”的定增方案。该项目集饲料生产、种鸡养殖、雏鸡孵化、商品鸡养殖和屠宰加工为一体,说白了,就是山东诸城再复制一个现有的“仙坛股份”。其实,早在本次定增方案提出之前,2019年8月25日,公司就审议通过《诸城市“亿只肉鸡产业生态项目”<合作协议书>》。当时公司拟自筹资金或引进其它投资方投入人民币6亿元,诸城市人民政府拟通过财政引导基金出资人民币1亿元,共同成立合资公司—山东仙坛诸城食品有限公司。由此可见,这个30多亿的投资项目其来有自,早已设想成熟。

仙坛股份的资金实力与“九统一”管理方式下的“公司+基地+农场”合作养殖模式优势也是其扩张的底气来源。

仙坛股份的稳健,在当地广为流传。事实上,有数据可查的年报,仙坛股份的每股经营净现金流皆大大高于其净利润。而其资产负债率自2014年以来即大幅降低。2019年也只有20.15%。

这份稳健的奥秘,与仙坛股份“九统一”管理方式下的“公司+基地+农场”合作养殖模式有关。统一选址布局;统一规划建设标准;统一供应饲料;统一供应商品代雏鸡;统一供应药品;统一回收出栏商品代肉鸡;统一物流管理;统一防疫、标准化养殖管理;统一全方位检测。公司将合作养殖场统一纳入公司的流程化管理,使之成为公司一体化经营产业链中的养殖基地。这种模式,减少了仙坛股份养殖厂的固定资产投资,把一个重资产企业玩成了轻资产,有效整合了公司科学养殖的管理优势,以及基地合作场零星土地、闲散资金和养殖责任心的分散养殖优势,实现了生物安全风险可控下的养殖规模快速扩张,同时亦在公司与合作场之间形成合作互赢的信赖机制,并带动农场致富。

据了解,目前仙坛股份的合作养殖厂有2000多个,带动了6000多人的就业,未来,随着公司在诸城的复制,将带动更多的养殖户走上致富之路。

白羽鸡的“造富”故事仍将继续……