加入雪球已经半年多了,一直潜水学习中,从大V们、银粉们、价投们身上学到了不少银行业务的精华,大家的专业素养令我十分敬仰。

人不能只知道索取,不懂得付出。庆幸的是,近期自己参加了银行业如火如荼的营改增工程,使自己有机会学习了贷款定价公式,并由这个公式想到了许多许多,终于把这么多年信贷从业的经验串联了起来,忽然有了一种非常清爽的感觉。好了,不多说了,马上码文分享给大家。

二、贷款定价

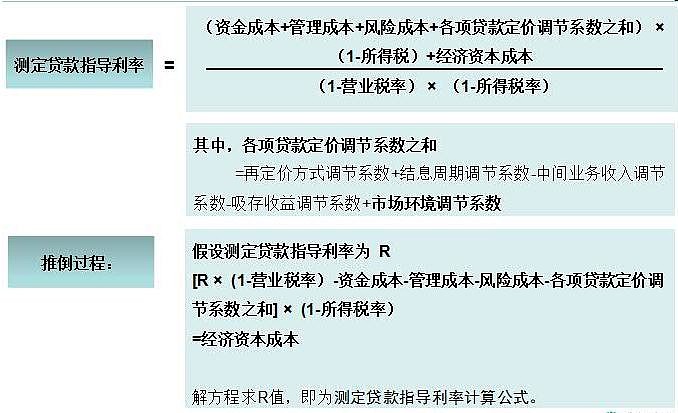

贷款定价公式如图:

在展开论述之前,先罗列几条银行业基本常识,便于理解上面的公式:

1、营业税:贷款利息收入需要按照收入总额*营业税率给国家上缴营业税,营业税率为5%。

2、所得税:银行作为企业,利润需要给国家上缴企业所得税,所得税率为25%,剩下的是净利润。

3、再定价(重定价):贷款利率采用浮动方式时,每次浮动称之为再定价。例如,个人房贷利率的浮动日一般为每年的1月1日,即每年的1月1日需要根据最新的央行基准利率及合同约定的浮动比例重新计算贷款利率。

4、结息周期:多长时间对贷款的利息进行结算并扣收,例如定期结息的贷款,结息周期可以是1个月也可以是3个月,或者其他合同约定的合理值。结息周期越短,对银行越有利,可以尽快回收资金。

5、资金成本:银行发放贷款的资金来自于吸收的各种存款,为此需要给储户付出的存款利息就是银行的资金成本。

6、管理成本:银行同其他企业一样,日常运转也需要付出各种各样的管理成本,例如员工薪酬,硬件资源采购(如主机MIPS)等。

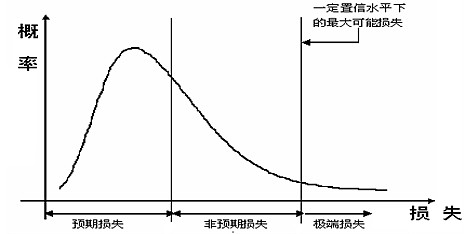

7、商业银行潜在损失

预期损失(Expected Loss,EL)是商业银行预期在特定时期内资产可能遭受的平均损失。

非预期损失(Unexpected Loss, UL)是一定条件下的最大损失值超过平均损失值的部分。这里的一定条件下,对应的是置信水平。如在99%可能性的条件下,最大损失值不会超过X,也就是在99%置信度下最大损失值是X。

极端损失是一定置信水平下的最大损失值所没有包括的损失。这部分的损失无法封口,在损失分布图上表现为向右边不断延伸的部分,在风险管理上是无法完全解决的一个缺口。

8、客户评级:客户的信用等级评定级别,例如AA级。

9、违约概率(PD):客户违约的可能性。比如PD=1.5%,表示这个客户违约的概率是1.5%。客户评级确定后,可以换算成违约概率。即处于一个评级级别的客户,违约概率被认定是一样的。

10、违约损失率(LGD):一笔贷款违约时,会损失掉多少比例的本金。比如LGD=45%,代表100万本金的贷款违约时,只能收回55万本金。

11、风险成本:银行是经营风险的行业,这点上同一般企业不同。企业将货物销售出去后,只需要考虑如何收款即可,不需要考虑如何把货物取回来。货币作为银行经营的货物,必须考虑能否安全的把货币连本带利要回来。银行所承担的贷款本金损失的风险必须转嫁给贷款客户,这就是风险成本,客户付出风险成本来补偿这笔贷款的预期损失。风险成本=PD*LGD。

12、经济资本:覆盖非预期损失的资本。巴塞尔委员会规定一定置信水平下的非预期损失,用资本来缓冲。资本覆盖风险是银行经营过程中的一种估计和动态准备。不是说每做一笔业务,就减少一点资本;而是每做一笔业务都需要一定的资本作支撑,用于保证一旦出现不利情况(非预期损失)时,可以动用经济资本去抵补。

13、经济资本系数:做一笔贷款生意,需要占用经济资本的比例,如果系数取7%,意味着发放100万贷款,在99%的置信区间内,贷款的非预期损失不会超过7万,因此需要占用7万的经济资本。

14、经济资本回报率要求:股东希望资本的盈利能力,假设回报率为15%,意味着投入100万资本,希望回报15万。

15、经济资本成本:等于经济资本系数*经济资本回报率,可以理解为做这笔贷款生意,银行预期盈利贷款本金的百分比。

下面通过一个例子对贷款定价及后续盈利过程进行详细解释:

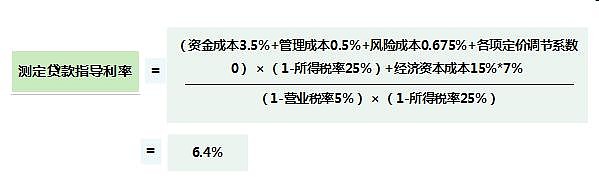

法人客户A向我行申请1年期信用借款1000万元,放款日期2015-12-5,到期日期2016-12-4,按月定期结息,再定价日为每年1月1日。假定客户评级为AA级,PD值为1.5%,信用方式下的违约损失率LGD为45%,1年期对应的贷款资金成本为3.5%,该笔贷款的经济资本系数和经济资本回报率要求分别为7%和15%,管理成本、营业税和所得税分别为0.5%、5%和25%,该客户定价调节系数取0。放款日1年期贷款基准利率为5.1%,2015-12-10央行1年期贷款基准利率调整为5.3%。

办理这个业务直接涉及银行信贷核心系统、信贷管理系统、财会核算系统、风险系统、定价系统,间接涉及的系统会更多。下面以时间轴为序,介绍关键时点信贷业务办理情况:

1、放款日之前。

(1)客户经理在信贷管理系统录入贷款要素,其中包括影响定价的结息周期和再定价日。

(2)风险系统提供违约概率、违约损失率、经济资本系数。

(3)以上五个要素传给定价系统,定价系统再从其他系统获取资金成本、管理成本、经济资本回报率要求后,根据定价公式算出贷款参考利率(利率下限)回传给信贷管理系统。

(4)有权审批人根据定价系统的参考利率确定最终客户执行利率6.63%,并选择浮比方式,计算出浮比值为6.63%/5.1%-1=30%。

2、放款日2015-12-5

(1)客户经理点击凭证生效将基准利率,浮比值,再定价日传给信贷核心系统,生成贷款合约。

(2)客户经理打印放款通知书给柜员。

(3)柜员在信贷核心系统使用放款交易放款。

3、基准利率调整日2015-12-10

(1)信贷核心系统维护的央行基准利率由5.1%变为5.3%。

4、利息计提日2015-12-31

(1)按照权责发生制要求,财会核算系统计提该笔贷款从2015-12-5到2015-12-31这27天的利息,1000万*6.63%/360*27=49725元,确认利息收入49725元,体现在银行年报中。

5、减值准备日2015-12-31

(1)风险系统对该笔对公贷款进行减值准备测试,计算得出减值准备金额为1000元。

(2)财会核算系统接收风险系统上送的减值准备金额1000元,确认减值准备损失1000元,体现在银行年报中。

6、利率再定价日2016-1-1

(1)信贷核心系统调整贷款的利率为5.3%*(1+30%)=6.89%,新利率启用日为2016-1-1。

7、结息还款日2016-1-5

(1)信贷核心系统计算从2015-12-5到2016-1-5这一个月的利息,由于利率发生分段,利息也分段计算。1000万*6.63%/360*27+1000万*6.89%/360*4=49725+7655.56=57380.56元。注意贷款结算算头不算尾,即2016-1-5这天利息不算在本期,算在下一期。

(2)从客户账户扣款57380.56元。

三、后记

1、无风险自助循环贷款套利

客户办理了某银行的自助循环贷款,额度30万,利率是国家基准利率上浮20%。

(1)2015-6-1,合同生效。

(2)2015-6-10,放款10万,期限一年,当日一年期贷款基准利率为5.1%,贷款执行利率为5.1%*(1+20%)=6.12%。

(3)2015-6-28,一年期基准利率降0.25%至4.85%。

(4)2015-6-29,再次放款10万,期限一年,当日一年期贷款基准利率为4.85%,贷款执行利率为4.85%*(1+20%)=5.82%。偿还第一笔的10万。按照剩余期限11个月粗略计算,节约利息10万*(6.12%-5.82%)*11/12=275元,无风险套利275元。

2、以点到面再读年报

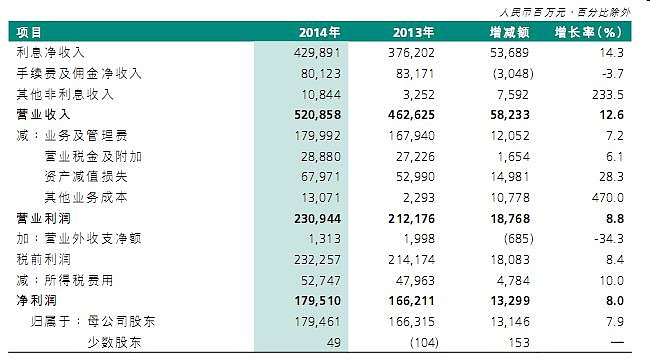

上面详细介绍了一笔贷款业务的利润是如何产生的,以点到面推广到全部贷款,就形成了银行的经营业绩,从年报中反应。如果说贷款定价是事先决策,是预算的结果,那么年报业绩就是事后核算,是决算的结果。下图是2014某行年报中截取的一个表格,介绍了利润的整体情况。

只考虑贷款对净利润的贡献,有以下近似的对应关系:

(1)利息净收入。对应贷款定价公式中的贷款利率-资金成本。

(2)业务及管理费。对应贷款定价公式中的管理成本。

(3)营业税金及附加。对应贷款定价公式中的营业税。

(4)资产减值损失。对应贷款定价公式中的风险成本(不发生非预期损失时)。

(5)所得税费用。对应贷款定价公式中的的所得税。

(6)净利润。对应贷款定价公式中的经济资本成本(不发生非预期损失时)。

四、免责声明

由于非财会科班出身,表述难免欠缺,仅供参考。还请各位专家批评指正。@东博老股民 @ruibeier @樱桃之王 @那一水的鱼 @邢台草帽 @处镜如初 $浦发银行(SH600000)$ $兴业银行(SH601166)$ $招商银行(SH600036)$ $工商银行(01398)$ $农业银行(SH601288)$ $中国银行(SH601988)$ $建设银行(SH601939)$