(来源:高禾投资中心)

——心泰医疗招股书梳理分析

导读

11月8日,心泰医疗(02291.HK)完成港股挂牌上市,其成为乐普医疗(300003.SZ)第三个上市平台,首日交易收盘总市值为101.08亿港元。

今年2月,乐普医疗旗下聚焦于肿瘤治疗的创新药研发企业乐普生物(02157. HK)正式分拆港交所上市,截止今日,乐普生物总市值123.8亿港元。

自2019年遇集采以来,乐普医疗分拆子公司上市、融资动作密集。仅2022年 乐普医疗就诞生了两个IPO,而作为母公司乐普医疗总市值454.7亿元。

那么,作为乐普医疗分拆的又一家上市公司,心泰医疗主营业务为何?

所属的结构性心脏病介入医疗器械赛道又如何?

请看今天的研报,enjoy:

一、心泰医疗,结构性心脏病介入治疗领先企业

心泰医疗成立于1994年,一直致力于主要针对结构性心脏病的介入医疗器械的研发、生产及商业化。根据弗若斯特沙利文报告,按照2021年中国先天性心脏病封堵器产品市场的市场份额计算,心泰医疗是一家中国领先的先天性心脏病(结构性心脏病的主要应用领域)介入医疗器械供应商,拥有广泛的已上市及管线产品组合。心泰医疗是中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商,按2021年于中国销售确认的收入计算,该公司市场份额为38.0%。该公司卵圆孔未闭封堵器产品及左心耳封堵器产品针对心源性卒中及相关症状(结构性心脏病的另一个主要应用领域),是屈指可数的商业化产品,可把握重大市场机遇。

目前,心泰医疗拥有全面的产品组合,20款已上市封堵器产品、9款封堵器在研产品以及21款主要心脏瓣膜在研产品。该公司所有的产品均为自主研发。与此同时,公司还积累了丰富的知识产权,包括在中国的232项注册专利及51项待决专利申请,以及在美国和欧盟的14项申请中专利。

来源:心泰医疗公司官网、高禾投资研究中心

心泰医疗的历史可追溯至1994年5月成立的上海形状记忆合金材料。2008年10月,乐普医疗通过收购持有了上海形状记忆合金材料股权,后者成为其附属公司,主要业务变为专注于封堵器的开发。2021年5月,维梧资本、红杉资本、鼎晖资本以每股成本3.22美元入股,成为心泰医疗的投资方。根据招股书,上述各方目前持有4.79%、1.92%、0.96%股权。作为控股股东,乐普医疗连同其全资附属公司天地和协持有心泰医疗86.34%股本权益,其中乐普医疗和天地和协分别直接持有85.48%及0.86%股本权益。另外,心泰医疗上市前的股东方还包括宁波嘉度、宁波嘉呈、上海生物、怀化皓智,分别持股2.82%、1.73%、0.97%、0.48%。其中,宁波嘉度和宁波嘉呈为心泰医疗及乐普员工持股平台,股份由包括心泰医疗执行董事陈娟、张昱昕,非执行董事郑国锐在内的98名员工持有。

来源:心泰医疗招股书、高禾投资研究中心

针对结构性心脏病的介入医疗器械市场主要包括三大应用领域,即先天性心脏病、心源性卒中及瓣膜病。心泰医疗的产品组合覆盖了全部三个领域。

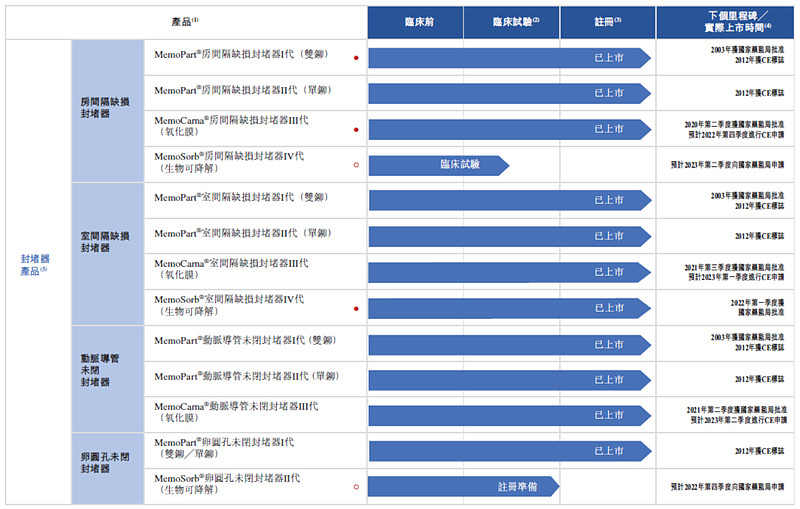

心泰医疗将产品组合大致分为两个主要部分,即封堵器产品及心脏瓣膜产品。目前,该公司拥有全面的产品组合,即(1) 20款已上市封堵器产品及9款封堵器在研产品,主要包括多种(i)先天性心脏病封堵器产品;及(ii)用于预防心源性卒中及其他相关症状(包括偏头痛、周围动脉栓塞及减压病)的卵圆孔未闭封堵器产品及左心耳封堵器产品;及(2) 21款主要心脏瓣膜在研产品,主要包括主动脉瓣及二尖瓣在研产品。自2003年首次推出第一代先天性心脏病封堵器产品以来,心泰医疗的封堵器产品已获得广泛的市场认可。

其中,先天性心脏病。心泰医疗已针对常见类型先天性心脏病(主要包括房间隔缺损、室间隔缺损及动脉导管未闭)开发了丰富的封堵器产品。目前,公司已就八款先天性心脏病封堵器产品及相关手术配套产品获得13项国家药监局颁发的第三类医疗器械注册证及有效CE标志。公司持续推动生物可降解技术的研发。其中,生物可降解室间隔缺损封堵器产品于2022年2月获得国家药监局批准,另外,生物可降解房间隔缺损封堵器在研产品处于临床试验阶段,预计于2024 年第二季度获得国家药监局批准。

心源性卒中。心泰医疗的第一代左心耳封堵器产品及第一代卵圆孔未闭封堵器产品已分别于2020年6月及2012年8月实现商业化。目前,公司已就第一代左心耳封堵器产品获得一项国家药监局颁发的第三类医疗器械注册证,并就第一代卵圆孔未闭封堵器产品获得一项CE标志。公司于2020年6月推出的第一代左心耳封堵器产品在临床试验中显示出治疗效果,手术成功率达100%,手术12个月后左心耳闭合率达到97.6%,手术后无出现缺血性中风的几率。该公司生物可降解卵圆孔未闭封堵器在研产品正在准备向国家药监局注册,另外,生物可降解左心耳封堵器在研产品在中国处于临床试验准备阶段。

瓣膜病。心泰医疗已制定全面的介入心脏瓣膜在研产品管线(涵盖全部主要瓣膜病,主要包括主动脉瓣疾病、二尖瓣疾病以及三尖瓣疾病)。该公司二尖瓣在研产品包括TMVCRS、TMVr-A系统及TMVr-F系统。其中,TMVr-A系统处于临床试验阶段,为仅有的七款具有类似性质及针对类似适应症而处于临床试验阶段的国内产品之一。TMVCRS也处于临床试验阶段。另外,公司拥有一款正在向国家药监局注册的心脏瓣膜在研产品、一款正在准备向国家药监局注册的心脏瓣膜在研产品、四款处于临床试验阶段的心脏瓣膜在研产品、六款处于型式检验阶段的心脏瓣膜在研产品以及九款处于设计阶段的心脏瓣膜在研产品。

来源:心泰医疗招股书、高禾投资研究中心

二、所属细分赛道,高速增长的结构性心脏病介入医疗器械

(一)结构性心脏病的基本概况

心血管疾病(或心脏病)是描述心脏异常的总称,主要包括冠心病、心律失常及结构性心脏病。结构性心脏病主要包括先天性心脏病、瓣膜病、心肌病及其他情况(如房颤)引起的併发症,增加了心源性卒中及心肌梗死等风险。

先天性心脏病是指在胚胎发育时期由于心脏及血管的形成障碍或发育异常或出生后应自动关闭的通道未能闭合,导致心脏或胸腔内血管的立体结构或功能异常。先天性心脏病主要包括房间隔缺损、室间隔缺损和动脉导管未闭。房间隔缺损是指在胚胎发育过程中,房间隔的发育、吸收和融合出现异常,导致左、右心房之间的残留未闭或缺损,左心房的血液经缺损的部位流入右心房、右心室,再经右心室流向肺动脉。室间隔缺损是指室间隔在胚胎时期发育不全,导致左、右心室之间存在未闭或缺损,使血液从左心室异常流向右心室,再流向肺动脉。动脉导管未闭是指胎儿时期肺动脉与主动脉之间正常的血流通道残留未闭,在出生后不能正常闭合,从而使氧合不良的血液流向错误方向,进而削弱心肌,导致心力衰竭和其他併发症。

心源性卒中是指来自心脏和主动脉弓的心源性栓子通过血液循环导致脑动脉栓塞及相应脑功能障碍的临床综合征。左心耳是位于左心房肌壁上的一个小耳状囊袋。房颤患者的血液易在左心耳内凝滞形成血栓。左心耳封堵术可预防血栓形成及脱落,以预防心源性卒中。卵圆孔未闭是左右心房之间的一个小孔。每个婴儿出生时卵圆孔均处于未闭合状态,一般在出生后不久就会关闭。当卵圆孔无法关闭时,血液可能会绕过肺部直接从右心房流向左心房。这可能会导致静脉系统和右心房的血栓通过未闭的卵圆孔从右心进入左心系统,进一步到达大脑,引起脑血管栓塞,导致中风。

瓣膜病的起因是四个心脏瓣膜(即主动脉瓣、肺动脉瓣、二尖瓣及三尖瓣)中的一个出现瓣膜狭窄或关闭不全导致心脏疾病。主动脉瓣控制心脏和主动脉之间的血液流动,从而控制身体其他部位的血管。肺动脉瓣控制从心脏到肺部的血液流动。二尖瓣及三尖瓣控制心房和心室之间的血液流动。瓣膜病主要包括主动脉瓣疾病、二尖瓣疾病及三尖瓣疾病。主动脉瓣疾病是指一个人的心脏主要泵血腔室、左心室及身体的主要动脉(主动脉)之间的瓣膜无法正常工作的情况。主动脉瓣疾病的主要类型包括主动脉瓣狭窄及主动脉瓣反流。

二尖瓣疾病是指位于心脏左上腔室和左下腔室之间的二尖瓣无法正常关闭或完全打开的情况。二尖瓣疾病主要类型包括二尖瓣狭窄及二尖瓣反流,这可能导致肺动脉高压、房颤及血栓栓塞等併发症。三尖瓣疾病是指右心室和右心房之间的瓣膜无法正常关闭的情况。三尖瓣疾病主要类型包括三尖瓣狭窄及三尖瓣反流,这可能导致气促、房颤及房扑等症状。于不同类型的瓣膜病中,主动脉瓣疾病及二尖瓣疾病最为常见。

(二)结构性心脏病的介入医疗器械市场概况

针对结构性心脏病的介入治疗是一种通过血管穿刺途径进入心腔或血管以进行结构性心脏病诊断或治疗的技术。执业医师使用穿刺针、导管和其他介入器械,通过自然孔口或微创手术产生的小切口,将特定的设备引入人体病灶。

符合针对结构性心脏病的介入治疗条件的患者主要包括不能进行外科手术、经药物治疗后无改善或外科手术后无明显改善者。全球符合针对结构性心脏病的介入治疗条件的患者人数由2017年的约25.9百万名增至2021年的约29.4百万名,并预计于2025年将达到34.2百万名。在中国,符合针对结构性心脏病的介入治疗条件的患者人数由2017年的约4.8百万名增至2021年的约5.3百万名,并预计于2025年达到6.0百万名。在庞大的患者群体、不断增长的人均可支配收入和支持性监管框架的推动下,预计未来中国针对结构性心脏病的介入治疗将显著增长。

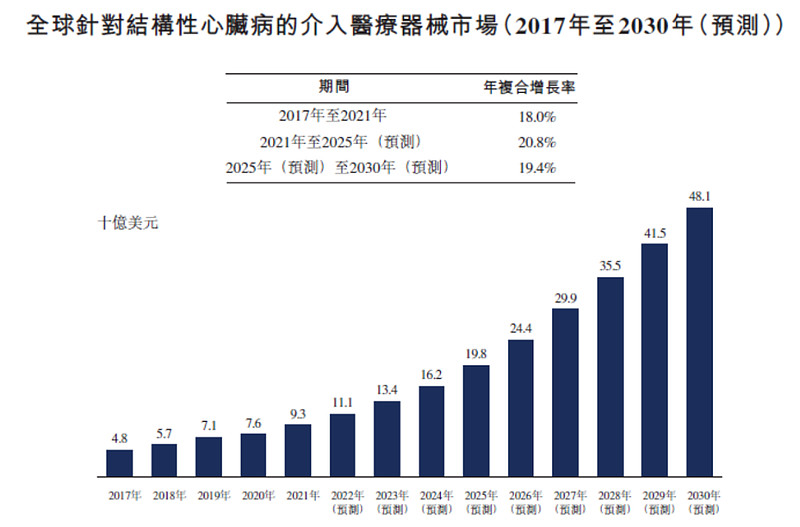

1、全球结构性心脏病的介入医疗器械市场规模

全球针对结构性心脏病的介入医疗器械市场经历了快速增长,销售收入由2017年的48亿美元增至2021年的93亿美元,年複合增长率为18.0%,并预计于2025年达到198亿美元,自2021年至2025年的年複合增长率为20.8%。下图载列全球针对结构性心脏病的介入医疗器械市场的历史和预测增长。

来源:弗若斯特沙利文、高禾投资研究中心

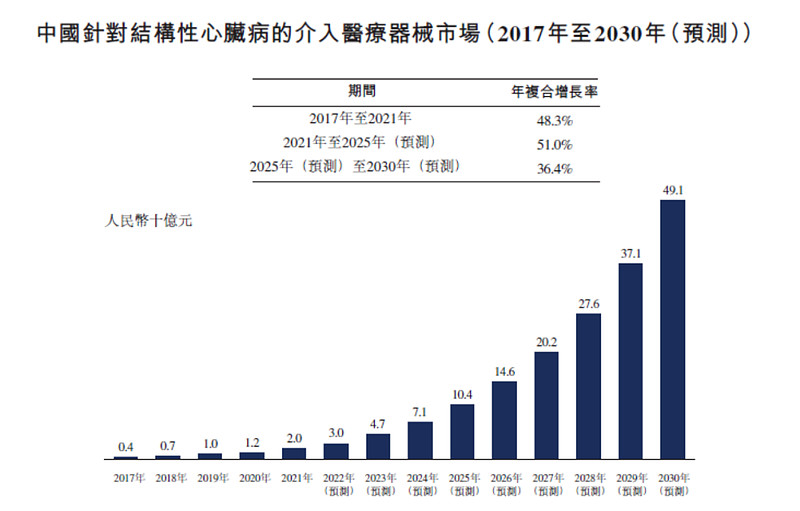

在中国,符合针对结构性心脏病的介入治疗条件的患者人数由2017年的约4.8百万名增至2021年的约5.3百万名,并预计于2025年达到约6.0百万名。中国针对结构性心脏病的介入医疗器械市场的市场规模由2017年的人民币4亿元增至2021年的人民币20亿元,年複合增长率为48.3%,并预计于2025年达到人民币104亿元,自2021年至2025年的年複合增长率为51.0%。下图载列中国针对结构性心脏病的介入医疗器械市场的历史和预测增长。

来源:弗若斯特沙利文、高禾投资研究中心

(三)结构性心脏病介入医疗器械的驱动因素和未来趋势

1、介入治疗日益取代开刀手术

与需要在皮肤上开较大切口的传统开刀手术相比,执业医师可採用介入治疗,以减小切口甚或不需要切口。患者的痛感、疤痕和併发症减少,感染风险更低,住院时间和恢复时间更短。

2、中国国货接受度越来越高

由于国内参与者继续加大研发及生产投入,优质及性价比高的国产介入医疗器械越来越受到认可,与进口产品相比竞争力亦日益加强,相信有助于并将继续推动市场接受我们的产品。

3、产品升级创新

材料科学、PCI技术和临床实践的进步推动了介入治疗的创新。凭藉PCI技术,生物可降解支架可以实现“无植入介入治疗”,有助于血管重建,且长期安全性更佳。

4、人工智能技术赋能介入治疗

由于政府对人工智能技术的支持以及人工智能技术的科学创新,血管人工智能的创新商业化应用应运而生,改善了现有的介入治疗,并间接推动介入医疗器械市场的发展。

三、心泰医疗,封堵介入产品高速增长

心泰医疗目前收入和利润来源为先心病封堵器及心源性卒中封堵器产品。心泰医疗在先天性心脏病封堵器领域已是全国领先的公司,按2021年销售额计的市场份额为38%。先心封堵器上市产品中,MemoPart室缺封堵器I代为首个国产室缺封堵器,MemoSorb室缺封堵器IV代为全球首创、中国原研的完全可降解封堵器。

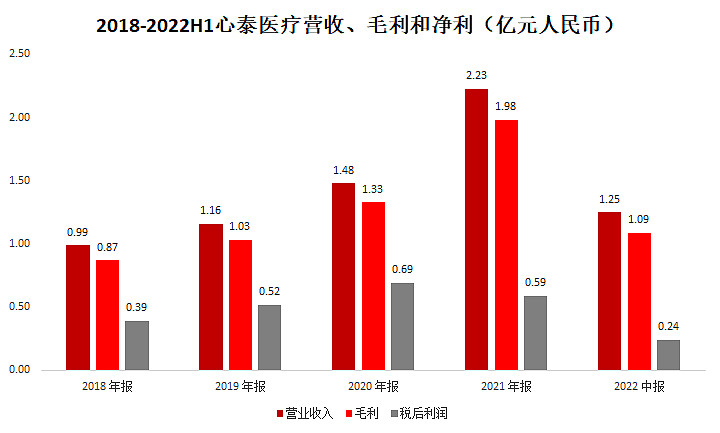

保持多年市场份额第一的同时,心泰医疗在技术方面的优势体现在不断更新迭代的产品中,成为新的收入增长驱动力。2019年至2021年及2022年上半年,心泰医疗营业收入分别录得人民币1.17亿元、1.48亿元、2.23亿元和1.25亿元,2020及2021年同比增速分别为27.3%、50.1%。收入增量主要来源于技术革新换代带来的价格的消费升级,归因于封堵器产品在海内外销售扩张以及创新产品商业化,公司在2020年推出的MemoCarna房缺封堵器III代、MemoLefort左心耳封堵器I代产品均实现大幅销售增长。

来源:iFind、高禾投资研究中心

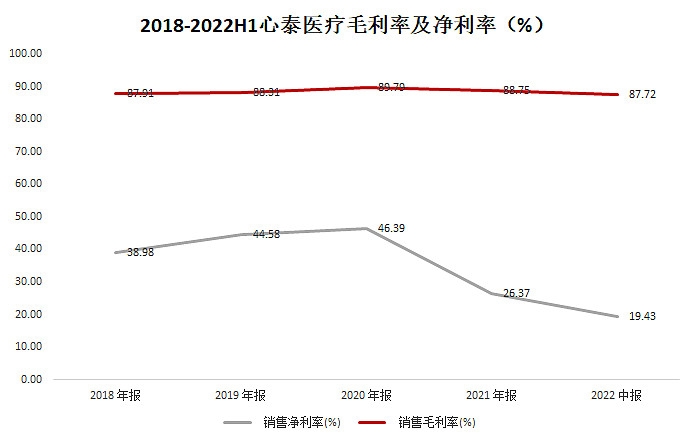

从盈利情况看,2019年至2021年及2022年上半年,心泰医疗净利润分别为5,190.9万元、6,877.2万元、5,869.7万元和2,425.5万元。净利润在过往会计年度保持了稳健的增长,净利率可达到48%的水平;而由于心泰医疗IPO发行上市产生相关费用、汇率波动,2021年度,剔除上市费用和股份支付费用等非经常性损益影响后,净利润约1.1亿元,净利率约在50%。2022年上半年,剔除上市费用、股份支付和汇兑损失等非经常性损益影响后的净利润约为6800万元,全年扣非后净利润预计可达约1.4亿元。未来五年,随着在研管线产品陆续上市,形成新的成长曲线,预计在现有产品迭代升级和创新产品共同发力下,产品平均售价有望显著提升,盈利爆发力将以倍数计。

2019至2021年及2022上半年,公司综合毛利率在88%左右,随着生产量扩大、生产过程简化及标准化,尽管不断有新产品投产,公司也能较快地推动工艺成熟化并控制成本。同期,公司净利率分别为44.6% 、46.4% 、26.4% 、19.4%,净利率的降低主要是由于发行费用、赎回负债汇兑损失的增加,主营业务的盈利能力并未受到影响。剔除上市成本、股份支付、汇兑损益等费用后,近几年净利率均回归约50%。需要说明的是,发行费用和赎回负债的汇兑损失是当期一次性的费用支出,尤其是赎回负债汇兑损失,并不会对公司经营性现金流产生任何影响,随着本次成功IPO,以后年度两项费用支出亦不会再发生。

来源:iFind、高禾投资研究中心

四、IPO首日市值近100亿人民币

心泰医疗本次港股IPO预计发行2245.50万股,其中,香港公开发售224.60万股,国际发售2020.90万股,另有超额配售336.80万股。发行价格区间为每股29.15至31.45港元。所得款项净额的约50.7%将用于为未来五年内的研发活动提供资金。约24.3%将用于未来五年内的销售及营销活动。约5.0%将用于在未来五年内提升产能及加强制造能力。约10.0%将用于为未来五年内潜在的战略投资及收购提供资金,以补充和扩大公司的产品组合及技术。约10.0%将用于营运资金及一般公司用途。

心泰医疗已订立基石投资协议,据此,基石投资者已同意按发售价认购合共2480万美元(约1.946亿港元)发售股份。假设发售价为30.30港元(即招股章程所载指示性发售价范围的中位数),则基石投资者将予认购的发售股份总数将为642.3万股。基石投资者包括Harvest、上海临港全资附属公司上海临港经济发展集团投资管理有限公司、及九州通全资附属公司九州通国际集团有限公司。

2022年11月8日,心泰医疗在港交所完成上市挂牌,当日收于29.15港元/股,与发行价持平,盘中曾一度上涨4.3%。总市值为101.08亿港元(约合人民币93.42亿元)。

五、总结与分析

分久必合,合久必分!

这句话用在生命科学及医疗大健康领域特别合适,集采对于这个赛道的上市公司毫无疑问是巨大的挑战,但有时候,既是压力,更是动力,这几年在集采的重压之下,细分赛道的龙头上市企业不断通过并购重组和分拆上市等完成产业整合和资本运作,乐普算是典型案例之一,还可以分析的还有鱼跃医疗、华东医药、微创系等。

与此同时,近期国际巨头强生宣布将斥资约166亿美元收购人工心脏制造商Abiomed,以巩固其心血管设备业务。这项收购是强生自去年宣布剥离消费健康业务以来的首笔大型收购,也是强生历史上规模最大的收购项目之一。同时,这也是目前为止2022年度医疗器械领域的最大并购案。

实际上,在医疗器械企业发展历程中,并购是基本路径之一。

纵观全球医疗器械行业龙头企业,无一例外不是通过并购成长为行业巨无霸的!

甚至可以说,无并购,不巨头。

究其原因,从产品特性上看,医疗器械行业具有碎片化和离散制造属性,不仅各个细分领域之间差异较大,而且产品技术更迭速度也较快,新技术对于旧技术的影响往往具有颠覆性。从市场角度来看,医疗器械细分领域天花板明显,若无法进一步扩大自身市场份额,激烈的外部竞争将迅速拉低市场份额,而只有通过并购才能突破单一产品的天花板。