投不投百度,是受到认知局限的

重新审视百度App的商业价值

智能云的规模效应,给了百度云一个巨大的估值拉动空间

Apollo的技术壁垒与“整合”的商业价值

5月18日,百度发布了Q1季度财报。次日,路演君邀请了雪球人气用户 @Conan 的投资笔记和 @PoloYu @锦缎研究院特邀嘉宾 做客直播间,就百度业绩表现与投资价值展开对谈。

一个多小时的时间里,两位老师为大家献上了精彩的解读,全程干货满满。

在此,见闻君还专门整理了调研精华实录,供大家阅读讨论哦~

1.复杂的定价模型——投资百度和不投资百度都会被认知局限

很多投资人过去一直看互联网,等到百度向硬核科技的角度切换,就有一个不适应的过程,这可能是百度会给投资人呈现预期差的一个过程。

Polo Yu:从你当时看大家的预期差在什么地方,大家可能对百度认知在120的时候和现在有什么认知上的变化。

Conan:首先手百上的理解就不对,他的理解觉得手百是下滑的,或者说前两年的估值就是手百下滑的估值。那时候我去百度(Conan有两次调研百度的经历)有一个比较大的看法,首先研发人员非常多。百度里做研发的好像有2万多人,人数是非常多的。咱们简单算算,2万多人,哪怕抽调1万人出来,这1万人持续搞研发,在一个正确的体系下,它搞什么应该都还可以。

Polo yu:其之前在股价80多、100多的水平时,大家给它的估值是比较低的,估值低的核心原因是当时认为百度在线营销不是持续性特别强的生意模式,大家对百度唯一的诉求,或者说最核心的诉求是认为它将来能否产生新的增长点。你刚才讲的一点比较重要,你真正有2万工程师的时候,哪怕一时没有追上,但最终是可以产生非常高的收入第二曲线增长的。

我觉得在过去一年中百度的股价验证了这个逻辑,从大概一百多涨到快四百,涨到1000亿的市值,我个人观点,现在市场其实认同百度是值千亿左右市值逻辑的。

Conan:一般来说我会觉得这种公司可能在股价上,所谓很多人说的“验证”,它可能会稍微慢一些。可以举个例子:Facebook很长时间股价其实就一般,在FAANG里。但Facebook里大概有一万多人做VR,其实VR和AR过去很长一段时间,它收了Oculus之后,全世界两台VR机它有1台,占60%,后来半条命发了游戏之后,Facebook的股价也慢慢发力,公司花这么多人开始做,成绩也出来了。

百度有点像Facebook,或者说在研发方面有点像这个阶段,当时很多人对Facebook质疑,你这个公司这么多人好像也没干什么新增的事儿,它也不知道,一旦发现了,可能这个东西就不一样了。百度也是,有很多人做研发,也持续出一些产品,但好像形成利润是比较少,属于在投入期。

很多投资者不是长期投资者,首先他就不会看那么多东西,比如我知道有个基金公司,换手率可能在20倍、30倍,都是很有名的基金公司,规模20亿、30亿呢,他其实不太会看那么深,而认可它的那部分,所谓那些长拿的,而这部分人又带不来交易量。

Polo yu:最后边际定价的反而是每天换手的这些老哥。这个市场存在一个特别大的问题,在底部时大家只给你眼前能看到的东西估值,大家会认为剩下的讲的都是故事,等到实现时大家发现已经晚了,发现这些故事都已经演绎过了。其实这是市场投资者的通病。你刚才讲的问题是绝大多数参与者周转率很高,不周转、看好长线的绝大多数投资者又不参与市场边际定价,这是价格比较滑稽的一点。

Polo Yu:它会给投资者很多机会,如果这个逻辑是成立的。

我之前看过一个,苹果在收购的过程中它去衡量这家公司有多少工程师,不是只看产品线收购,也不是只看财务表现收购,都是做对人的收购,这些人来到我这儿,其实跟你刚才提的观点挺像的。我其实有个问题想问你,你是怎么衡量这种?如果这个公司只有产品线,这些产品线还没有产生收入,你怎么衡量?我觉得你的经验应该很丰富。

Conan:首先得看你对这个产品线能理解到什么程度,不是所有产品线都能理解到的,比如我们买B站比较多,个别岁数比较大的投资者买B站,我说要不算了吧,您看点儿别的,好公司很多,我觉得它首先取决于这个人是否认知得到……比如百度可能适合对技术比较重视的投资人,可能会好一些。原来我见过一些垂直类基金,只看医药、只看半导体……这几年比较火,他们会有一个问题,它看百度,可能它对手百又不是太了解,就比较尴尬。

Polo Yu:从某个角度来讲,百度每个层级的联系是比较清晰的,会遇到投资人需要拓展自己能力圈,你会遇到这种问题吗?其实从百度的角度来讲也有很多业务还没有完全开发它的定价能力。

Conan:反正我最近去了两回,我还是比较感兴趣,小米我去年就没有去,前年去了一次,我还挺爱去百度,看的也比较多,相对来说能力圈比较好一些,其实也正常,本身能力圈优势就在这儿,本身也是给圈内的机会,也是给百度投资者结构上的变化,过去是互联网的多,现在是硬核科技的多,拼多多、美团都是运营多的。

Polo Yu:有很多美国互联网公司都已经不作为科技类公司了,变成了过去必须买一份报纸那样的生活必需品,已经不放在ETF的框架内审视了。你刚刚讲的问题是很现实的,很多投资人过去一直看互联网,等到百度向硬核科技的角度切换,就有一个不适应的过程,这可能是百度会给投资人呈现预期差的一个过程。

2.重新审视百度App的商业价值—更广泛的用户群体+服务多元化

Conan:我去年是7月份去过一次百度,11月份又去了一次。当时的一个看法,手百(百度App)作为核心产品,强度是非常高的,绝大多数人应该是低估了这个产品。包括它在一些我理解的下沉市场的强度流量上,大家看手百最近12季度增长都还可以,加上给了年轻人真正比较高的位置,尤其沈抖来带队之后,发展就好很多。

Polo Yu:百度从2010年一直到后来有一个负面逻辑困扰它,大家都转向移动端,你自己的搜索端是不是不行?不管你现在有多少盈利能力,大家都会质疑持续性。从现在的角度来讲百度已经在过去两年中解决了这个问题,完成向移动端的迁移,之前讲的移动端业务托管收入,包括小程序月活,百家号的增长,这块是解决持续性逻辑的过程。

Conan:我觉得手百还是非常关键,因为手百下载量每天都很大。

Polo Yu:你可以讲讲你自己的观察。

Conan:你看百度每季度披露月活,基本每年都能有10%几、20%多的增长,上季度环比还增长了百分之十几。

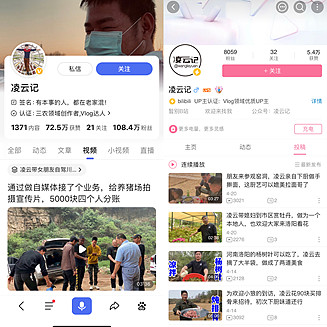

手百非常关键,我什么时候发现手百?原来我关注B站有一个UP主凌云记,那人很有意思,他原来不好好上班,今天去富士康上班,待七天,出来拍个视频《我在富士康待七天》,第二天又去其它工厂上班,待七天,他想当网红。现在他在B站是8000粉丝,但他在手百上上百万粉丝,非常高。

那时候B站很多用户总笑话他,说他天天就是好吃懒做,他在西瓜视频的量也不大,但他的量在手百上非常高。其实他就是一个普通的从农村出来的小伙儿,人还挺实在的,后来他自己在B站晒,说买了车,还有女朋友了,女朋友还挺不错的,他又结婚了,很多用户就坐不住了,说感觉比我们混得好多了。其实就是靠好看和手百,以及他们整合的YY,起了比较大的作用。

(左侧百家号账号,右侧B站账号)

我讲B站还有一个用户,“铁不删”,他去全国各地探墓,刘备的墓,吕布的墓,汉文帝的墓……做实拍,他在B站的点击量和手百的点击量一模一样,我自己用B站多一点,但你可以看到,用户是一样的。

Polo Yu:很多投资人对于手百到底有多大竞争优势其实不是很了解,其实它在低线城市和乡村市场有非常大的优势。

Conan:对,它的增长量并不低,而且它的活跃度是非常高的,那时候我觉得手百很值得一看。作为大类,尽管很多人说这儿不行那儿不行,实际上手百很多地方可以做的比那个更好一些,加上收了YY,做一些整合,我觉得手百是根基这是非常重要的。

现在他们加了广告业务下的升级服务,开始做一些非广告业务。

Polo Yu:你讲讲托管业务。

Conan的投资笔记:比如你打开招生之后,会弹出很多招生服务页面,那可能就是托管业,托管业可以跳转进小程序,我觉得它可能有一个比较大的好处:比如大家所谓的常规搜索,因为你搜进去进的是PC页面。所谓移动端页面,还是不好用,但现在它有托管业之后连小程序,服务的质量就强很多了,使用量上升跟这个也有关系,比如你直接进去,比如我想学唱歌,进去以后它就直接跳转到对话页面,而不是搜一个电话,电话记一下,再打过去,其实它跟微信是一样的。李彦宏昨天交流会也说了,小程序的增长还是非常可以的,主要是说它本身搜索的产品逻辑有变化,我用的就比原来多,因为搜东西搜完之后就可以直接用,搜完即用搜完即走,这还是有比较大的变化。

Polo Yu:从客户运营的角度来讲可以让客户的收入变成长期持续的收入,它不仅仅是针对广告,在线营销这块产生收入,它自己还可以通过这种形式,收你一个账户管理费,这就比百度原先的生意模式好很多,这是它自己巨大的优势。

Polo Yu:它变成了用户运营的逻辑,百度有一个最根基的巨大优势,就是基盘业务的最大优势是月活差不多5.5亿。我其实是没有想到的,5.5亿的月活其实是非常大的数字,比如你去观察周围的人,应该还有很多人都是第一时间会打开百度,去做一些自己不懂的问题搜索,除了这个问题之外,你在5.5亿的月活基础之上可以产生大量有黏性的、用户管理的业务,这是我们觉得它移动生态做的比较好的看点。

Conan:我自己是天天用百度的APP搜很多东西,其实就是刚才说的那个问题,大家觉得搜索用得少是因为过去它针对PC的搜索,但进入移动端做了很多优化之后它又向上追了一些,5亿多月活,每年增长个十几二十,相当可以了。

3.云的规模效应,给了百度智能云一个巨大的估值拉动空间

Polo Yu:智能云这块,如果你去看它的估值模式,因为这个行业是按照PS来估值的,可能给一个6倍PS估值的增速,它现在超过55%的未来增长指引就可以奠定百度的估值基础,这是我们认为这份财报特别强的地方。百度是一个比较少见能够做到把讲的这些战略最后成功落地的。

Conan:百度云最近一直在提速,昨天交流会李彦宏也说了,又要提速,50多、60多,会比这个高。云应该是这两年花了很大功夫做的,云市场基本大家看报告,IDC的,反正就是那几家,其实也差不多,不会有太大出入,阿里的绝对大,腾讯大概是阿里的1/3,40%左右,第三就是华为和百度,再往下是金山云,我觉得云市场还是非常大的市场。

可能用户感觉不到,但作为中后台运营感受很深,所以各家都在换,最早是雪球这种聪明的投资者都在里面的互联网公司先发现,慢慢的很多公司都会有,比如医院。

昨天李彦宏也举了例子,有一个银行(好像是中信银行)用了以后服务非常好,又持续用了更多服务,其它银行有一些跟进,原来银行是自己建,银行也会用百度云,在国内保三,甚至跟腾讯再往上冲一冲。

Polo Yu:讲到云的问题,它切入的点,昨天晚上电话会我听的时候意识到一个问题,很多人问这个云服务是否可复制,给重庆、成都做业务,这个业务模式是否可复制,规模效应能不能出得来。昨天给出了明确解答,一是毛利很高,二是复制性很好,可拓展性非常强。这是他昨天说得挺有意思的一点,昨天会议上讲了一个,阿波罗V2X的实时协议,如果可以在重庆和成都复制,未来其实可以在全国所有主要城市都复制这样一个过程。

Conan:云应该是比较容易复制,亚马逊不是全球云第一名嘛,从它的历史财报来看,它就是跟规模高度相关,到一定规模就自然而然盈利了。阿里云现在大概跟Google云差不多规模,这两家现在基本都处在盈亏平衡点,再大了它就盈利了,百度再弄弄就行,而且云市场真的非常非常大。

Polo Yu:这个挺恐怖的,因为大家给到百度智能云的估值体系是一个弹性很大的估值体系,如果给你6倍PS的估值,Sales可以增长50%到以上,接近100%,对它的整个估值拉动是非常强的。

4.Apollo的技术壁垒与“整合”的商业价值

Polo Yu:阿波罗这块呢?从你作为投资人的角度来看这个问题,你认为接下来,如果你观察阿波罗的变化会看哪些东西?

Conan的:一个就是这个市场上的商业模式到底是怎样的结构。比如很多人之前很担心苹果,但其实现在证明苹果一体化的结构还是很强的,毕竟那个摩擦小,包括段永平,他不是老夸苹果嘛,就他苹果多,它一体化有优势,研发成本低、运维成本低……成本都低、效率都高,可不优势大嘛,只不过卖得贵,我现在卖车便宜点儿不就完了嘛,其实真的很强的。

阿波罗也是,比如我有一个三方很强大的驾驶公司,是否可以存在?因为现在汽车厂还是很多的,包括一个汽车厂下面还有很多小汽车公司,另外原来汽车,在上个世纪,1950年-2000年,处于技术发展比较快的时代,特别是材料技术,我上学的时候已经是材料技术跟能源技术是重点了,所以那个时代要是自己搞车,很艰难的,搞不了,所以很多公司慢慢都被几个大厂收购了,但你看这几年出现了很大变化,很多厂独立出来了,如果看独立汽车厂的数量,那几年是增长的。因为造车技术变简单了,反而是一些创意、产品变难了,所以很多公司开始独立,特别是借电车的机会,大厂不重视,我们重视,于是厂就多了。现在大厂也反应过来了,比如上汽等,开始做业务。

Polo Yu:可能大家在不同阶段考量的东西比较多。

Conan:还是很先知先觉的看了一些东西,只不过行动起来会慢,电车可能会有比较大的结构调整,假设能有50-100家电车公司。

Polo Yu:其实现在已经有了。

Conan:要是就只有那几家,特斯拉、小鹏什么得,那我就觉得百度稍微有点儿尴尬了。

Polo Yu:从传统车企的角度来讲,大家走电动化这条路只是早晚的问题,不是决心的问题。

Conan:我觉得很难,所谓的中国新势力造车,包括特斯拉,底盘架构就一个吧,特斯拉可能就两三个,底盘架构就一个,车会有大变化吗?根本不会的,从我们过去学的角度理解,传动结构不可能有很大变化的,所以很多车都差不多,只不过配饰改改,颜色调一下,但其实车是很彰显个性的,我刚毕业时想买mini cooper,我非常喜欢那车,其实根本不值,但我喜欢,因为很个性化。

包括B站的一个UP主自己造的车,很糙,但可以跑,是不是可以加百度的系统试一试,也可以考虑,现在有大量的独立三方车厂在,几个车厂占比较大的份额,那还是可以的,如果发展成高度集中,就这么几家了,那就不一样了,也可能合作吧,百度应该是两手都准备吧,还有这边跟吉利,我觉得他们想的应该是比较多。

Polo Yu:主要是投入比较多,变现路径也比较多,昨天听会议当时就已经讲了,变现路径至少三个以上,包括智能驾驶、自动驾驶、合作造车,自动驾驶的出租车,固定线路,所以想象空间还比较大,而且不仅仅是想象空间,从产品实现能力来讲已经实现了很多功能。

Polo Yu:你去看数据的话,去年研发投入差不多160多亿,在线营销里等于是利润里拿出100多亿做研发,没有多少公司能够维持这样的高研发投入。首先很难失败,绝大多数战略规划都比较清楚,如果你能够长期持续的在某一个领域研发投入,其实会形成比较高的壁垒,从阿波罗和百度云的角度来讲都能看出来这一点,很多公司其实是追不上的,看到数据好像前三名市场份额是什么情况,但其实你想,绝大多数想进入这个行业的公司没办法在资金上和人力上竞争。

总结:“不管是美股还是港股,大家都有这样一个观点,不见兔子不撒老鹰,你讲了很多故事,也讲了很多战略,当你真正验证和执行能力很强的时候大家才会给你对应的估值,这是它去年股价上涨最主要的原因。”